“10 แบงก์” ครึ่งปีแรกกำไรทะลุ “แสนล้าน” SCB-KBANK หรูสุด 2 หมื่นลบ.

10 แบงก์พาณิชย์ โชว์กำไรสุทธิ 6 เดือนแรกปี 65 แตะ 1.05 แสนล้าน โต 8.07% เทียบช่วงเดียวกันของปีก่อน 9.78 หมื่นลบ. ฟาก SCB-KBANK หรูสุดฟันกำไร 2 หมื่นลบ. เหตุสำรองลด รายได้ดอกเบี้ยและค่าฟีเติบโตหนุน สอดคล้องสินเชื่อฟื้นเด่น หลังโควิดคลาย ขณะที่เงินกองทุนทุกธนาคารแข็งแกร่ง

ภาพรวมหุ้นกลุ่มธนาคารพาณิชย์ประกาศงบการเงินไตรมาส 2/2565 และงวดครึ่งปีแรก 2565 ออกมาครบ 10 แห่งเป็นที่เรียบร้อย ทั้งนี้ผลประกอบการของกลุ่มโดยรวมยังคงเติบโตดีกว่าคาดการณ์เป็นผลจากรายได้ที่ไม่ใช้ดอกเบี้ย (ค่าฟี) และรายได้จากดอกเบี้ยเติบโตต่อเนื่อง สอดคล้องกับการเติบโตของสินเชื่อของแต่ละธนาคารกลับมาฟื้นตัวและเติบโตได้ดีหลังโควิดคลายและเปิดประเทศหนุน

ขณะที่หนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) มีคุณภาพมากขึ้น ส่งผลให้หนี้เสียของแต่ละธนาคารลดลงต่อเนื่อง สอดคล้องกับการตั้งสำรองที่ลดลง รวมถึงเงินกองทุนของแต่ละธนาคารอยู่ในระดับสูง โดยเฉลี่ยอยู่ในระดับเกินเกณฑ์ที่ธนาคารแห่งประเทศไทย (ธปท.) กำหนดค่อนข้างสูง

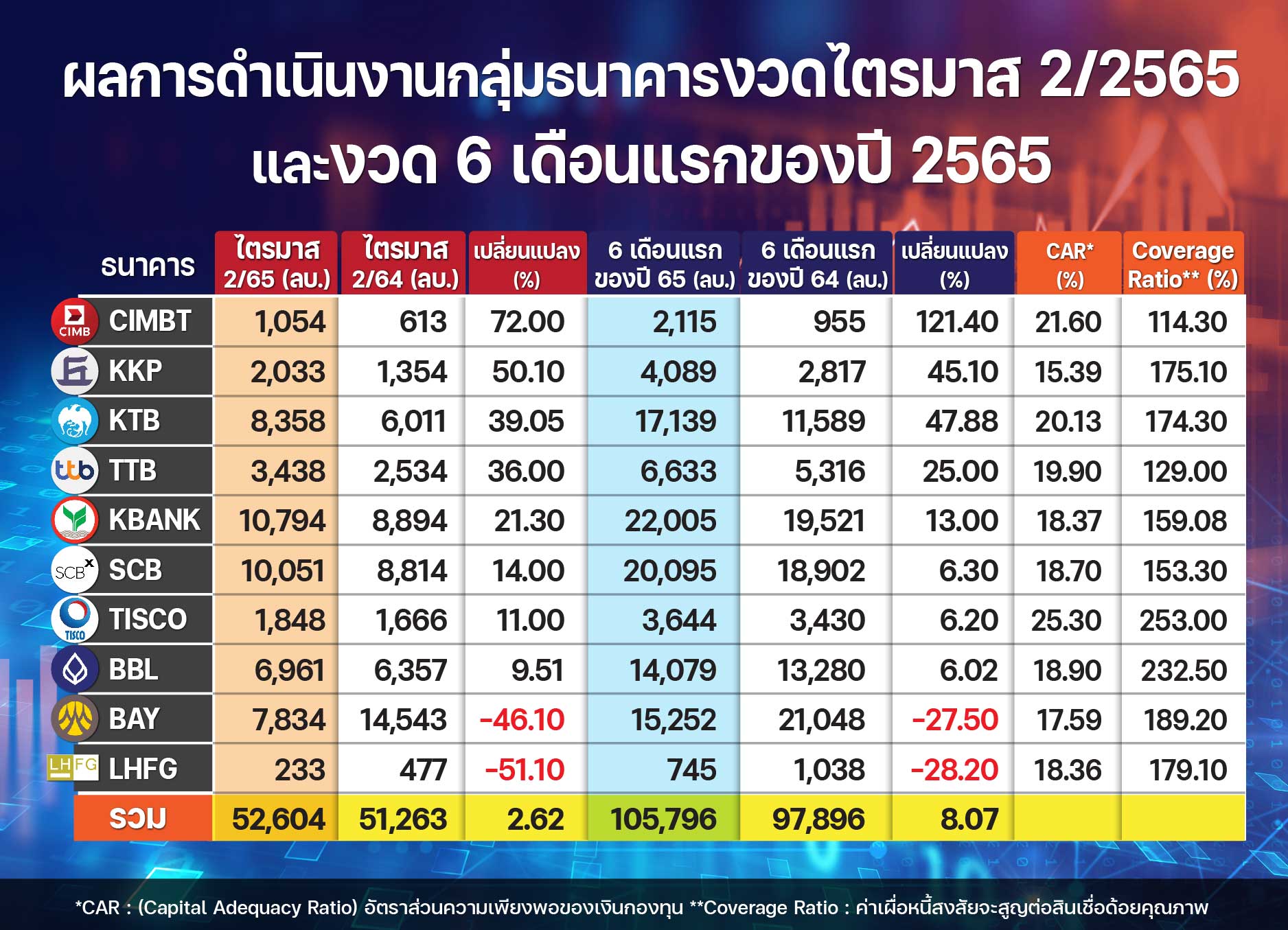

สำหรับภาพรวมงบการเงินกลุ่มธนาคารไตรมาส 2/2565 และงวด 6 เดือนปี 2565 ทั้งหมด 10 แห่ง ออกมาดีโดยมีกำไรสุทธิรวมในไตรมาส 2/2565 อยู่ที่ 52,604 ล้านบาท เติบโต 2.62% หากเทียบกับช่วงไตรมาส 2/2564 อยู่ที่ 51,263 ล้านบาท ขณะที่งวด 6 เดือนแรกปี 2565 มีกำไรสุทธิ 105,796 ล้านบาท โต 8.07% จากช่วงเดียวกันของปีก่อน 97,896 ล้านบาท โดยกลุ่มแบ่งขนาดเล็ก อาทิ CIMBT,KKP ,KTB ,TTB มีกำไรเติบโตโดดเด่น ขณะที่แบงกขนาดใหญ่อย่าง KBANK และ SCB ทำกำไรมากสุดในกลุ่มแบงก์ ง ยกเว้น BAY และ LHFG ที่กำไรลดลง

สำหรับแบงก์ขนาดเล็กที่มีกำไรเติบโตสูงสุดในกลุ่ม 4 อันดับแรก นำทีมโดย ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT รายงานผลการดำเนินงานงวดไตรมาส 2/65 มีกำไรสุทธิ 1,054 ล้านบาท เพิ่มขึ้น 121.40% จากเดียวกันช่วงปีก่อน 613 ล้านบาท ส่วนงวด 6 เดือนแรกของปี 65 มีกำไรสุทธิ 2,115 ล้านบาท เพิ่มขึ้น 121.40% จากเดียวกันช่วงปีก่อน 955 ล้านบาท สาเหตุหลักเกิดจารายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้นจำนวน และการควบคุมค่าใช้จ่ายที่ดีขึ้นส่งผลให้คำใช้จ่ายในการดำเนินงานลดลง

ถัดมาธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP รายงานผลการดำเนินงานงวดไตรมาส 2/65 มีกำไรสุทธิ 2,033 ล้านบาท เพิ่มขึ้น 50.10% จากเดียวกันช่วงปีก่อน 1,354 ล้านบาท ส่วนงวด 6 เดือนแรกของปี 65 มีกำไรสุทธิ 4,089 ล้านบาท เพิ่มขึ้น 45.10% จากเดียวกันช่วงปีก่อน 2,817 ล้านบาท

โดยผลประกอบการไตรมาส 2/2565 เพิ่มขึ้นส่วนใหญ่มาจากในส่วนของธุรกิจธนาคารพาณิชย์ที่ปรับเพิ่มขึ้นทั้งในส่วนของรายได้ดอกเบี้ยสุทธิและรายได้ค่าธรรมเนียมจากธุรกิจการให้สินเชื่อตามการขยายตัวของสินเชื่อ ในขณะที่ค่าใช้จ่ายสำรองยังคงปรับลดลงตามคุณภาพของสินเชื่อที่ยังคงอยู่ในระดับที่บริหารจัดการได้ดี

สำหรับไตรมาส 2/2565 รายได้ดอกเบี้ยสุทธิปรับเพิ่มขึ้นร้อยละ 18.0 จากการที่สินเชื่อของธนาคารยังคงมีการขยายตัวได้ดีต่อเนื่อง โดยธนาคารยังคงมุ่งเน้นการขยายสินเชื่อไปในประเภทที่ให้ผลตอบแทนที่เหมาะสมและมีคุณภาพสินเชื่อที่ดี โดย ณสิ้นไตรมาส 2/2565 สินเชื่อมีการขยายตัวที่ร้อยละ 9.7 จากสิ้นปี 2564

ขณะที่กำไรสุทธิงวดครึ่งปีแรกของปี 2565 อยู่ที่ 4,089 ล้านบาท เพิ่มขึ้น 1,272 ล้านบาท บวก 45.1% YoY เป็นผลมาจากธุรกิจธนาคารพาณิชย์ที่ปรับเพิ่มขึ้น ทั้งรายได้ดอกเบี้ยสุทธิและรายได้ค่าธรรมเนียมจากธุรกิจการให้สินเชื่อตามการขยายตัวของสินเชื่อ ขณะที่ค่าใช้จ่ายสำรองยังคงปรับลดลงตามคุณภาพของสินเชื่อที่ยังคงอยู่ในระดับที่บริหารจัดการได้ ไตรมาส 2/2565 สินเชื่อขยายตัว 9.7% จากปี 2564 ขณะที่เงินกองทุนยังอยู่ในระดับสูง โดยธนาคารมีอัตราส่วนเงินกองทุนทั้งสิ้นต่อสินทรัพย์เสี่ยงอยู่ที่ 15.39%

ตามมาด้วยธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB รายงานผลการดำเนินงานงวดไตรมาส 2/65 มีกำไรสุทธิ 8,358 ล้านบาท เพิ่มขึ้น 39.05% จากเดียวกันช่วงปีก่อน 6,011 ล้านบาท ส่วนงวด 6 เดือนแรกของปี 65 มีกำไรสุทธิ 17,139 ล้านบาท เพิ่มขึ้น 47.88% จากเดียวกันช่วงปีก่อน 11,589 ล้านบาท

สำหรับผลประกอบการงวดไตรมาส 2/65 เพิ่มขึ้น มีสาเหตุหลักมาจากรายได้รวมที่ขยายตัวร้อยละ 2.10 ทั้งการเพิ่มขึ้นของรายได้ดอกเบี้ยสุทธิจากการเติบโตของสินเชื่อ และการขยายตัวของรายได้ค่าธรรมเนียมและบริการสุทธิ ประกอบกับการบริหารจัดการค่าใช้จ่ายในภาพรวม ส่งผลให้ Cost to Income ratio เท่ากับร้อยละ 42.48 ซึ่งโดยรวมอยู่ในระดับคงที่จากงวดเดียวกันของปีก่อน

ขณะเดียวกันงวด 6 เดือนแรก บริษัทฯ มีกำไรสุทธิส่วนที่เป็นของธนาคาร อยู่ที่ 17,139 ล้านบาทเพิ่มขึ้นร้อยละ 48 จากงวดเดียวกันของปีก่อน มีสาเหตุหลักมาจากรายได้ดอกเบี้ยสุทธิที่ขยายตัว ร้อยละ 4.90 จากการเติบโตของสินเชื่อที่มีคุณภาพทั้งสินเชื่อธุรกิจขนาดใหญ่และสินเชื่อรายย่อย รวมถึงการบริหารต้นทุนทางการเงินอย่างต่อเนื่อง ส่งผลให้อัตราผลตอบแทนสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ (NIM) เท่ากับร้อยละ 2.50 ประกอบกับการบริหารจัดการค่าใช้จ่ายได้ดี รวมถึงค่าใช้จ่ายตามฤดูกาล ค่าใช้จ่ายโดยรวมลดลงร้อยละ 0.7 โดยมี Cost to Income ratio เท่ากับร้อยละ 41.86 ลดลงจากร้อยละ 43.33 จากงวดเดียวกันของปีก่อน

ขณะที่ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB รายงานผลการดำเนินงานงวดไตรมาส 2/65 มีกำไรสุทธิ 3,438 ล้านบาท เพิ่มขึ้น 36.00% จากเดียวกันช่วงปีก่อน 2,534 ล้านบาท ส่วนงวด 6 เดือนแรกของปี 65 มีกำไรสุทธิ 6,633 ล้านบาท เพิ่มขึ้น 25.00% จากเดียวกันช่วงปีก่อน 5,316 ล้านบาท

โดยเป็นผลมาจากไตรมาส 2/65 รายได้ดอกเบี้ยเพิ่มขึ้นมาอยู่ที่ 15,885 ล้านบาท เป็นผลมาจากสินเชื่อขยายตัวปานกลาง เนื่องจากธนาคารกลับมาโตสินเชื่อ รายย่อยอย่างรอบคอบ พร้อมทั้งเติบโตสินเชื่อธุรกิจที่มีความเสี่ยงต่ำเพื่อการบริหารสภาพคล่องส่วนเกินอย่างเหมาะสม นอกจากนี้รายได้ที่มิใช่ดอกเบี้ยในไตรมาส 2/65 อยู่ที่จำนวน 3,475 ล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน ส่วนใหญ่มาจากการ เพิ่มขึ้นของรายได้ค่าธรรมเนียมและบริการสุทธิ

ด้านแบงก์ขนาดใหญ่บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB ยังนำทีมทำกำไรสุทธิมากสุดในกลุ่ม โดยรายงานผลการดำเนินงานงวดไตรมาส 2/65 มีกำไรสุทธิ 10,051 ล้านบาท เพิ่มขึ้น 14.00% จากเดียวกันช่วงปีก่อน 8,814 ล้านบาท ส่วนงวด 6 เดือนแรกของปี 65 มีกำไรสุทธิ 20,095 ล้านบาท เพิ่มขึ้น 6.30% จากเดียวกันช่วงปีก่อน 18,902 ล้านบาทโดยผลการดำเนินงานไตรมาส 2/2565 เพิ่มขึ้นเป็นผลของการขยายตัวของฐานรายได้ดอกเบี้ยสุทธิ

บล.กรุงศรี ระบุในบทวิเคราะห์ว่า SCB รายงานกำไรใน ไตรมาส 2/2565 เป็นไปตามประมาณการของเรา และ consensus โดยสินเชื่อขยายตัวอย่างแข็งแกร่ง และ NIM ฟื้นตัวขึ้น ยังคงคำแนะนำซื้อ SCB โดยประเมินราคาเป้าหมายที่ 133 บาท เนื่องจากราคาหุ้นมี upside อีกมาก แม้มีการลงทุนในด้านดิจิทัลยังคงเป็นประเด็นค้างคาที่กดดันราคาหุ้นอยู่ แต่งบที่ออกมาไม่ได้มีการตั้งสำรองในระดับที่สูงจนน่ากลัว มองระยะสั้นราคาน่าจะมีการฟื้นตัวได้

โดยกำไรสุทธิของ SCB ในไตรมาส 2 อยู่ที่ 1 หมื่นล้านบาท (ทรงตัวเทียบไตรมาสก่อนหน้า แต่เพิ่มขึ้น 14% เทียบช่วงเดียวกันของปีก่อน) เป็นไปตามประมาณการของเรา และ consensus โดยกำไรสุทธิในครึ่งหลังปี 2565 เพิ่มขึ้น 6% และคิดเป็น 50% ของประมาณการกำไรปี2565 ทั้งนี้ กำไรที่เพิ่มขึ้นอย่างแข็งแกร่งเทียบช่วงเดียวกันของปีก่อนเป็นเพราะผลจากฐานที่ต่ำเนื่องจากมีการตั้งสำรองไว้สูงในช่วงกลางปี2564 ที่รัฐบาลกลับมาใช้มาตรการ lockdown เพื่อคุม COVID-19 ในขณะเดียวกัน กำไรสุทธิทรงตัวไตรมาสก่อนหน้า เพราะรายได้ที่เพิ่มขึ้นจากการขยายตัวของสินเชื่อ และ NIM ที่เพิ่มขึ้นถูกหักล้างไปกับ ECL ที่เพิ่มขึ้นในไตรมาส 2

เมื่อพิจารณากำไรจากการดำเนินงานของธุรกิจหลักพบว่าเพิ่มขึ้นทั้ง เทียบไตรมาสก่อนหน้า และเทียบช่วงเดียวกันของปีก่อนเนื่องจากสินเชื่อของ SCB ขยายตัวอย่างแข็งแกร่งควบคู่ไปกับการฟื้นตัวของ NIM อีกทั้งมีการคุม OPEX ได้ดี ทั้งนี้ พอร์ตสินเชื่อขยายตัว 1.4% เทียบไตรมาสก่อนหน้า ในไตรมาส 2/2565 และ 2.5%ตั้งแต่ต้นปีถึงปัจจุบัน ซึ่งน่าจะทำให้สินเชื่อปี 2565 โตได้ตามเป้าที่ 4%

ด้านผู้บริหารปรับประมาณการ GDP ปี 2565 และเป้าหมายทางการเงินของธนาคารเล็กน้อย โดยได้ปรับประมาณการ GDP ปีนี้เพิ่มขึ้นจาก 2.7% เป็น 2.9% จากการฟื้นตัวของภาคการท่องเที่ยว และการบริโภคในประเทศที่ดีขึ้น นอกจากนี้ แนวโน้ม NIM และคุณภาพสินทรัพย์ที่ดีกว่าคาดทำให้ผู้บริหารปรับเพิ่มเป้า NIM ปีนี้จากเดิม 2.9-3.0% เป็น 3.1-3.2% และปรับลดเป้าสัดส่วน NPL ในปี 2565 ลงจาก 4.0% เหลือ 3.6%

ด้านธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK ทำกำไรสุทธิมากสุดรองลงมามีผลการดำเนินงานงวดไตรมาส 2/65 มีกำไรสุทธิ 10,794 ล้านบาท เพิ่มขึ้น 21.30% จากเดียวกันช่วงปีก่อน 8,894 ล้านบาท ส่วนงวด 6 เดือนแรกของปี 65 มีกำไรสุทธิ 22,005 ล้านบาท เพิ่มขึ้น 13.00% จากเดียวกันช่วงปีก่อน 19,521 ล้านบาท หลัก ๆ เกิดจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้นตามการเติบโตของเงินให้สินเชื่อใหม่ตามยุทธศาสตร์ของธนาคาร และการให้สินเชื่อเพื่อสนับสนุนให้ลูกค้าดำเนินธุรกิจได้ตามปกติสอดคล้องกับการขยายตัวของเศรษฐกิจจากการผ่อนคลายมาตรการทั้งในและต่างประเทศ นอกจากนี้ รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นส่วนใหญ่เกิดจากรายได้สุทธิจากการรับประกันภัยที่เพิ่มขึ้น

ด้านบล.กรุงศรี ระบุในบทวิเคราะห์ว่า KBANK กำไรสุทธิในไตรมมาส 2/2565อยู่ที่ 1.08 หมื่นล้านบาท เพิ่มขึ้น 21% เทียบช่วงเดียวกันของปีก่อน อย่างไรก็ตามกำไรสุทธิในครึ่งปีแรก 2565เพิ่มขึ้น 13% และคิดเป็น 50% ของประมาณการกำไรปี 2565

ด้านผู้บริหารยังคงเป้าหมายทางการเงินปีนี้เอาไว้เท่าเดิม อย่างไรก็ตามมองมีความเสี่ยงด้าน downside ของรายได้ค่าธรรมเนียมที่ลดลง 6% ในครึ่งแรกปี 2565 ในขณะที่ธนาคารตั้งเป้ารายได้ค่าธรรมเนียมทรงตัวในปี 2565

ทั้งนี้มองว่ากำไรที่ต่ำกว่าที่คาด และความเสี่ยงด้าน downside ของ non-NII อาจจะไม่ใช่ประเด็นความกังวลหลักของ KBANK แต่ที่น่าต้องติดตามคือประเด็นคุณภาพสินทรัพย์ เพราะแม้ KBANK จะมีการขาย NPL ออกมาในไตรมมาส 2/2565ให้กับ JK (JMT-KBANK joint venture AMC) ถึง 3 หมื่นล้านบาท แต่ gross NPLs ยังเพิ่มขึ้น 3% เทียบไตรมาสก่อนหน้า และเทียบช่วงเดียวกันของปีก่อน

ในขณะที่สัดส่วน NPL ยังเพิ่มขึ้นเป็น 3.80% จาก 3.78% โดยผู้บริหาร KBANK ชี้แจงว่ามีปรับลดชั้นลูกหนี้เชิงคุณภาพ (qualitative downgrade) ดังนั้นจึงทำให้สัดส่วน loss coverage ลดลงเหลือ 144.6% จาก 158% ในไตรมาส 1/ 2565

ยังคงคำแนะนำ ถือ สำหรับ KBANK เนื่องจากมองราคาหุ้นเหลือ upside น้อยกว่าหุ้นอื่นในกลุ่ม นอกจากนี้ยังมองเห็นแรงกดดันด้านลบจากประเด็นที่แม้ KBANK จะมีการขาย หรือ write off หนี้เสียออกไป แต่สัดส่วน NPL ยังมีแนวโน้มเพิ่มขึ้น และผู้บริหารตั้งเป้าจะปรับลดชั้นลูกหนี้เชิงคุณภาพลงต่ออีกในครึ่งหลังปี 2565 ซึ่งอาจจะทำให้ตีความได้ว่า KBANK เร่งตั้ง JV AMC เพื่อขาย NPLs ออกเพราะมองว่าจะมีหนี้เสียระลอกใหม่จำนวนมากเพิ่มเข้ามาในพอร์ตของธนาคาร ซึ่งตีความต่อได้ว่า ECL ในอนาคตอาจจะลดลงไปจากระดับปัจจุบันได้ไม่มากนัก

ส่วนบริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCOโดยรายงานผลการดำเนินงานงวดไตรมาส 2/65 มีกำไรสุทธิ 1,848ล้านบาท เพิ่มขึ้น 11.00% จากเดียวกันช่วงปีก่อน 1,666 ล้านบาท ส่วนงวด 6 เดือนแรกของปี 65 มีกำไรสุทธิ 3,644 ล้านบาท เพิ่มขึ้น 6.20% จากเดียวกันช่วงปีก่อน 3,430 ล้านบาท

โดยสาเหตุหลักที่ส่งผลให้ผลการดำเนินงานงวดไตรมาส 2/65 เติบโตขึ้นมาจากการปล่อยสินเชื่อเพื่อการอุปโภคบริโภคที่เพิ่มมากขึ้นโดยเฉพาะสินเชื่อจำนำทะเบียนผ่านช่องทาง “สมหวัง เงินสั่งได้” ตามแผนการขยายสาขา ประกอบกับธุรกิจนายหน้าประกันภัยสามารถฟื้นตัวได้ดีที่ร้อยละ 20.2 เป็นไปตามปริมาณการปล่อยสินเชื่อใหม่ที่เพิ่มขึ้น และค่าใช้จ่ายผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ปรับตัวลดลง ตามการควบคุมคุณภาพสินทรัพย์อย่างมีประสิทธิภาพ

ด้านธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBLโดยรายงานผลการดำเนินงานงวดไตรมาส 2/65 มีกำไรสุทธิ 6,961 ล้านบาท เพิ่มขึ้น 9.51% จากเดียวกันช่วงปีก่อน 6,357 ล้านบาท ส่วนงวด 6 เดือนแรกของปี 65 มีกำไรสุทธิ 14,079 ล้านบาท เพิ่มขึ้น 6.02% จากเดียวกันช่วงปีก่อน 13,280 ล้านบาท

สำหรับผลประกอบการงวดไตรมาส 2/65 บริษัทฯ มีกำไรสุทธิอยู่ที่ 6,961 ล้านบาท เติบโตร้อยละ 9.5 ส่วนงวด 6 เดือนแรก บริษัทฯ มีกำไรสุทธิอยู่ที่ 14,079 ล้านบาท เติบโตร้อยละ 6 จากงวดเดียวกันของปีก่อน สาเหตุหลักมาจากรายได้ดอกเบี้ยสุทธิจากปริมาณเงินให้สินเชื่อเพิ่มขึ้น ขณะที่ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลงโดยไตรมาส 2/65 อยู่ที่ 8,354 ล้านบาท จากงวดเดียวกันของปีก่อน อยู่ที่ 9,810 ล้านบาท โดยบริษัทยังคงยึดหลักความระมัดระวังในการตั้งสำรอง

บล.กรุงศรี ระบุในบทวิเคราะห์ว่า กำไรสุทธิของ BBL ในไตรมาส 2/2565 อยู่ที่ 7 พันล้านบาท ลดลง 3% เทียบไตรมาสก่อนหน้า แต่เพิ่มขึ้น 10% เทียบช่วงเดียวกันของปีก่อนเป็นไปตามประมาณการของเรา และ consensus โดยกำไรสุทธิในครึ่งแรกปี 2565เพิ่มขึ้น 6% คิดเป็น 46% ของประมาณการกำไรปี 2565

พอร์ตสินเชื่อของ BBL ขยายตัวอย่างแข็งแกร่ง 2.5% เทียบไตรมาสก่อนหน้า ใน ไตรมาส 2/2565 จากสินเชื่อธุรกิจขนาดใหญ่หลังจากที่ทรงตัวในไตรมาส 1/2565 ซึ่งประเด็นนี้น่าจะช่วยคลายความกังวลว่าโมเมนตัมการเติบโตของสินเชื่อจะแผ่วลงตามแนวโน้มเศรษฐกิจที่แย่ลง นอกจากนี้ Non-NII ยังดีดตัวขึ้น 14% เทียบไตรมาสก่อนหน้า มาอยู่ที่ 1.07 หมื่นล้านบาทใน ไตรมาส 2/2565 หลังจากที่ทำได้เพียง 9.4 พันล้านบาทในไตรมาส 1/2565

อย่างไรก็ดีที่ระดับนี้ยังลดลง 23% เทียบช่วงเดียวกันของปีก่อนเพราะฐานสูงในปีที่เนื่องจากกำไรจากการลงทุน และ MTM มีการปรับตัวลดลง นอกจากนี้ผลประกอบการแสดงให้เห็นว่า NIM เริ่มมีการฟื้นตัวขึ้นจาก 2.11% เป็น 2.24% เนื่องจากสัดส่วน LDR ลดลงตามพอร์ตสินเชื่อที่กลับมาโต อย่างไรก็ตาม NII ที่เพิ่มขึ้นอย่างแข็งแกร่ง และ non-NII ฟื้นตัวกลับถูกหักล้างด้วย OPEX และ ECL ที่เพิ่มขึ้น โดย OPEX เพิ่มขึ้น 12% เทียบไตรมาสก่อนหน้า และ 7% เทียบช่วงเดียวกันของปีก่อนซึ่งในรายงาน MD&A ระบุว่าเป็นเพราะมีการบันทึกค่าใช้จ่ายในการพัฒนาและปรับปรุงระบบในไตรมาส 2/2565 ในขณะเดียวกัน BBL ยังคงใช้แนวทางกันสำรองอย่างระมัดระวัง โดยกำหนด ECL เพิ่มขึ้นเป็น 8.3 พันล้านบาทใน ไตรมาส 2/2565 จาก 6.5 พันล้านบาทในไตรมาส 1/2565 ตามสัดส่วน NPL ที่เพิ่มขึ้นจาก 3.3% เป็น 3.4%

ยังคงคำแนะนำซื้อ BBL เนื่องจากราคาหุ้นยังมี upside ถึงราคาเป้าหมายของเราที่ 154 บาท และธนาคารยังมีแนวโน้มการเติบโตของผลประกอบการได้อย่างแข็งแกร่ง ทั้งนี้ BBL เป็นเพียงธนาคารเดียวที่ตั้งสำรองในปี 2564 สูงกว่าปี 2563

ดังนั้นมองการตั้งสำรองยังไงก็ต้องปรับตัวลดลงชัดแน่ในปี 2022 ตามภาพรวมของกลุ่มที่เห็นชัดไปแล้ว ทำให้เราประเมินว่าจะเป็นปัจจัยการตั้งสำรองที่ลดลงชัดนี้ช่วยหนุนให้ผลประกอบการของ BBL ดีขึ้นในปี 2565