จุดเปลี่ยนหุ้น “ก่อสร้าง” งานล้นมือหลังเลือกตั้ง โชว์ตัวท็อป CK-PYLON

โบรกคัด 2 หุ้นท็อปพิกพื้นฐานดี มีแนวโน้มการเติบโตชัดเจนจากการรับรู้แบ็คล็อก ชู CK แนะ “ซื้อ” เป้า 27 บาท ส่วน PYLON แนะ “ซื้อ” เป้า 5.60 บาท

บริษัท เอเซีย พลัส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) มองแนวโน้มหุ้นในกลุ่มรับเหมาก่อสร้างจะได้รับกระแสเชิงบวกในช่วงเลือกตั้ง ซึ่งจะมีการเลือกตั้งทั่วไปที่จะเกิดขึ้นในช่วงกลางปีนี้ โดยจะช่วยสร้างกระแสเชิงบวกให้กับหุ้นกลุ่มรับเหมาก่อสร้าง บนความคาดหวังว่าทุกพรรคการเมืองจะชูนโยบายการลงทุนโครงสร้างพื้นฐานเป็นหนึ่งในนโยบายสำคัญเพื่อกระตุ้นเศรษฐกิจ เพราะช่วงหลายปีที่ผ่านมา รัฐบาลทุ่มงบประมาณเป็นจำนวนมากเพื่อเยียวยาผู้ได้รับผลกระทบจากพิษเศรษฐกิจ

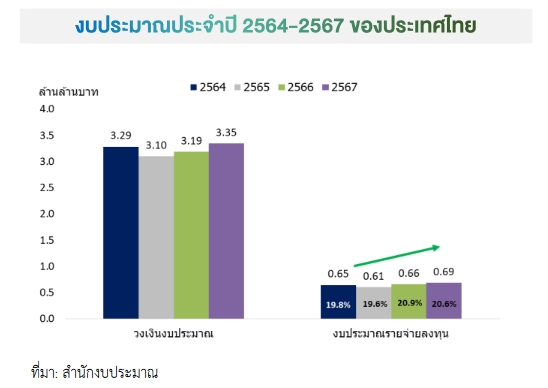

ทั้งนี้ฝ่ายวิจัยเชื่อว่าในระยะถัดไปภาครัฐจะหันมากระตุ้นเศรษฐกิจผ่านการลงทุนโครงสร้างพื้นฐานเพื่อเพิ่มศักยภาพให้กับประเทศในระยะยาว หากพิจารณาจากงบประมาณประจำปี 66 ระหว่างช่วงเดือน (ต.ค 65 – ก.ย 66) พบว่ามีงบประมาณรายจ่ายลงทุนรวม 6.6 แสนล้านบาท คิดเป็นสัดส่วน 20.9% ของวงเงินงบประมาณทั้งหมด

นอกจากนี้ยังมีโครงการลงทุนขนาดใหญ่ที่กระทรวงคมนาคมจะเร่งผลักดันภายในปี 66 อย่างเช่น มอเตอร์เวย์วงแหวนตะวันตก ช่วงบางขุนเทียน -บางบัวทอง วงเงิน 56,035 ล้านบาท, ช่วงบางบัวทอง-บางปะอิน วงเงิน 23,025 ล้านบาท, มอเตอร์เวย์สายนครปฐม–ปากท่อ วงเงิน 43,227 ล้านบาท, ส่วนต่อขยายยกระดับอุตราภิมุข (ดอนเมืองโทลเวย์) วงเงิน 31,358 ล้านบาท , โครงการพัฒนาท่าอากาศยานสุวรรณภูมิ,ท่าอากาศยานดอนเมืองระยะที่ 3, โครงการรถไฟทางคู่ระยะที่ 2 จำนวน 7 โครงการ วงเงิน 2.74 แสนล้านบาท, โครงการรถไฟความเร็วสูงไทย-จีน ระยะที่ 2 ช่วงนครราชสีมา-หนองคายวงเงิน 3.18 แสนล้านบาท, โครงการส่วนต่อขยายรถไฟชานเมืองสายสีแดง 5 โครงการ วงเงินรวมกว่า 70,000 ล้านบาท เป็นต้น

โดยโครงการดังกล่าวจะเป็นแหล่งงานที่สำคัญที่จะป้อนให้กับอุตสาหกรรมรับเหมาต่อไปได้อีกหลายปี ซึ่งถือเป็นปัจจัยบวกโดยตรงต่อบริษัทก่อสร้างขนาดใหญ่ อย่างบริษัท อิตาเลียนไทย ดีเวล๊อปเมนต์ จำกัด (มหาชน) หรือ ITD, บริษัท ช.การช่าง จำกัด (มหาชน) หรือ CK, บริษัท ซิโน-ไทย เอ็นจีเนียริ่งแอนด์คอนสตรัคชั่น จำกัด(มหาชน) หรือ STEC และบริษัท ยูนิค เอ็นจิเนียริ่ง แอนด์ คอนสตรัคชั่น จำกัด (มหาชน) หรือ UNIQ ที่จะเข้าไปประมูลในฐานะผู้รับเหมาหลัก รวมไปถึงบริษัทก่อสร้างขนาดกลางอย่าง บริษัท เนาวรัตน์พัฒนาการ จำกัด (มหาชน) หรือ NWR และบริษัทเสาเข็มอย่าง บริษัท ซีฟโก้ จำกัด (มหาชน) หรือ SEAFCO, บริษัท ไพลอน จำกัด (มหาชน) หรือ PYLON ที่มีโอกาสเข้าไปรับงานในฐานะผู้รับเหมาช่วง

อย่างไรก็ตาม แม้ว่าผลประกอบการโดยรวมของบริษัทก่อสร้างในปี 65 ที่ผ่านมาจะไม่สดใส แต่หากพิจารณาจากมูลค่างานในมือที่รอรับรู้เป็นรายได้ในอนาคต จากช่วงเดือน ธ.ค. ปี 65 บริษัทรับเหมาก่อสร้างขนาดใหญ่จำนวน 12 แห่ง มีมูลค่างานในมือรวมกัน 5.7 แสนล้านบาท ซึ่งสูงสุดเป็นประวัติการณ์สามารถรองรับการสร้างรายได้ไม่ต่ำกว่า 3 ปี

นอกจากนี้ ในส่วนของโครงการสำคัญที่มีการเซ็นสัญญาในปี 65 ที่ผ่านมา ได้แก่ โครงการก่อสร้างรถไฟฟ้าสายสีม่วงใต้มูลค่า 8.2 หมื่นล้านบาท เป็นการกระจายงานให้กับบริษัทรับเหมาก่อสร้างรายหลักๆ ของประเทศทั้ง ITD, CK, STEC, UNIQ และ NWR และจะมีอานิสงค์ต่อไปถึง SEAFCO

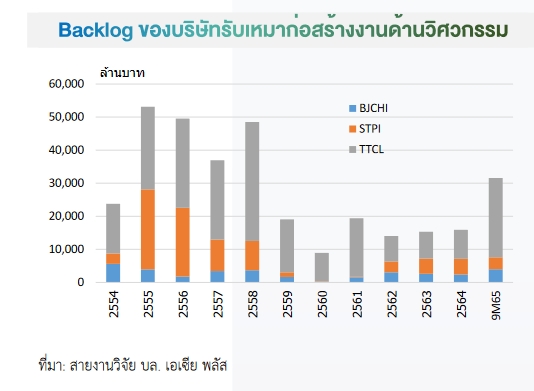

ขณะที่บริษัทรับเหมาก่อสร้างงานด้านวิศวกรรมอย่าง บริษัท ทีทีซีแอล จำกัด (มหาชน) หรือ TTCL, บริษัท เอสทีพี แอนด์ ไอ จำกัด (มหาชน) หรือ STPI และ บริษัท บีเจซี เฮฟวี่ อินดัสทรี จำกัด (มหาชน) หรือ BJCHI ต่างก็ได้รับงานใหม่เข้ามาเพิ่มเติมจำนวนมาก แม้ว่าปัญหาแรงงานขาดแคลนที่เคยเป็นอุปสรรคสำคัญของกลุ่มรับเหมาฯ ในช่วงระหว่างปี 64-65 ที่ผ่านมาได้คลี่คลายลงไปแล้ว หลังภาครัฐเปิดให้นําเข้าแรงงานต่างด้าวเข้ามาได้ตั้งแต่เดือน ส.ค 65 ซึ่งหลายบริษัทได้เริ่มนําเข้าแรงงานต่างด้าวเข้ามาในช่วงไตรมาส 4/65 เพื่อรองรับการทำงานที่จะเพิ่มขึ้นในปี 66

ส่วนประเด็นการปรับขึ้นค่าแรงขั้นต่ำอีก 5% นับตั้งแต่วันที่ 1 ต.ค 65 เชื่อว่าจะไม่ส่งผลต่อความสามารถในการทำกําไรของบริษัทรับเหมาก่อสร้างมากนัก เพราะในทางปฏิบัติบริษัทรับเหมาก่อสร้างจะมีการประเมินการเพิ่มขึ้นของค่าแรงขั้นต่ำไว้ในประมาณการตอนยื่นประมูล อีกทั้งหลายบริษัทมีจ้างเหมาช่วงต่อในลักษณะ lump sum ซึ่งจะแบ่งกันรับภาระค่าแรงที่เพิ่มขึ้นกับบริษัทรับเหมาช่วง

ขณะเดียวกันบริษัทที่รับงานภาครัฐจะมีเงินชดเชยจากค่า K ซึ่งมีเงินเฟ้อเป็นองค์ประกอบในการคํานวณด้วย ดังนั้นผลกระทบที่เกิดขึ้นจากการปรับขึ้นค่าแรงขั้นต่ำ 5% ฝ่ายวิจัยประเมินว่าจะกระทบต่อต้นทุนการก่อสร้างไม่เกิน 0.5% โดยการรับรู้รายได้ที่เพิ่มขึ้นมากในปี 66 ส่งผลให้เกิดความประหยัดต่อขนาด ซึ่งจะช่วยชดเชยผลกระทบเรื่องค่าแรงไปได้บางส่วน

ด้านธุรกิจรับเหมาเสาเข็มทางฝ่ายวิจัยมองว่าปีนี้จะสดใสมาก เนื่องจากครึ่งปีแรกมีแรงขับเคลื่อนมาจากโครงการลงทุนภาครัฐขนาดใหญ่อย่าง ทางยกระดับพระราม 2 บ้านแพ้ว และรถไฟฟ้าสายสีม่วงใต้ รวมไปถึงโครงการขนาดใหญ่จากภาคเอกชนอย่าง เซ็นทรัล North Pole ซึ่งมีกําหนดการรับรู้รายได้ส่วนใหญ่ในช่วงครึ่งแรกของปี 66 ซึ่งจะช่วยดูดซับกําลังการผลิตส่วนเกินของผู้ผลิตเสาเข็มในตลาดไปได้เกือบทั้งหมด

ส่วนครึ่งปีหลังคาดหวังงาน Megaproject อย่างทางพิเศษกะทู้-ป่าตอง โครงการรถไฟความเร็วสูงเชื่อม 3 สนามบิน และรถไฟฟ้าสายสีส้มตะวันตก จะเข้ามาสร้างความต่อเนื่องให้กับธุรกิจเสาเข็ม ส่งผลให้สภาวะการแข่งขันด้านราคาปีนี้ น่าจะลดลงไปอย่างมีนัยสําคัญ จึงทำให้ผู้รับเหมาเสาเข็มรายใหญ่ในตลาดอย่าง SEAFCO และ PYLON กลับมาทำกําไรได้โดดเด่นได้อีกครั้ง ซึ่งทางฝ่ายวิจัยมองว่านักลงทุนยังสามารถทำการเข้าลงทุนได้ทั้งสองหุ้น

โดย PYLON มีจุดเด่นในแง่ความสม่ำเสมอของกําไรที่สามารถทำกําไรได้ตั้งแต่ปี 65 ขณะที่ SEAFCO แม้ไตรมาส 4/65 ยังเสี่ยงขาดทุนเนื่องจากการรับรู้รายได้โครงการใหญ่เพิ่งอยู่ในช่วงเริ่มต้น แต่คาดว่า SEAFCO จะพลิก Turnaround กลับมาเป็นกําไรได้เป็นครั้งแรกในรอบ 7 ไตรมาส ตั้งแต่งวดไตรมาส 1/66 เป็นต้นไป

ทั้งนี้บริษัทรับเหมาด้านวิศวกรรมที่ดีที่สุดในรอบหลายปีมองว่าเป็นบริษัทที่มีฐานลูกค้าอยู่ในกลุ่ม Oil & Gas, โรงไฟฟ้า และอุตสาหกรรมปิโตรเคมี อย่าง TTCL, STPI และ BJCHI คาดมีแนวโน้มสดใสมากขึ้นในปี 66 ตามทิศทางราคาพลังงานที่ปรับตัวสูงขึ้น ทำให้บริษัทพลังงานขนาดใหญ่ของโลกเดินหน้าลงทุนขยายกําลังการผลิตเพิ่ม ส่งผลให้ TTCL, STPI และ BJCHI มี Backlog เพิ่มมากขึ้น และคาดว่าจะทำกําไรได้อย่างโดดเด่นในปีนี้ โดยเฉพาะ TTCL ที่นอกจากจะมี Backlog สูงที่สุดในรอบ 7 ปีแล้ว ขณะเดียวกันในปี 66 ก็จะเป็นปีแรกที่ TTCL ไม่ต้องรับรู้ภาระการตั้งสํารองด้อยค่าตามมาตรฐาน TFRS9 ที่แฝงอยู่ใน SG&A ไตรมาสละ 69 ล้านบาท หลัง TTCL ต้องแบกรับค่าใช้จ่ายดังกล่าวมาตั้งแต่ไตรมาส 1/63 ถึงไตรมาส 4/65

อย่างไรก็ตามทางฝ่ายวิจัยยังคงให้น้ำหนักการลงทุนในกลุ่มรับเหมาก่อสร้างเท่ากับตลาด โดยเลือกหุ้นพื้นฐานแกร่งและมีแนวโน้มการเติบโตชัดเจนจากงานในมือจำนวนมากอย่าง CK ให้ราคาเป้าหมาย 27 บาท ทั้งนี้บริษัทกําลังก้าวเข้าสู่ New S Curve ของธุรกิจก่อสร้างจากมูลค่างานในมือที่กําลังจะทำจุดสูงสุดใหม่นับแต่ก่อตั้งบริษัท และมีตัวช่วยจากส่วนแบ่งกําไรจากบริษัทร่วมอย่าง บริษัท ทางด่วนและรถไฟฟ้ากรุงเทพ จำกัด (มหาชน) หรือ BEM และบริษัท ซีเค พาวเวอร์ จำกัด (มหาชน) หรือ CKP ที่เพิ่มขึ้น

ขณะที่ PYLON มี Earning Momentum ที่กําลังไต่ระดับขึ้น และคาดจะกลับไปทำกําไรใกล้เคียงจุดสูงสุดที่เคยเกิดขึ้นในปี 62 ส่วนราคาหุ้นยังคงอยู่ต่ำกว่าปี 62 มาก ให้ราคาเป้าหมาย 5.60 บาท

ท้ายสุดฝ่ายสุดยกให้หุ้น CK และ PYLON เป็นหุ้น Top Picks ในกลุ่มของรับเหมาฯ