KTB โชว์กำไร Q2 โตทะลุหมื่นล้าน รับรายได้ดอกเบี้ยเพิ่ม

KTB รายงานกำไรไตรมาส 2/66 โต 22% ทะลุ 1 หมื่นล้านบาท รับรายได้ดอกเบี้ยเพิ่ม ดันกำไรงวด 6 เดือนแตะ 2 หมื่นล้านบาท โต 18% จากช่วงเดียวกันของปีก่อน

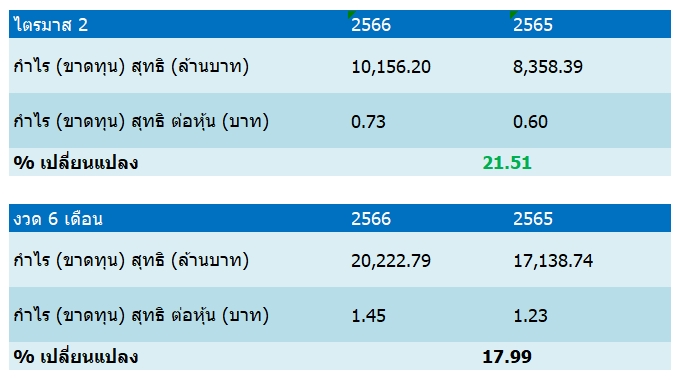

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB รายงานผลการดำเนินงานงวดไตรมาส 2 และงวด 6 เดือนแรกของปี 66 มีกำไรสุทธิ ดังนี้

โดยผลการดำเนินงานในงวดไตรมาส 2 ปี 2566 เทียบกับไตรมาส 2 ปี 2565 ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคาร เท่ากับ 10,156 ล้านบาท เพิ่มขึ้นร้อยละ 21.5 จากในช่วงเดียวกันของปีก่อน โดยมีกำไรจากการดำเนินงานเพิ่มขึ้นร้อยละ 28.0 จากการดำเนินงานตามยุทธศาสตร์เพื่อสร้างมูลค่าอย่างยั่งยืน

ด้านรายได้รวมจากการดำเนินงานขยายตัวอย่างแข็งแกร่งและต่อเนื่องร้อยละ 21.2 ทั้งจากการเติบโตในกลุ่มสินเชื่อที่เป็นไปตามยุทธศาสตร์ของธนาคาร ส่งผลให้อัตราผลตอบแทนโดยรวมปรับตัวดีขึ้นอย่างต่อเนื่อง

รวมถึงการขยายตัวของรายได้จากการดำเนินงานอื่นๆ ธนาคารให้ความสำคัญการกับการขยายการลงทุนเกี่ยวกับเทคโนโลยีสารสนเทศเพื่ออนาคตเพื่อรองรับการให้บริการแก่ลูกค้า

ประกอบกับการบริหารจัดการค่าใช้จ่ายในองค์รวมอย่างมีประสิทธิภาพ ทำให้ Cost to Income ratio เท่ากับร้อยละ 39.3 ลดลงจากร้อยละ 42.5 ในช่วงเดียวกันของปีก่อน ส่วนหนึ่งเป็นผลตามฤดูกาล ที่ Cost to Income Ratio ในช่วงที่เหลือของปีจะสูงขึ้นกว่าไตรมาสที่ผ่านมา ถึงแม้ค่าใช้จ่ายจากการดำเนินงานอื่นๆ ขยายตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อน

ทั้งนี้ ธนาคารและบริษัทย่อยตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น เพิ่มขึ้นร้อยละ 36.8 โดยพิจารณาถึงการดำเนินธุรกิจด้วยความระมัดระวังภายใต้ภาวะเศรษฐกิจที่มีความไม่แน่นอน และยังคงรักษา Coverage ratio ในระดับสูงที่ร้อยละ 177.4 พร้อมทั้งบริหารจัดการคุณภาพสินทรัพย์อย่างระมัดระวัง โดยมีอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวม (NPLs Ratio) ร้อยละ 3.11 ลดลงจากสิ้นปี 2565

สำหรับผลการดำเนินงานในงวด 6 เดือนแรกของปี 2566 เทียบกับช่วงเดียวกันของปีก่อน ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคารเท่ากับ 20,223 ล้านบาทเพิ่มขึ้นร้อยละ 18.0 โดยมีกำไรจากการดำเนินงานเท่ากับ 43,308 ล้านบาท เพิ่มขึ้นร้อยละ 25.9 จากในช่วงเดียวกันของปีก่อน จากการดำเนินงานตามยุทธศาสตร์เพื่อสร้างมูลค่าอย่างยั่งยืน

รายได้รวมจากการดำเนินงานขยายตัวอย่างแข็งแกร่งและต่อเนื่องร้อยละ 20.0 ทั้งจากการเติบโตในกลุ่มสินเชื่อที่เป็นไปตามยุทธศาสตร์ของธนาคารส่งผลให้อัตราผลตอบแทนโดยรวมปรับตัวดีขึ้น รวมถึงการขยายตัวของรายได้จากการดำเนินงานอื่นๆ ธนาคารให้ความสำคัญการกับการขยายการลงทุนเกี่ยวกับเทคโนโลยีสารสนเทศเพื่ออนาคตเพื่อรองรับการให้บริการแก่ลูกค้ำ

ประกอบกับการบริหารจัดการค่าใช้จ่ายในองค์รวมอย่างมีประสิทธิภาพทำให้ Cost to Income ratio เท่ากับร้อยละ 39.0 ลดลงจาก ร้อยละ 41.9 ในช่วงเดียวกันของปีก่อน ส่วนหนึ่งเป็นผลตามฤดูกาลที่ Cost to Income Ratio ในช่วงที่เหลือของปีจะสูงขึ้นกว่าช่วงที่ผ่านมา ทั้งนี้ธนาคารและบริษัทย่อยตั้งสำรองผลขำดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเพิ่มขึ้นเพื่อรักษาระดับของ Coverage ratio ในระดับสูงเพื่อรองรับความไม่แน่นอนของเศรษฐกิจ