NER เปิดกำไรไตรมาส 1 แตะ 254 ล้านบาท ลุยผุดโรงงานใหม่ ดันกำลังผลิตพุ่ง 8.3 แสนตัน

NER รายงานกำไรสุทธิไตรมาส 1/2569 ที่ 254 ล้านบาท เดินหน้าขยายอาณาจักร ผุดโรงงานแห่งใหม่ ดันกำลังการผลิตรวมพุ่งแตะ 8.3 แสนตัน เสริมแกร่งธุรกิจระยะยาว

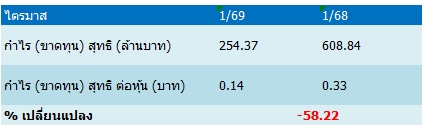

บริษัท นอร์ทอีส รับเบอร์ จำกัด (มหาชน) หรือ NER รายงานผลการดำเนินงานงวดไตรมาส 1 สิ้นสุดวันที่ 31 มีนาคม 2569 มีกำไรสุทธิ ดังนี้

โดยบริษัทมีกำไรสุทธิ 254.37 ล้านบาท หรือคิดเป็นอัตรากำไรสุทธิร้อยละ 3.51 ของรายได้จากการขาย โดยเมื่อเทียบกับช่วงเดียวกันของปีก่อน พบว่ากำไรสุทธิลดลงจำนวน 354.48 ล้านบาท หรือลดลง 58.22%

สำหรับปัจจัยหลักที่ส่งผลกระทบต่อผลการดำเนินงานในไตรมาสนี้เกิดจาก 2 ประการ ได้แก่ ความผันผวนของราคายางธรรมชาติในตลาดโลกที่ปรับตัวลดลง ส่งผลให้ราคาขายสินค้ายางเฉลี่ยของบริษัทลดลง 14.78% ซึ่งกระทบต่อรายได้และอัตราการทำกำไรโดยตรง และ ความผันผวนของอัตราแลกเปลี่ยนจากสถานการณ์เงินบาทที่แข็งค่าขึ้นอย่างต่อเนื่อง ส่งผลให้บริษัทรับรู้ผลขาดทุนจากการวัดมูลค่ายุติธรรมของสัญญาขายเงินตราต่างประเทศล่วงหน้า (Mark-to-Market) ซึ่งเป็นรายการทางบัญชีที่ยังไม่ได้เกิดขึ้นจริง

ด้านรายได้จากการขายรวมในไตรมาส 1/2569 อยู่ที่ 7,207.73 ล้านบาท ลดลง 1,490.29 ล้านบาท หรือลดลง 17.13% เมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยแบ่งเป็นรายได้จากการขายในประเทศ 5,097.60 ล้านบาท (สัดส่วน 70.72%) ลดลง 16.12% และรายได้จากการขายต่างประเทศ 2,110.12 ล้านบาท (สัดส่วน 29.28%) ลดลง 19.48% ขณะที่ปริมาณขายรวมอยู่ที่ 123,552 ตัน ลดลง 3,537 ตัน หรือลดลง 2.78% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

ขณะที่ต้นทุนขายในไตรมาส 1/2569 อยู่ที่ 6,586.65 ล้านบาท หรือคิดเป็น 91.38% ของรายได้จากการขาย ลดลง 1,188.59 ล้านบาท หรือลดลง 15.29% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่งผลให้อัตรากำไรขั้นต้นของบริษัทลดลงจาก 10.61% ในไตรมาส 1/2568 มาอยู่ที่ 8.62% ในไตรมาส 1/2569 ส่วนค่าใช้จ่ายในการบริหารเท่ากับ 63.06 ล้านบาท เพิ่มขึ้น 13.24% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากการลงทุนในกิจกรรมพัฒนาชุมชนและสังคมตามแผนการบริหารภาษีภายใต้มาตรการ BOI-CSR ซึ่งส่งผลให้บริษัทมีค่าใช้จ่ายภาษีเงินได้นิติบุคคลลดลงเหลือเพียง 3.39 ล้านบาท ด้านต้นทุนทางการเงินเท่ากับ 134.82 ล้านบาท ลดลง 3.18% จากการไถ่ถอนหุ้นกู้ NER299A ก่อนกำหนดในเดือนมีนาคม 2569

ทั้งนี้ NER มีผลขาดทุนจากอัตราแลกเปลี่ยนสุทธิ 49.58 ล้านบาท โดยแบ่งเป็นกำไรจากอัตราแลกเปลี่ยนที่เกิดขึ้นจริง 31.37 ล้านบาท และขาดทุนที่ยังไม่เกิดขึ้นจริงจากการวัดมูลค่าตราสารอนุพันธ์ 80.95 ล้านบาท จากการที่เงินบาทแข็งค่าขึ้น

ฐานะทางการเงินแข็งแกร่ง สินทรัพย์รวมของ NER ณ วันที่ 31 มีนาคม 2569 มีจำนวน 20,453.79 ล้านบาท เพิ่มขึ้น 2.24% จากสิ้นปี 2568 โดยหลักมาจากการเพิ่มขึ้นของเงินสดและรายการเทียบเท่าเงินสดจากการออกหุ้นกู้เพิ่มเติม รวมถึงลูกหนี้การค้าที่เพิ่มขึ้นตามปริมาณการขาย ขณะที่สินค้าคงเหลือลดลงเนื่องจากเข้าสู่ช่วงปิดหน้ายาง ด้านหนี้สินรวมอยู่ที่ 10,492.13 ล้านบาท เพิ่มขึ้น 1.89% จากการออกหุ้นกู้เพิ่มเติม และส่วนของผู้ถือหุ้นอยู่ที่ 9,961.66 ล้านบาท เพิ่มขึ้น 2.62% ตามกำไรสุทธิในงวด

มุ่งมั่นขับเคลื่อนธุรกิจตามแนวทาง ESG

ในด้านความยั่งยืน NER ได้ดำเนินงานครอบคลุมทั้ง 3 มิติในไตรมาส 1/2569 ดังนี้:

ด้านสิ่งแวดล้อม (Environmental): บริษัทสามารถลดปริมาณขยะพลาสติกต่อตันการผลิตได้ 16.67% ลดปริมาณของเสียฝังกลบได้ 12.75% และลดอัตราการใช้น้ำต่อตันการผลิตได้ 13.82% เมื่อเทียบกับปีฐาน สำหรับการประเมินคาร์บอนฟุตพริ้นท์องค์กร มีปริมาณการปล่อยก๊าซเรือนกระจกรวม 23,893 ตันคาร์บอนไดออกไซด์เทียบเท่า

ด้านสังคม (Social): มีการจัดกิจกรรมส่งเสริมความสัมพันธ์ชุมชนรวม 56 กิจกรรม โดยมีค่าผลตอบแทนทางสังคม (SROI) เฉลี่ย 6.19 และระดับความพึงพอใจสูงถึง 97.00% รวมทั้งได้เพิ่มช่องทางการรับเรื่องร้องเรียนผ่าน QR Code เป็น 15 จุด เพื่อดูแลสิทธิมนุษยชนและแรงงาน

ด้านบรรษัทภิบาลและเศรษฐกิจ (Governance & Economic): เดินหน้าโครงการป้องกันการตัดไม้ทำลายป่า (EUDR) โดยตั้งเป้าสำรวจพื้นที่ 100,000 ไร่ต่อปี พร้อมศึกษาการพัฒนาระบบคาร์บอนเครดิตร่วมกับเกษตรกร และจัดการประชุมผู้ถือหุ้นด้วยความโปร่งใส ปราศจากการทุจริตคอร์รัปชันในทุกรูปแบบ

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุในบทวิเคราะห์ต่อ NER โดยระบุว่า ปัจจุบันบริษัทมีกำลังการผลิตรวมอยู่ที่ 515,600 ตัน คิดเป็นอัตราการใช้กำลังการผลิต (u-rate) ที่ระดับ 96.8%

ทั้งนี้ บริษัทมีแผนก่อสร้างโรงงานแห่งที่ 3 เพื่อขยายกำลังการผลิตผลิตภัณฑ์ STR3 ออกเป็น 2 ระยะ โดยระยะแรกมีกำลังการผลิต 160,000 ตัน คาดว่าจะแล้วเสร็จและเริ่มทยอยเพิ่มกำลังการผลิต (ramp-up) ในช่วงไตรมาส 4/2570 และระยะที่สองอีก 160,000 ตันในปี 2571 ส่งผลให้กำลังการผลิตรวมเพิ่มขึ้นเป็น 835,600 ตัน โดยคาดว่าอัตราการใช้กำลังการผลิตจะอยู่ที่ประมาณ 79% ในปี 2571 และปรับเพิ่มเป็น 85% ในปี 2572 ซึ่งถือเป็นปัจจัยสนับสนุนการเติบโตในระยะ 3 ปีข้างหน้า

สำหรับแนวโน้มผลประกอบการไตรมาส 2/2569 คาดว่ากำไรปกติจะปรับตัวลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่ฟื้นตัวต่อเนื่องเมื่อเทียบกับไตรมาสก่อนหน้า โดยมีแรงหนุนจากราคายางในตลาด SICOM เฉลี่ยในไตรมาส 1/2569 ที่ระดับ 191 เซนต์ต่อกิโลกรัม เพิ่มขึ้น 11% จากไตรมาสก่อน ซึ่งคาดว่าจะทยอยสะท้อนในราคาขายช่วงไตรมาส 2/2569 และมีแนวโน้มปรับตัวสูงขึ้นต่อเนื่องในช่วงครึ่งหลังของปี สอดคล้องกับทิศทางราคาปัจจุบัน

อย่างไรก็ตาม บล.กรุงศรี ยังคงประมาณการกำไรปกติปี 2569 ที่ระดับ 1,785 ล้านบาท เพิ่มขึ้น 9% เมื่อเทียบกับปีก่อน โดยยังไม่รวมปัจจัยบวกจากโครงการโรงงานใหม่ พร้อมคงคำแนะนำ “Neutral” และให้ราคาเป้าหมายที่ 5.30 บาท