10 หุ้น SET100 วิ่งแรงในรอบ 4 เดือน! JMART นำทีมพุ่งเกิน 100% พร้อมสอย 11 หุ้นต่ำบุ๊ก!

10 หุ้น SET100 วิ่งแรงในรอบ 4 เดือน! JMART นำทีมพุ่งเกิน 100% พร้อมสอย 11 หุ้นต่ำบุ๊ก!

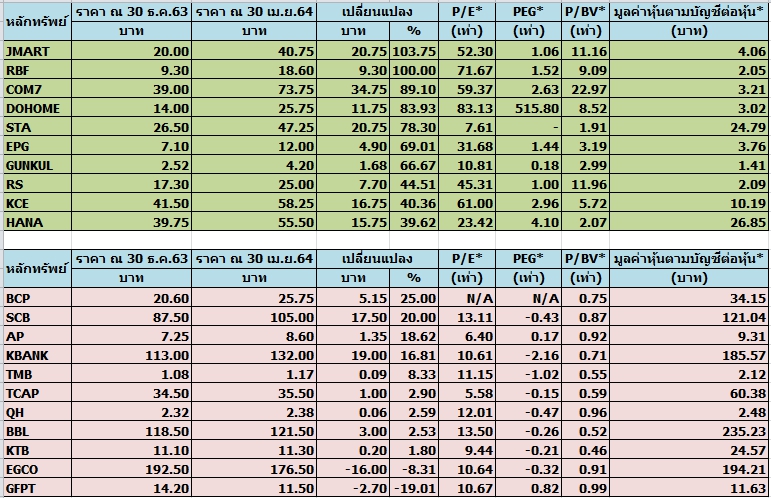

ภาพรวมดัชนีตลาดหุ้นไทย SET Index ในช่วง 4 เดือนแรกปี 2564 ยังเป็นขาขึ้น โดยเห็นได้จากดัชนียืนที่ระดับ 1449.35 จุด (ณ 30 ธ.ค.2563) มาอยู่ที่ระดับ 1583.83 จุด (ณ 30 เม.ย.2564) เพิ่มขึ้น 134.48 จุด หรือเพิ่มขึ้น 9.27% ท่ามกลางการระบาดของโควิด-19 ระลอก 3 ระบาดหนัก

อย่างไรก็ตามครั้งก่อนทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจราคาหุ้นกลุ่ม SET50 ปรับตัวขึ้นในช่วง 4 เดือนนำเสนอไปแล้ว ในครั้งนี้จะขอนำเสนอกลุ่มหุ้น SET100 ที่ราคาปรับตัวขึ้นแรงในช่วงดังกล่าวมานำเสนออีกด้าน โดยได้คัดเลือกหุ้นมาเพียง 10 อันดับแรกที่ปรับตัวขึ้นแรงสวนปัจจัยลบดังกล่าว โดยเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.2563-30 เม.ย.2564

ซึ่งหุ้นที่เข้าเกณฑ์ดังกล่าวประกอบด้วย JMART,RBF,COM7,DOHOME,STA,EPG,GUNKUL, RS,KCE.HANA ขณะเดียวการสำรวจครั้งนี้ยังได้คัดเลือก 11 หุ้นที่ P/BV ต่ำกว่า 1 เท่า และต่ำกว่ามูลค่าหุ้นตามบัญชีต่อหุ้นประกอบด้วย BCP,SCB,AP,KBANK,TMB,TCAP,QH,BBL,KTB,EGCO,GFPT มานำเสนอตามตารางข้อมูลประกอบดังนี้

สำหรับหุ้นที่ราคาปรับตัวขึ้นแรงอันดับ 1 คือ บริษัท บริษัท เจ มาร์ท จำกัด (มหาชน) หรือ JMART ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 103.75% จากระดับ 20.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 40.75 บาท ณ วันที่ 30 เม.ย.64 โดยราคาหุ้นปรับตัวแรงส่วนใหญ่มาจากความเชื่อมั่นของนักลงทุนที่มั่นใจในธุรกิจในอนาคตจะเติบโตแข็งแกร่ง รวมทั้งผลงานในปีนี้จะเติบโตสดใส

โดยบริษัทหลักทรัพย์ เอเซีย พลัส ระบุในบทวิเคราะห์ว่า หุ้น JMART คาดกำไรไตรมาส 1/64 คิดเป็น 29.7% ของกำไรทั้งปี บวกกับงวดครึ่งปีหลังที่คาดกำไรจะเพิ่มเป็นขั้นบันไดตาม JMT ที่รับรู้กำไรจากการตามหนี้สูง SINGER หนุนจากธุรกิจจำนำทะเบียนรถ และ J Mobile ที่ปลายปีเป็นฤดูกาล คงคาดกำไรทั้งปีที่ 1.27 พันล้านบาท เติบโต 60.2% และคาดขยายตัวต่อเนื่องจากกลุ่มธุรกิจการเงิน

ส่วนค้าปลีกจะต่อยอดพื้นที่เช่ากลุ่มให้มากขึ้นผ่านธุรกิจใหม่ เช่น โลจิสติกส์ และนายหน้าประกัน ซึ่งยังไม่รวมในคาดการณ์

พร้อมกันนี้ ได้ปรับมูลค่าพื้นฐานใหม่ อิง SOTP เพิ่มมาอยู่ที่ 42 บาท โดยอิงมูลค่า SINGER ตามคอนเซ็นซัสที่เพิ่มเป็น 48.7 บาท แม้มีอัพไซด์ 7% แต่ไม่รวมถึงมูลค่าธุรกิจใหม่ และมูลค่าเพิ่มการนำธุรกิจ non-listed เข้าตลาด เช่น KBJ, J Venture, SG Capital

อันดับ 2 บริษัท อาร์ แอนด์ บี ฟู้ด ซัพพลาย จำกัด (มหาชน) หรือ RBF ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 100% จากระดับ 9.30 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 18.60 บาท ณ วันที่ 30 เม.ย.64 ราคาหุ้นปรับตัวแรงส่วนใหญ่มาจากพื้นฐานบริษัที่แข็งแกร่งและแนวโน้มธุรกิจในปีนี้เติบโตทำให้นักลงทุนเข้ามาลงทุนอย่างต่อเนื่อง

โดยบล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น RBF ปรับเพิ่มราคาเป้าหมายปี 2565 ขึ้นเป็น 23 บาท/หุ้น จากเดิม 17 บาท/หุ้น โดยบริษัทเริ่มเดินหน้าขอใบอนุญาตโรงสกัด และปลูกกัญชงบนพื้นที่จ.เชียงใหม่แล้ว รวมถึงเริ่มมีเกษตรเครือข่ายของบริษัททยอยขอใบอนุญาตเช่นเดียวกัน ขนาดพื้นที่รวม 500 – 1,000 ไร่ กอปรกับมีการติดต่อกับผู้ที่ได้รับอนุญาตให้นาเข้าเมล็ดพันธุ์ 1 ใน 7 แล้ว โดยบริษัทตั้งเป้ารายได้การขาย CBD Isolate ราว 600 ล้านบาท/ 1 Crop

ทั้งนี้มองว่ามีโอกาสที่จะเริ่มรับรู้รายได้อย่างเร็วในปี 2565 และมองว่าที่เป้าหมายรายได้ดังกล่าวมีความเป็นไปได้บนสมมติฐานพื้นที่ปลูก 300-450 ไร่ และราคาขาย 2-3 แสนบาท/กก. ใกล้เคียงกับราคาที่มีการขายผ่านเว็บไซต์ในปัจจุบัน ดังนั้นจึงปรับเพิ่มรายได้ปี 2565-2566 ขึ้น 25%-28% นำไปสู่การปรับเพิ่มประมาณการกำไรปกติปี 2565-2566 ขึ้น 18%-30% เป็น 1,142 ล้านบาท (เพิ่มขึ้น 64.6% เมื่อเทียบจากปีก่อน) และ 1,338 ล้านบาท (เพิ่มขึ้น 17.1% เมื่อเทียบจากปีก่อน) ตามลำดับ

ส่วน บล.กสิกรไทย ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” หุ้น RBF ปรับราคาเป้าหมายเพิ่มเป็น 20 บาท/หุ้น รวม Upside ที่อาจเกิดขึ้นจากธุรกิจกัญชงเข้ามาแล้ว โดยผู้บริหารประเมินรายได้จากธุรกิจน้ำมัน CBD จากกัญชงที่ 600 ล้านบาท ในปี 2564 หรือคิดเป็น 17% ต่อยอดขายส่วนผสมอาหาร

ทั้งนี้คาดกำไรปกติไตรมาส 1/64 จะอยู่ที่ 133 ล้านบาท ลดลง 14% เมื่อเทียบจากปีก่อน แต่เพิ่มขึ้น 3.4% เมื่อเทียบจากไตรมาสก่อน อย่างไรก็ตามประเมินว่ากำไรปกติของ RBF ช่วงปี 2563-2566 จะมีอัตราการเติบโตเฉลี่ยต่อปี (ACGR) ที่ 33%

ส่วนอันดับ 3 คือ บริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 89% จากระดับ 39.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 73.75 บาท ณ วันที่ 30 เม.ย.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งเนื่องจากทำกำไรโตต่อเนื่องนับตั้งแต่ปี 2560 และเป็นหุ้นเด่นที่ธุรกิจได้ประโยชน์ในช่วงการระบาดโควิด-19

บล.เคทีบีเอสที ระบุในบทวิเคราะห์(30 เม.ย.2564) ว่า COM7 ประเมินสินค้าไอทีในไตรมาส 1ขายดี หนุนด้วยยอด Iphone12 และการเปิดสาขาใหม่ 100 สาขา

โดยคาดกำไรปกติของ COM7 ในไตรมาส 1/2564 ที่ 463 ล้านบาท โต 61% เทียบช่วงเดียวกันของปีก่อน,ลดลง 17%เทียบไตรมาสก่อนหน้า และ Outlook ในช่วงที่เหลือของปีก็ดีต่อเนื่อง

อีกทั้งประเมินกำไรสุทธิปี 2564-2565 ที่ 1.9 พันล้านบาท และ 2.4 พันล้านบาท โต 26%เทียบช่วงเดียวกันของปีก่อน, โต 27% เทียบช่วงเดียวกันของปีก่อน ตามลำดับ แนะซื้อเก็งกำไร(เป้าเชิงกลยุทธ์ 78.00 บาท)

อันดับ 4 บริษัท ดูโฮม จำกัด (มหาชน) หรือ DOHOME ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 83.93% จากระดับ 14.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 25.75 บาท ณ วันที่ 30 เม.ย.64

โดยบล.กสิกรไทย ระบุในบทวิเคราะห์ ว่า แนะนำ “ซื้อ” หุ้น DOHOME คาด SSSG ไตรมาส 1/2564 เติบโตแข็งแกร่งที่ 20% เมื่อเทียบจากปีก่อน หนุนจากอุปสงค์วัสดุก่อสร้างที่เติบโตขึ้นและฐานที่ต่ำปีที่แล้ว

รวมทั้งคาดว่ากำไรสุทธิและ EPS จะมีการเติบโตเฉลี่ย (CAGR) ช่วง 3 ปี (ปี 2564-66) ที่ 27.3% และ 23.9% ตามลำดับ หลังบล.กสิกรไทย ปรับประมาณการกำไรสุทธิปี 2564-66

ส่วนบล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ (29 มี.ค.2564) โดยคาดว่ากำไรไตรมาส 1/2564 จะทำจุดสูงสุดใหม่ โดยได้มีการปรับเพิ่มราคาเป้าหมายขึ้น สะท้อนการปรับเพิ่มกำไรสุทธิปี 2564-2565 ขึ้น 10.6% เป็นการเติบโต 75.3% จากช่วงเดียวกันเมื่อปีก่อน และ 19.5% จากช่วงเดียวกันเมื่อปีก่อน ตามลำดับ

โดยแนวโน้มกำไรไตรมาส 1/2564 สดใสมากคาดทำจุดสูงสุดใหม่ที่ 359 ล้านบาท (+67% จากไตรมาสก่อน, +102.8% จากช่วงเดียวกันเมื่อปีก่อน) มาจากยอดขายสาขาเดิมเพิ่มขึ้น 17% จากช่วงเดียวกันเมื่อปีก่อน ส่วนหนึ่งเพราะฐานต่ำในปีก่อน และการจับจ่ายใช้สอยในต่างจังหวัดฟื้นตัวได้ดี ทั้งลูกค้าผู้รับเหมางานภาครัฐ และเอกชน รวมถึงร้านค้าช่วง จากเหตุHigh Season และกิจกรรมงานก่อสร้างกลับมาดำเนินตามปกติอีกครั้ง

นอกจากนี้ มาร์จิ้นทุกกลุ่มสินค้าปรับตัวขึ้นทั้งหมด เพราะยังได้อานิสงส์จากการปรับ Sourcing ต่อเนื่องจากไตรมาสก่อน ทำให้ต้องปรับเพิ่มสมมติฐาน เพื่อสะท้อนความสามารถของบริษัทที่ดีขึ้น ในขณะที่ไม่ต้องกังวลเรื่องเพิ่มทุนเพราะบริษัทเลือกเจรจาปรับเงื่อนไข DE กับธนาคารก่อน รวมถึงยังมีแผนการออกหุ้นกู้เป็นทางเลือกถัดไป

อันดับ 5 บริษัท ศรีตรังแอโกรอินดัสทรี จำกัด (มหาชน) หรือ STA ราคาหุ้นในช่วง 4 เดือนแรกปี 2564 ปรับตัวขึ้น 78.30% จากระดับ 26.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 47.25 บาท ณ วันที่ 30 เม.ย.64 เนื่องจากธุรกิจถุงมือยางได้รับประโยชน์จากการแพร่ระบาดเชื้อโควิด-19 ทำให้ผลประกอบการบริษัทเติบโตโดดเด่น

บล.เคทีบีเอสที ระบุในบทวิเคราะห์ (6 พ.ค.64) คงคำแนะนำ “ซื้อ” หุ้น STA และคงราคาเป้าหมายปี 2564 ที่ 65 บาท อิง PER ปี 2565 ที่ 7 เท่า อิงค่าเฉลี่ยอุตสาหกรรมยาง โดยประมาณการ Core profit ไตรมาส 1/64 อยู่ที่ 6,183 ล้านบาท เพิ่มขึ้น 548% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 23% เมื่อเทียบจากไตรมาสก่อน สาเหตุมาจาก 1) รายได้ธุรกิจถุงมือยางที่เติบโตได้โดดเด่นเมื่อเทียบจากปีก่อน คาดว่าปริมาณขายอยู่ที่ 7,275 ล้านชิ้น เพิ่มขึ้น 154% เมื่อเทียบจากปีก่อน ขณะที่ราคาขายเฉลี่ยต่อชิ้นอยู่ที่ 2.29 บาท/ชิ้น เพิ่มขึ้น 71% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 20%เมื่อเทียบจากไตรมาสก่อน 2) รายได้จากธุรกิจขายยางธรรมชาติที่ปรับตัวขึ้นได้ดีเช่นกัน คาดว่าปริมาณขายยางจะอยู่ที่ 314,298 ตัน

สอดคล้องกับ บล.เอเซีย พลัส ระบุในบทวิเคราะห์ (9 เม.ย.) แนะนำ “ซื้อ” หุ้น STA ราคาเป้าหมายที่ 60 บาท คาดกำไรสุทธิงวดไตรมาส 1/64 เท่ากับ 6 พันล้านบาท คิดเป็น 60% ของประมาณการกำไรสุทธิปี 2564 ที่ประเมินไว้ก่อนปรับปรุง ทำ New high เพิ่มขึ้น 607.9% เมื่อเทียบจากปีก่อน และเพิ่มขึ้น 10% เมื่อเทียบจากไตรมาสก่อน จากแนวโน้มธุรกิจถุงมือยางเติบโตต่อเนื่อง จากการปรับเพิ่มราคาขายถุงมือยางได้ถึง 20% เมื่อเทียบจากไตรมาสก่อน

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน