“โนมูระฯ”มองรฟฟ.ไฮบริดอู่ตะเภาดันเป้าBGRIMเพิ่ม1บ./หุ้น จ่ออัพราคาใหม่หลังซ่อนแวลู่เพียบ!

"โนมูระฯ"มองรฟฟ.ไฮบริดอู่ตะเภาดันเป้าBGRIMเพิ่ม1บ./หุ้น จ่ออัพราคาใหม่หลังซ่อนแวลู่เพียบ!

สืบเนื่องจากวานนี้ (3 ต.ค.) บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) หรือ BGRIM เปิดเผยว่า บริษัทได้รับงานโครงการงานระบบไฟฟ้าและน้าเย็น พื้นที่ท่าอากาศยานนานาชาติอู่ตะเภา ระยะที่ 1 เพื่อยื่นต่อคณะกรรมการคัดเลือกผู้ประกอบการดำเนินโครงการงานระบบไฟฟ้าและน้าเย็นในพื้นที่ท่าอากาศยานนานาชาติอู่ตะเภา ประกอบด้วยแผนการดำเนินงานโรงไฟฟ้ารูปแบบผสมผสาน (Hybrid) ซึ่งจะมีประสิทธิภาพและสามารถสร้างความมั่นคงทางพลังงานสูงสุด

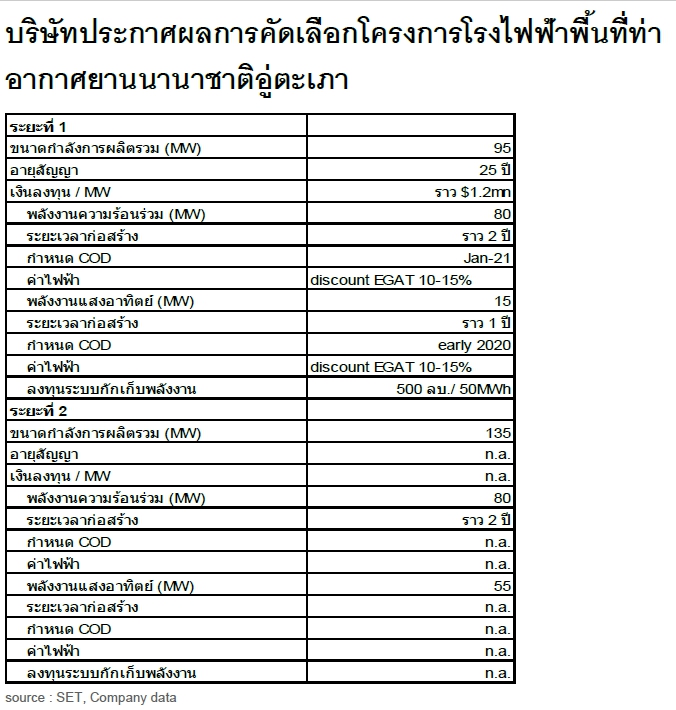

ทั้งนี้ แผนการดำเนินโครงการเป็น 2 ระยะ แบ่งเป็นโครงการระยะที่ 1 ประเภทโรงไฟฟ้าพลังงานความร้อนร่วม 80 เมกะวัตต์ โรงไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน 15 เมกะวัตต์ และระบบกักเก็บพลังงาน (ESS) 50 เมกะวัตต์ชั่วโมง รวม 145 เมกะวัตต์

ส่วนโครงการระยะที่ 2 ประเภทโรงไฟฟ้าพลังงานความร้อนร่วม 80 เมกะวัตต์ โรงไฟฟ้าพลังงานแสงอาทิตย์แบบติดตั้งบนพื้นดิน และ/หรือติดตั้งบนหลังคา และ/หรือแบบลอยน้ำ 55 เมกะวัตต์ รวม 135 เมกะวัตต์

ล่าสุด บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า มีมุมมองเชิงบวก (Positive) ต่อการประกาศได้โครงการโรงไฟฟ้าเพิ่ม ทำให้กำลังการผลิตเพิ่มขึ้นราว 95 MW (ยังไม่รวมโครงการระยะที่ 2 เนื่องจากบริษัทอยู่ระหว่างเจรจา) หรือราว 4.7% จากเดิมที่ราว 2,040 MW (รวมโรงไฟฟ้า solar เวียดนามไว้ แต่เรายังไม่ได้รวมในประมาณการ)

โดยมองโครงการดังกล่าวมีความมั่นคงจาก 1.) บริษัทสามารถ secure ที่ดินสาหรับโรงไฟฟ้าพลังงานความร้อนร่วมได้แล้ว (มองที่ดินสาหรับโครงการ solar ไม่น่าเกิดปัญหา) 2.) คาดความต้องการใช้ไฟฟ้าในบริเวณดังกล่าวปัจจุบันมีใกล้เคียงกับกำลังการผลิตติดตั้งที่ 95 MW และ 3.) บริษัทมีความชำนาญในโรงไฟฟ้าทั้ง 2 ประเภท

ทั้งนี้หากอ้างอิงข้อมูลโครงการดังกล่าวจากทางบริษัท (ยังเจรจา PPA ไม่เสร็จสิ้น) ดังตารางข้างต้น ที่สัดส่วน D:E ที่ 3:1 คาด upside (เฉพาะระยะที่ 1) ต่อราคาเป้าหมายปี 62 ของบล.โนมูระ พัฒนสิน เบื้องต้นจะอยู่ที่ราว 1 บาท/หุ้น หรือราว 3.2%

โดยยังคงคำแนะนำ “ซื้อ” ต่อ BGRIM ราคาเป้าหมายปี 62 ที่ 31.10 บาท/หุ้น (ราคาเป้าหมายมี Upside ที่ยังไม่ได้รวมไว้ราว 2.9 บาท/หุ้น) โดยยังคงมุมมองธุรกิจของ BGRIM สามารถเติบโตต่อเนื่องในระยะยาว ตามการ COD โรงไฟฟ้าเพิ่มต่อเนื่องในช่วงปี 61-64 ซึ่งจะทำให้ equity MW เพิ่มขึ้นอีกราวเท่าตัว และยังมี Upside ที่ยังไม่ได้รวมไว้ในประมาณการจากการลงทุนในต่างประเทศ ทั้งเวียดนาม ไทย และเกาหลี (หากประกาศผล)