BDMS ดีด 3% ลุ้นกำไร-รายได้ Q1 โตเด่น รับผู้ป่วยต่างชาติพุ่ง โบรกชูเป้า 34.5 บ.

BDMS เด้ง 3% ลุ้นกำไร-รายได้ไตรมาส 1/66 โตเด่น รับผู้ป่วย Fly-in และผู้ป่วยต่างชาติที่อาศัยอยู่ในประเทศไทยเพิ่มขึ้นเดือน ม.ค. - ก.พ. 66 โบรกแนะนำ “ซื้อ” ราคาเป้าหมาย 34.5 บ.

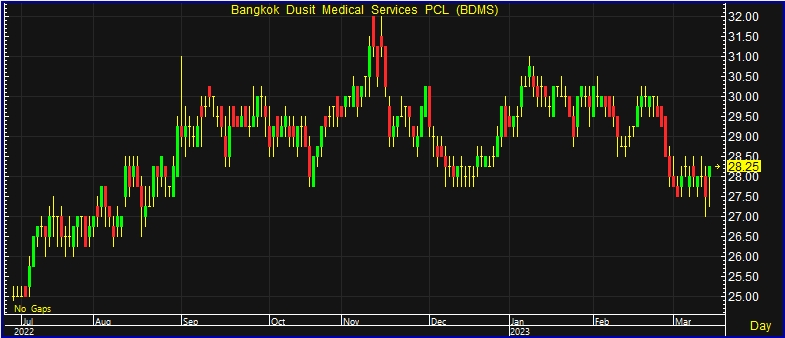

ผู้สื่อข่าวรายงานว่า (15 มี.ค.66) บริษัท กรุงเทพดุสิตเวชการ จำกัด(มหาชน) หรือ BDMS ณ เวลา 14:35 น. อยู่ที่ระดับ 28.25 บาท บวก 0.75 บาท หรือ 2.73% ด้วยมูลค่าซื้อขาย 1.2 พันล้านบาท

บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุในบทวิเคราะห์ ประเมิน BDMS ระบุว่า ผู้บริหารส่งสัญญาณว่ากำไรน่าจะโตดีต่อเนื่องในไตรมาส 1/66 หลังการเติบโตที่ประมาณ 6% เมื่อเทียบกับงวดเดียวกันของปีก่อนในช่วงเดือน ม.ค. – ก.พ. 66 จากผู้ป่วย Fly-in และผู้ป่วยต่างชาติที่อาศัยอยู่ในประเทศไทย (Expat) ตัวเลขนัดหมายของผู้ป่วยต่างชาติเพิ่มจาก 12,630 ในเดือน ต.ค. 65 มาอยู่ที่ 15,000 ในเดือน ก.พ. 66 โดยที่ 44% มาจาก CLMV, 14% มาจากตะวันออกกลางและอีก 12% มาจากยุโรป เพราะฉะนั้นทางฝ่ายวิเคราะห์จึงคาดว่ารายได้และกำไรจะโตเด่นจากไตรมาสก่อนหน้าในไตรมาส 1/66

ทั้งนี้ ผู้บริหารตั้งเป้าอัตราการเติบโตของรายได้ปี 66 ไว้ที่ 6-8% เมื่อเทียบกับสมมติฐานของทางฝ่ายวิจัยอยู่ที่ 8% พร้อม EBITDA margin ที่ 24% เมื่อเทียบกับสมมติฐานของเราที่ 24.3% มองว่ารายได้น่าจะโตจากผู้ป่วยต่างชาติเป็นหลัก โดยน่าจะโต 30% เมื่อเทียบกับงวดเดียวกันของปีก่อน และสูงกว่าระดับก่อนโควิดอยู่ 16%

นอกจากนี้บริษัทพึ่งเปิด BDMS Saudi Arabia Collaboration Center สำหรับผู้ป่วยชาวซาอุฯ ไปเมื่อเร็วๆ นี้และคาดว่ารายได้จากผู้ป่วยกลุ่มดังกล่าวจะกระโดดเพิ่มจากประมาณ 100 ล้านบาท ถึง 5-6 เท่าภายใน 5 ปีข้างหน้า โดยยังคงแนะนำซื้อที่ราคาเป้าหมาย 34.5 บาท