BH บวก 2% รับผู้ป่วยต่างชาติฟื้น หนุนกำไร Q2 โบรกแนะซื้อ เป้า 210 บาท

BH บวกต่อ 2% รับมุมมองบวกจาก บล.กรุงศรี หลังประเมินรายได้ผู้ป่วยตะวันออกกลางฟื้น หนุนกำไรปกติไตรมาส 2 ปี 2569 แตะ 1.85 พันล้านบาท พร้อมแนะนำ “ซื้อ” ราคาเป้าหมาย 210 บาท

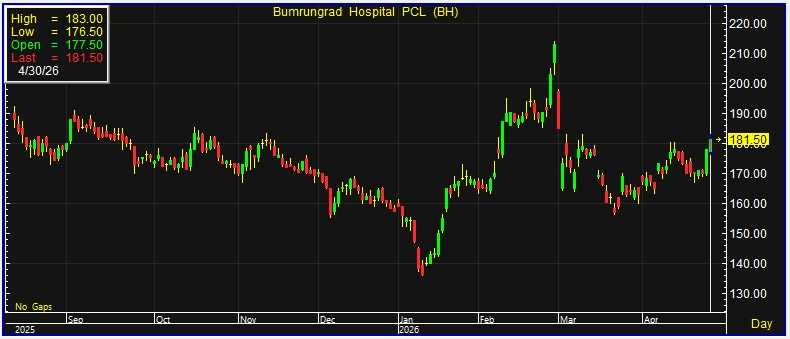

ผู้สื่อข่าวรายงานว่า วันนี้ (20 เม.ย.69) ราคาหุ้น บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH ณ เวลา 10:11 น. อยู่ที่ระดับ 181.50 บาท บวก 3.50 บาท หรือ 1.97% ราคาสูงสุด 183 บาท ราคาต่ำสุด 176.50 บาท ด้วยมูลค่าซื้อขาย 466.36 ล้านบาท

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) หรือ KSS ระบุในบทวิเคราะห์ว่า มีมุมมองเชิงบวกเล็กน้อย หรือ Slightly Positive ต่อโทนการประชุมนักวิเคราะห์ของบริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH เนื่องจากรายได้จากผู้ป่วยต่างชาติ โดยเฉพาะกลุ่มตะวันออกกลาง มีสัญญาณฟื้นตัวดีหลังผ่านช่วงเดือนรอมฎอน ขณะที่ผลกระทบจากสถานการณ์ในตะวันออกกลางมีแนวโน้มจำกัดกว่าที่ฝ่ายนักวิเคราะห์และตลาดกังวลไว้ก่อนหน้านี้

นอกจากนี้ การล็อกราคายาและเวชภัณฑ์กับซัพพลายเออร์ ยังช่วยลดความเสี่ยงด้านต้นทุนต่ออัตรากำไรของ BH แม้ต้นทุนยาและเวชภัณฑ์มีแนวโน้มปรับตัวสูงขึ้น โดยบริษัทมีการบริหารสต๊อกยาและเวชภัณฑ์ประมาณ 1-3 เดือน และล็อกราคากับซัพพลายเออร์ไว้ราว 12 เดือน ทำให้ผู้บริหารประเมินว่าผลกระทบต่อต้นทุนจะอยู่ในระดับจำกัด

สำหรับผลการดำเนินงานไตรมาส 1 ปี 2569 BH มีจำนวนเตียงให้บริการ 485 เตียง และมีอัตราการใช้เตียงเฉลี่ย 70% เทียบกับไตรมาส 1 ปี 2568 ที่มีจำนวนเตียง 483 เตียง และอัตราการใช้เตียงเฉลี่ย 71% ขณะที่ไตรมาส 4/2568 มีจำนวนเตียง 510 เตียง และอัตราการใช้เตียงเฉลี่ย 72%

ภาพรวมรายได้ค่ารักษาพยาบาลในไตรมาส 1 ปี 2569 เติบโต 1% จากช่วงเดียวกันของปีก่อน โดยได้แรงหนุนจากความซับซ้อนของโรค หรือ Intensity ที่เพิ่มขึ้น 7% จากปีก่อน และผลจากการปรับราคาเพิ่มขึ้น 4% จากปีก่อน ซึ่งช่วยชดเชยปริมาณผู้ป่วยที่ปรับลดลง

ส่วนแนวโน้มไตรมาส 2 ปี 2569 ผู้บริหารประเมินว่ารายได้จะเติบโตในกรอบบวกหรือลบ 2% จากช่วงเดียวกันของปีก่อน ซึ่งดีกว่าการเติบโตในไตรมาส 1/2569 โดยมีปัจจัยสนับสนุนจากการฟื้นตัวของกลุ่มผู้ป่วยตะวันออกกลางหลังเดือนรอมฎอน และยังมีโมเมนตัมเชิงบวกต่อเนื่อง

ทั้งนี้ ผู้บริหารไม่ได้มีความกังวลต่อการเพิ่มขึ้นของยอดลูกหนี้และจำนวนวันค้างชำระหนี้ในไตรมาส 1 ปี 2569 จากกลุ่มลูกค้าตะวันออกกลาง โดยเฉพาะกลุ่มลูกค้าจากกาตาร์ และประเมินว่าการชำระหนี้ของลูกค้ากลุ่มดังกล่าวจะดีขึ้นในช่วงเดือนมิถุนายนถึงกรกฎาคม

บล.กรุงศรี ประเมินแนวโน้มกำไรปกติไตรมาส 2 ปี 2569 ของ BH เบื้องต้นอยู่ที่ประมาณ 1,850 ล้านบาท ทรงตัวจากช่วงเดียวกันของปีก่อน และเติบโต 4% จากไตรมาสก่อน โดยคาดว่ารายได้จะเติบโต 2% จากปีก่อน แต่ลดลง 1% จากไตรมาสก่อน จากความซับซ้อนของค่ารักษาในกลุ่มลูกค้าต่างชาติที่เพิ่มขึ้น รวมถึงผลจากการปรับราคา

ขณะเดียวกัน คาดว่าอัตรากำไรขั้นต้นและ EBITDA Margin ในไตรมาส 2 ปี 2569 จะอยู่ที่ 52.3% และ 40.5% ตามลำดับ ใกล้เคียงกับไตรมาส 2 ปี 2568 และปรับตัวดีขึ้นจากไตรมาสก่อน จากการควบคุมต้นทุนและค่าใช้จ่ายอย่างมีประสิทธิภาพ ทั้งนี้ หากกำไรไตรมาส 2 ปี 2569 เป็นไปตามคาด จะส่งผลให้กำไรครึ่งแรกปี 2569 คิดเป็น 48% ของประมาณการกำไรทั้งปี

บล.กรุงศรี ยังคงคำแนะนำ “ซื้อ” หุ้น BH ให้ราคาเป้าหมายปี 2569 ที่ 210 บาท อิงวิธีประเมินมูลค่าแบบ DCF โดยใช้ WACC ที่ 7.1% เนื่องจากคาดว่าบริษัทจะได้รับประโยชน์จากการฟื้นตัวของกลุ่มลูกค้าตะวันออกกลาง รวมถึงอุปสงค์คงค้าง หรือ Pent-up Demand หลังสถานการณ์คลี่คลาย ซึ่งจะทำให้แนวโน้มผลการดำเนินงานครึ่งหลังปี 2569 โดดเด่นกว่าครึ่งแรกปี 2569

นอกจากนี้ BH ยังมีศักยภาพในการบริหารต้นทุนที่ดี และมีสัดส่วนรายได้จากผู้ป่วยต่างชาติอยู่ในระดับสูง ส่งผลให้บริษัทมี EBITDA Margin อยู่ในระดับพรีเมียม อย่างไรก็ตาม การพึ่งพารายได้จากผู้ป่วยต่างชาติในสัดส่วนสูง อาจทำให้คุณภาพกำไรมีความผันผวนจากเหตุการณ์เฉพาะกรณีได้ ขณะที่ราคาหุ้นปัจจุบันซื้อขายบนระดับ Forward P/E ปี 2569 ใกล้เคียงค่าเฉลี่ยย้อนหลังลบ 1 ส่วนเบี่ยงเบนมาตรฐาน สะท้อนว่า Downside Risk อยู่ในระดับจำกัด