5 โบรกฯเชียร์ “ซื้อ” TU เคาะเป้า 22 บ. มองกำไรปี 62 โตแกร่ง 5.6 พันลบ. รับธุรกิจทูน่าฟื้น

5 โบรกฯเชียร์ "ซื้อ" TU เคาะเป้าสูง 22 บ. คาดกำไรปี 62 โตแตะ 5,608 ลบ. รับธุรกิจทูน่าฟื้น

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับบริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU พร้อมประเมินว่าในปี 62 ผลการดำเนินงานจะกลับมาเติบโตอีกครั้งหลังจากที่หดตัวในปีนี้ หลังจากธุรกิจทูน่าฟื้นตัวขึ้น โดยราคาทูน่าซึ่งเป็นวัตถุดิบทรงตัวไม่ผันผวนสูง จากไตรมาส 4/61 ราคาปรับตัวลดลง ขณะที่สินค้าทูน่ากระป๋องที่มีแบรนด์เนมสามารถปรับราคาขายได้ หรือไม่ผันแปรตามราคาวัตถุดิบ ส่งผลให้มาร์จิ้นเพิ่มขึ้น นอกจากนี้ธุรกิจกุ้งก็ฟื้นตัวขึ้นด้วย

ทั้งนี้ คาดกำไรปกติปี 62 ของ TU จะอยู่ที่ 5,488-5,608 ล้านบาท เติบโต 18-31.5% จากปี 61 ที่มีกำไรปกติ ลดลงจากปี 60 เหตุมีค่าใช้จ่ายที่จ่ายครั้งเดียว ได้แก่ การตั้งสำรองการฟ้องร้องคดี Chicken of the Sea และ การปิดกิจการ ESCO โรงงานแปรรูปแซลมอนในสก็อตแลนด์

สำหรับราคาหุ้น TU ปิดตลาดวานนี้ที่ระดับ 17.30 บาท ราคาไม่เปลี่ยนแปลง สูงสุดที่ระดับ 17.40 บาท ต่ำสุดที่ระดับ 17 บาท มูลค่าการซื้อขาย 184.83 ล้านบาท

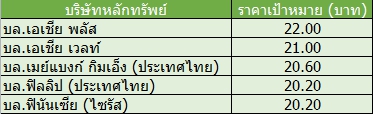

ด้านนางสาวสุรีย์พร ทีวะสุเวทย์ ผู้อำนวยการฝ่ายวิเคราะห์ บล.ฟินันเซีย ไซรัส กล่าวว่า ขณะนี้คงคำแนะนำซื้อหุ้น TU ในราคาเป้าหมายปี 62 อยู่ที่ 20 บาท เพิ่มจากปี 61 ที่มีราคาเป้าหมาย 15 บาท เนื่องจากผลประกอบการดีขึ้น โดยในไตรมาส 4/61 คาดมีกำไรสุทธิ 1,400 ล้านบาท เติบโตกว่าในไตรมาส 3/61 ที่มีกำไรสุทธิ 1,310 ล้านบาท มาจากปัจจัยราคาวัตถุดิบลดลง

ส่วนในปี 62 คาดว่าผลการดำเนินงาน TU จะ Turnaround โดยประเมินกำไรปกติในปี 62 จะเติบโต 31.5% มาที่ 5,488 ล้านบาท เมื่อเทียบกับปี 61 ที่คาดมีกำไรปกติที่ 4,174 ล้านบาท ลดลง 8.5% จากปี 60 ทั้งนี้ มาจากธุรกิจทูน่าที่เป็นธุรกิจหลักกลับมาดี และเงินบาทมีแนวโน้มอ่อนค่า แต่อาจมีค่าใช้จ่ายกรณีเลิกจ้างพนักงานธุรกิจแซลมอนในสก๊อตแลนด์ ซึ่งประเมินว่ามีค่าใช้จ่ายไม่น่าเกิน 100 ล้านบาท

ทั้งนี้ มองว่าราคาวัตถุดิบในปี 62 จะทรงตัว โดยราคาทูน่าในเดือน พ.ย.ปรับตัวลดลงมาที่ 1,400 เหรียญสหรัฐ/ตัน และในช่วง 11 เดือนแรกปีนี้มีราคาเฉลี่ย 1,550 เหรียญ/ตัน และมีโอกาสปรับราคาขายขึ้นได้ง่ายกว่าปี 61 ที่ราคาทูน่า ซึ่งเป็นวัตถุดิบปรับขึ้นไปกว่า 30% ดังนั้น ประเมินว่าราคาวัตถุดิบในไตรมาส 4 เป็นราคาต่ำสุด และคาดว่าในไตรมาส 1/62 ราคาขายผลิตภัณฑ์ของ TU จะปรับขึ้นได้

อย่างไรก็ตาม รายได้จากธุรกิจทูน่า ซึ่งคิดเป็นสัดส่วน 38% ของรายได้รวม โดยแบ่งเป็น 50% ขายทูน่ากระป๋องที่มีแบรนด์เป็นของบริษัท และอีก 50% เป็นการรับจ้างผลิต (OEM) นอกจากนี้ธุรกิจกุ้งยังเริ่มกลับมาดีขึ้น โดยในส่วนธุรกิจกุ้งมีสัดส่วนรายได้กว่า 20% ของรายได้รวม

ด้านนางสาวสุทธาทิพย์ พีรทรัพย์ ผู้อำนวยการอาวุโสฝ่ายวิจัย บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) กล่าวว่า ขณะนี้คงคำแนะนำ “ซื้อ” TU ราคาเป้าหมายในปี 62 ที่ 20.60 บาทเพราะคาดว่าในปี 62 ราคาทูน่าจะทรงตัว ทำให้ธุรกิจทูน่าดีขึ้น จากในไตรมาส 3/61 ราคาทูน่าเริ่มปรับตัวลดลง จะทำให้มีกำไรดีขึ้น จากปี 60 ที่มีราคาค่อนข้างสูงและผันผวนมาก ทำให้การบริหารจัดการค่อนข้างลำบาก

โดยปัจจุบันราคาปรับตัวลงมาระดับประมาณ 1,500 เหรียญสหรัฐ/ตัน ซึ่งเป็นระดับราคาไม่สูงเกินไป โดยสินค้าทูน่ากระป๋องที่มีแบรนด์ในยุโรปเริ่มทยอยปรับราคาขาย ทำให้อัตรากำไรหรือมาริ์จิ้นดีขึ้น

ขณะที่ธุรกิจแซลมอน ในสก๊อตแลนด์ ได้หยุดดำเนินกิจการทำให้หยุดขาดทุน ส่วนจะขายออกหรือไม่นั้นยังต้องรอผลการตัดสินใจก่อน แต่อย่างน้อยก็ไม่ต้องมีผลขาดทุนแล้ว รวมทั้งได้ตั้งสำรองคดีฟ้องร้องคดี Chicken of the Sea ที่เกิดขึ้นในไตรมาส 2/61 แล้ว

“คาดว่าปีหน้าราคาทูน่ามีเสถียรภาพมากขึ้น ไม่ผันผวนสูง ในแง่ราคาต้นทุนลดลง ส่งให้ภาพรวมในปีหน้า ผลประกอบการน่าจะดีกว่าปีนี้” นางสาวสุทธาทิพย์ กล่าว

ทั้งนี้ ในปี 62 คาดว่า TU จะมีกำไรปกติ ที่ 5,608 ล้านบาท เพิ่มขึ้น 18% จากปี 61 ที่คาดมีกำไรปกติ 4,772 ล้านบาท

ส่วนในไตรมาส 4/61 คาดกำไรชะลอตัวเนื่องจากเข้าสู่โลว์ซีซั่น อย่างไรก็ดี ภาพรวมการดำเนินงานมีแนวโน้มฟื้นตัวจากต้นทุนปลาทูน่าลดลงและราคาปลาทูน่ามีความผันผวนน้อยลงทำให้สามารถบริหารจัดการและตั้งราคาขายสะท้อนต้นทุนได้ดีขึ้น อีกทั้งคาดธุรกิจแซลมอนมีอัตรากำไรเพิ่มขึ้นหลังจากปิดธุรกิจแซลมอนในสก็อตแลนด์ที่มีผลการดำเนินงานขาดทุน

ขณะเดียวกัน บล.เอเซีย พลัส ระบุในบทวิเคราะห์ว่า ต้นทุนทูน่าปรับลดลง จะเริ่มส่งผลบวกต่อประสิทธิภาพการทำกำไรธุรกิจแบรนด์ทูน่าตั้งแต่งวดไตรมาส 1/62 เนื่องจากได้ตกลงราคาขายไว้ล่วงหน้าแล้ว ทั้งนี้ ราคาวัตถุดิบทูน่าเฉลี่ยเดือนพ.ย.61 ล่าสุด อยู่ที่ 1,400 เหรียญสหรัฐฯ/ตัน ปรับลดลง 8.2% จากเดือนก่อน และปรับลดลงถึง 30% จากช่วงเดียวกันของปีก่อน

โดยสาเหตุหลักมาจากเรือประมงจับทูน่าได้เพิ่มขึ้น เนื่องจากได้พ้นช่วงห้ามใช้อุปกรณ์แพล่อปลา (Fish Aggregating Device) ในช่วงเดือนก.ค.-ต.ค. ของทุกปีไปแล้ว ซึ่งเป็นปกติของอุตสาหกรรม ซึ่งจะเริ่มส่งผลบวกต่อประสิทธิภาพการทำกำไรต่อธุรกิจทูน่าที่เป็นแบรนด์ของ TU ตั้งแต่งวดในไตรมาส 1/62 เป็นต้นไป

ทั้งนี้ เนื่องจาก TU ได้สต็อกวัตถุดิบทูน่าไว้ราว 4 เดือน โดยต้นทุนวัตถุดิบทูน่าปรับลดลง แต่ราคาขายทูน่ากระป๋องที่เป็นแบรนด์ยังทรงตัวใกล้เคียงเดิม เพราะได้ตกลงราคาขายกับลูกค้าไว้ล่วงหน้าแล้วในช่วงต้นปี โดย TU มีโครงสร้างรายได้จากธุรกิจทูน่า 38% ของรายได้รวม และธุรกิจทูน่าที่เป็นแบรนด์คิดเป็น 21% ของรายได้รวม

โดย TU ยังเน้นกลยุทธ์บริหารประสิทธิภาพการทำกำไร ซึ่งต่างจากเดิมที่เน้นเพิ่มยอดขาย โดยได้ทำอย่างเคร่งครัดในปี 61 ผลักดันให้ อัตรากำไรขั้นต้นงวดไตรมาส 3/61 กลับขึ้นมาที่ 15.7% และสัดส่วนค่าใช้จ่าย SG&A/Sales ลดลงมาที่ 10.4% จากการลดพนักงานและค่าใช้จ่ายที่ซ้ำซ้อน การลงทุนด้านเครื่องจักรในโรงงานมากขึ้น และการทบทวนแนวทางธุรกิจของธุรกิจที่ขาดทุน ซึ่งหากไม่สามารถเยียวยาได้ ก็จะทำการขายหรือปิดกิจการไป เช่นในกรณีของการปิดกิจการ ESCO โรงงานแปรรูปแซลมอนในสก็อตแลนด์ และจะเน้นต่อยอดธุรกิจด้วยผลิตภัณฑ์ที่สร้างมูลค่าเพิ่มมากขึ้น อาทิ Fish oil

พร้อมกันนี้ คาดกำไรสุทธิปี 61 ลดลงถึง 34.2% จากปี 60 ขณะที่แนวโน้มกำไรจากการดำเนินงานจะทรงตัวใกล้เคียงปี 60 แม้จะได้รับผลกระทบจากค่าเงินบาทที่แข็งค่าขึ้นในงวดครึ่งแรกปี 61 แต่จะถูกชดเชยด้วยธุรกิจทูน่าที่ฟื้นตัว สำหรับแนวโน้มกำไรจากการดำเนินงานปี 62 เติบโต 8.4% จากปีนี้ ขับเคลื่อนด้วยธุรกิจทูน่าและกุ้งฟื้นตัวต่อเนื่อง

ขณะที่แนวโน้มกำไรจากการดำเนินงานงวดไตรมาส 4/61 อ่อนตัวลง เนื่องจากเป็นช่วงโลว์ซีซั่นของการส่งออกทูน่ากระป๋องและกุ้ง นอกจากนี้แนวโน้มส่วนแบ่งกำไรจากบริษัทร่วมลดลง เนื่องจากเป็นช่วงโลว์ซีซั่นของธุรกิจ Red lobster ด้วยเช่นกัน