เปิดโผราคาหุ้น SET50 ในรอบ 8 เดือนปีนี้! เหลือบวกแค่ 5 ตัว

เปิดโผราคาหุ้น SET50 ในรอบ 8 เดือนปีนี้! เหลือบวกแค่ 5 ตัว

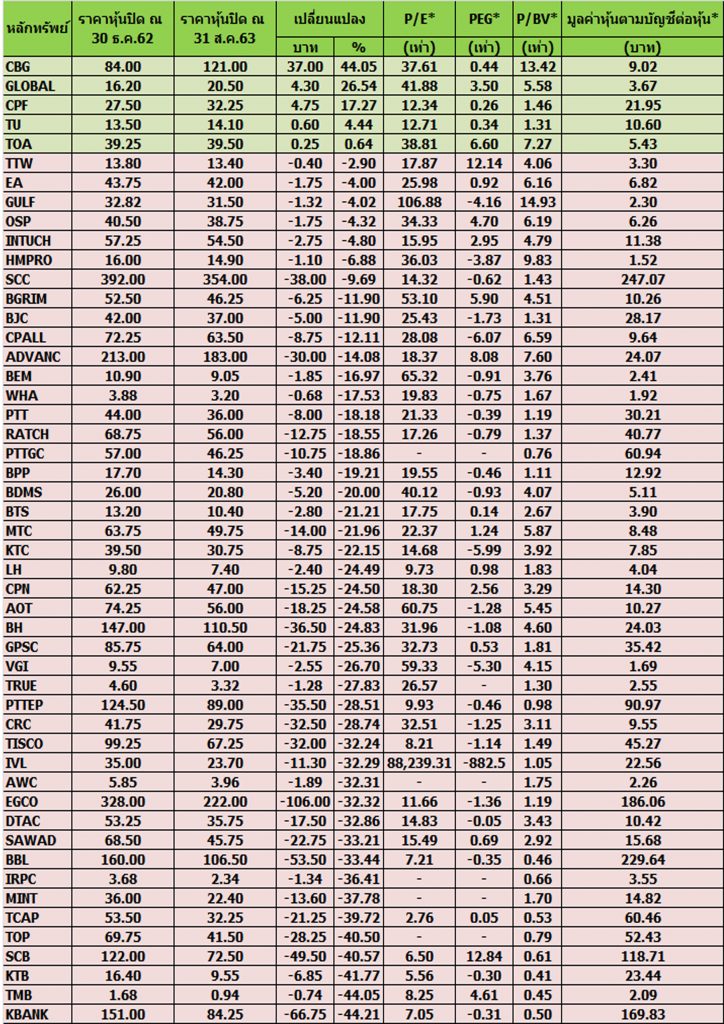

ดัชนีตลาดหุ้นไทย SET Index ในช่วงช่วง 8 เดือนแรกปี 2563 ยังอยู่ในช่วงขาลงโดยเห็นได้จากดัชนียืนที่ระดับ 1579.84 จุด (ณ 30 ธ.ค.62) มาอยู่ที่ระดับ 1310.66 จุด (ณ 31 ส.ค.63) ลดลง 269.18 จุด หรือลดลง 17.03%

โดยในช่วงที่ผ่านมาภาวะตลาดมีปัจจัยลบกดดันหนัก ส่งผลให้มีการใช้มาตรการเซอร์กิตเบรกเกอร์ถึง 3 ครั้งในเดือน มี.ค.หลังดัชนีหุ้นไทยปรับตัวลงแรงเพราะเศรษฐกิจไทยและเศรษฐกิจทั่วโลกรับผลกระทบจากสงครามการค้าสหรัฐจีน และจากการแพร่ระบาดของโควิด-19 จนถึงปัจจุบัน

จากภาวะดังกล่าวทำให้นักลงทุนเทขายหุ้นพื้นฐานแกร่งจนราคาปรับลงแรงเกินพื้นฐานหลายตัว ดังนั้นทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจกลุ่มหุ้น SET50 ในช่วงดังกล่าวมานำเสนอเพื่อให้เห็นทิศทางราคาหุ้นในช่วงที่ผ่านมา และเป็นโอกาสเข้าสะสมหุ้นพื้นฐานแกร่งที่ปรับตัวลงแรงเกินพื้นฐาน โดยเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.62-30 มิ.ย.63 ตามตารารางประกอบดังนี้

โดยจากการสำรวจข้อมูลกลุ่ม SET50 ในช่วงดังกล่าวพบว่ามีหุ้นปรับตัวขึ้นได้เพียง 5 ตัว ที่ปรับตัวสวนภาวะตลาดหุ้นติดลบ นำโดย CBG,GLOBAL,CPF,TU และTOA ตามตารารางประกอบดังนี้

โดยอันดับ 1 บริษัท คาราบาวกรุ๊ป จำกัด (มหาชน) หรือ CBG ราคาหุ้นในช่วง 8 เดือนแรกปี 2563 ปรับตัวขึ้น 44.05% จากระดับ 84.00 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 121.00 บาท ณ วันที่ 31 ส.ค.63 คาดราคาหุ้นปรับตัวแรงเนื่องจากนักวิเคราะห์มองว่าผลงานปี 2563 และปีหน้าจะเติบโต 41% และ 20% ตามลำดับ จากการขยายตลาดส่งออกในกลุ่ม CLMV, การออกสินค้าใหม่ C+Lock ที่ได้รับการตอบรับดี และการขยายกำลังการบรรจุขวด

อย่างไรก็ตามล่าสุด บล.กสิกรไทย ระบุในบทวิเคราะห์ว่า การที่รัฐบาลเมียนมาประกาศล็อกดาวน์เมืองย่างกุ้ง พร้อมทั้งระงับบริการเที่ยวบินพาณิชย์ทุกเส้นทางในประเทศไปจนถึง 1 ต.ค.63 เพื่อสกัดกั้นการแพร่ระบาดของเชื้อไวรัสโควิด-19 อาจกระทบบริษัทที่ทำธุรกิจในเมียนมา ได้แก่ บมจ.โอสถสภา (OSP) , บมจ.คาราบาวกรุ๊ป (CBG) ,บมจ.เมก้า ไลฟ์ไซแอ็นซ์ (MEGA), บมจ.ซีฟโก้ (SEAFCO) เป็นต้น

อันดับ 2 บริษัท สยามโกลบอลเฮ้าส์ จำกัด (มหาชน) หรือ GLOBAL ราคาหุ้นในช่วง 8 เดือนแรกปี 2563 ปรับตัวขึ้น 41.88% จากระดับ 16.20 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 20.50 บาท ณ วันที่ 31 ส.ค.63

บล. เคจีไอ ระบุว่า กระแสการลงทุนภาครัฐจะช่วยหนุนผลประกอบของ GLOBAL ในครึ่งหลังปี 2563 ซึ่งจะบรรเทาผลกระทบจากกำไรที่อ่อนแอในไตรมาส 2/63 และทำให้ประมาณการกำไรปี 2564 มี upside ใช้ PER ที่ 34.0X โดยอิงจาก EPS ปี 2564 เพื่อสะท้อนถึงแนวโน้มการเติบโตที่น่าสนใจของกำไร

บล.คันทรี่ กรุ๊ป GLOBAL (ถือ / ราคาเป้าหมาย 20.5 บาท) เริ่มต้นบทวิเคราะห์ด้วยคำแนะนำ “ถือ” คาดบริษัทจะขยายสาขาต่อเนื่องเฉลี่ย 9% ต่อปีในอีก 3 ปีข้างหน้าซึ่งจะเป็นปัจจัยหนุนการเติบโตระยะยาว อีกทั้งปีหน้ายังมีแผนขยายสาขาที่มีขนาดเล็กราว 1/2 จากสาขาเดิม ซึ่งมองว่าจะช่วยให้สามารถคงอัตราการเติบโตและยอดขายต่อสาขาไว้ได้ในระดับเดิมรวมถึงคาดว่าจะช่วยลดต้นทุนลงราว 30%

อันดับ 3 บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF ราคาหุ้นในช่วง 8 เดือนแรกปี 2563 ปรับตัวขึ้น 17.27% จากระดับ 27.50 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 32.25 บาท ณ วันที่ 31 ส.ค.63

บล.คันทรี่ กรุ๊ป ระบุว่า CPF (ซื้อ / ราคาเป้าหมาย 38 บาท) แนวโน้มผลประกอบการในช่วงไตรมาส 3/2563 คาดว่าจะเห็นเห็นการเพิ่มขึ้นจากช่วงเดียวกันของปีก่อนได้ต่อจากผลดีของราคาเนื้อสัตว์ทั้งในประเทศ (อย่างราคาสุกรที่ขึ้นมาแตะระดับ 80 บาท/กก.) และต่างประเทศที่เวียดนามราคายังยืนในระดับ 70,000-80,000 ดอง/กก. รวมถึงการส่งออกที่กลับมาดีขึ้นหลังชะลอไปในช่วงไตรมาส 2/63 จากผลกระทบของ COVID ที่เกิดขึ้นทั่วโลก

อันดับ 4 บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU ราคาหุ้นในช่วง 8 เดือนแรกปี 2563 ปรับตัวขึ้น 12.71% จากระดับ 13.50 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 14.10 บาท ณ วันที่ 31 ส.ค.63

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า TU (TP21F 15.5*) Earnings Outlook: แม้ผลกระทบ COVID-19 กดดันธุรกิจ Red Lobster แต่ยอดขายทูน่ายังทำได้ดี บวกกับ Gross margin คาดทำระดับสูง จากสัดส่วนขายทูน่าแบบแบรนด์สูงขึ้น (High margin) โดยประเมินกำไรปีปี 2563 โต 35% และทรงตัวในปี 2564โดยคาดในปี 2564 ยอดขายเพิ่มขึ้นแต่ GPM อ่อนตัวลงจากต้นทุนทูน่าที่สูงขึ้น

Valuation: ราคาหุ้นปัจจุบันซื้อขายบน PER21F ที่ต่ำเพียง 12.8x และ PBV21F 1.1x และมี Div yield 3.5%

Catalyst: ค่าเงินบาทมีสัญญาณอ่อนค่า เป็นผลดีกับการส่งออก + มองราคาหุ้นรับข่าวการเปลี่ยนผู้ถือหุ้นของ Red Lobster ซึ่งโดยภาพกลางยาว ได้ผู้ถือหุ้นใหม่ที่มีประสบการณ์ทางธุรกิจช่วยเสริม มองราคาตรงนี้เป็นจุดซื้อกลับ

อันดับ 5 บริษัท ทีโอเอ เพ้นท์ (ประเทศไทย) จำกัด (มหาชน) หรือ TOA ราคาหุ้นในช่วง 8 เดือนแรกปี 2563 ปรับตัวขึ้น 0.64% จากระดับ 39.25 บาท ณ วันที่ 30 ธ.ค.62 มาอยู่ที่ระดับ 39.50 บาท ณ วันที่ 31 ส.ค.63

บล.โนมูระ พัฒนสิน TOA (TP21F 41*): S 39.0/38.25 R 40.25/41.25 (Stop Loss: 37.25) Earnings Outlook: ประเมินกำไรครึ่งหลังปี 2563 จะเพิ่มเทียบช่วงครึ่งแรกปี 2563 จากคลาย lockdown ซึ่งช่องทางโมเดิร์นเทรด กลับมามียอดขายราว 90% ของก่อนช่วง COVID ขณะที่ Gross profit margin จะลดลง h-h จากต้นทุนวัตถุดิบอิงน้ำมันล็อตถูกสุดทยอยหมดลง แต่โดยรวมยังเป็นโซนต่ำ ทำให้โดยรวมกำไร 2H20F ยังทรงตัวได้ราว 500 – 520 ลบ. ต่อไตรมาส

Valuation: ยังเป็นจุดเข้าเก็งกำไรได้ และยังมี valuation ซื้อขาย PER 21F 34.6 เท่า ใกล้เคียงอดีต ยังเหมาะสมในฐานะผู้นำกลุ่ม, ฐานะการเงินปลอดภัย (Net Cash), กระแสเงินสดสูง

Catalyst: เมื่อวานน้ำมัน -1.16% เป็นบวกจากต้นทุนที่ลดลง + มองเป็นอีกกลุ่มรับผลกระทบ Covid-19 น้อย ผสาน 1) กำไร 2H20F คาดเพิ่ม y-y, q-q 2) ได้ประโยชน์จากราคาน้ำมันทรงตัวต่ำ 3) เป็นอีกหุ้นได้ประโยชน์กระแส New normal

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน