เปิด 5 หุ้นกลุ่ม mai ราคาพุ่งแรงรอบ 11 เดือน ชู IMH ทะยาน 428% เล็งรายได้ปี 65 โตเด่น

เปิด 5 หุ้นกลุ่ม mai ราคาพุ่งแรงรอบ 11 เดือน ได้แก่ IMH, LEO, IIG, FSMART และ XO ชู IMH ทะยาน 428% เล็งรายได้ปี 65 โตเด่น หลังพื้นฐานแข็งแกร่งและแนวโน้มผลประกอบการยังเติบโตต่อเนื่อง

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจความเคลื่อนไหวราคาหุ้นของกลุ่มตลาดหลักทรัพย์ เอ็ม เอ ไอ (mai) ในรอบ 11 เดือน นับตั้งแต่เดือนมกราคม – พฤศจิกายน 2564 ผลปรากฎว่ามีราคาหุ้นจำนวนมากปรับตัวขึ้น จนสามารถสร้างผลตอบแทนให้นักลงทุนดีกว่าดอกเบี้ยเงินฝากแบงก์หลายเท่าตัว

ทั้งนี้การซื้อขายในตลาดหุ้นยังต้องเผชิญด้วยสถานการณ์แรงกดดันจากการแพร่ระบาดของโควิด-19 ตลอดช่วงที่ผ่านมา แต่อย่างไรก็ดี ผลดังกล่าวไม่ก่อให้เกิดการแพนิคของนักลงทุน และยังคงหันหน้าเข้าไปลงทุนในหุ้นขนาดเล็กแทน อย่างตลาดเอ็ม เอ ไอ โดยเฉพาะบริษัทที่มีพื้นฐานแข็งแกร่ง และแนวโน้มผลประกอบการยังเติบโตต่อเนื่อง

สำหรับการเข้ามาเก็งกำไรในหุ้นกลุ่มเอ็ม เอ ไอ สามารถทำให้ภาพรวมดัชนี mai ปรับตัวขึ้นต่อเนื่องในรอบ 11 เดือนเช่นกัน โดย ณ วันที่ 30 พ.ย. 2564 ปิดอยู่ที่ระดับ 551.40 จุด เทียบกับเมื่อวันที่ 30 ธ.ค. 2563 ปิดอยู่ที่ระดับ 336.29 จุด ส่งผลให้ปรับตัวขึ้น 215.11 จุด หรือขึ้นไป 63.97%

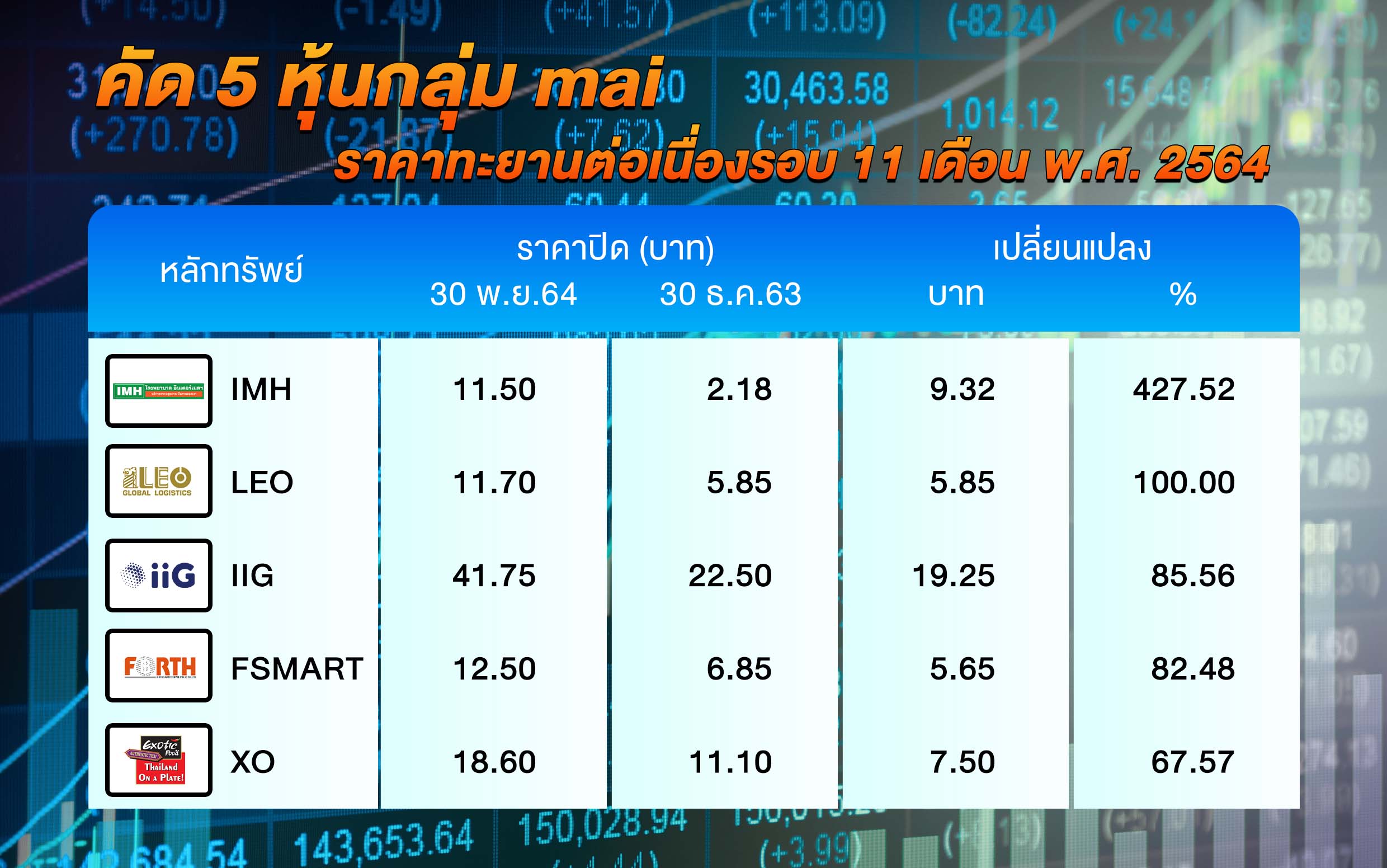

ขณะที่หุ้นรายตัวของกลุ่มเอ็ม เอ ไอ นั้นก็มีราคาหุ้นที่ปรับตัวขึ้น ทาง “ข่าวหุ้นธุรกิจออนไลน์” จึงได้ทำการคัดสรร 5 ตัวที่น่าสนใจมากฝากนักลงทุน ได้แก่ IMH, LEO, IIG, FSMART และ XO เนื่องจากเป็นตัวที่ราคาหุ้นสามารถชนะดัชนีกลุ่มได้อย่างแข็งแกร่ง อีกทั้งราคาหุ้นอาจมีโอกาสปรับตัวขึ้นต่อในอนาคต หลังจากเข้าไปสำรวจข้อมูลของบริษัทพบว่าผลประกอบการยังมีโอกาสเติบโตอย่างต่อเนื่อง

บริษัท โรงพยาบาลอินเตอร์เมดิคัล แคร์ แอนด์ แล็บ จำกัด (มหาชน) หรือ IMH โดย ณ วันที่ 30 พ.ย. 2564 ราคาหุ้นปิดที่ระดับ 11.50 บาท เมื่อเทียบกับวันที่ 30 ธ.ค. 2563 ราคาหุ้นปิดที่ระดับ 2.18 บาท บวกไป 9.32 บาท หรือขึ้นไป 427.52% สร้างผลตอบแทนให้ผู้ถือหุ้นจำนวนมาก

อย่างไรก็ตาม IMH ยังมีปัจจัยบวกอย่างต่อเนื่อง โดยบริษัทหลักทรัพย์ ทรีนีตี้ จำกัด ระบุในบทวิเคราะห์ มีการคาดกำไรปี 2565 อยู่ที่ 251 ล้านบาท โดยจากคาดการณ์รายได้จะอยู่ที่ 845 ล้าน ทั้งนี้คาดว่าจะมีรายได้จากการรักษาโรคปอดที่เพิ่มสูงขึ้นจากคนไข้ที่เคยติดเชื้อโควิด-19 และการเพิ่มจำนวนผู้ประกันตนเป็น 200,000 ราย และธุรกิจตรวจสุขภาพคาดว่าจะฟื้นตัวได้ดีจากฐานลูกค้าใหม่

นอกจากนั้นทางฝ่ายวิจัยคาดว่า Gross Margin จะยังคงอยู่ในระดับสูงต่อเนื่อง เนื่องจากการรับตรวจเชื้อโควิด-19 และการรับฉีดวัคซีน ที่มี Gross Margin สูงกว่าการรับตรวจสุขภาพทั่วไป และการควบรวมกิจการกับโรงพยาบาลประชาพัฒน์ส่งผลให้เกิด Economy of scale และแผนการเข้าซื้อโรงพยาบาลแห่งใหม่ที่จะเข้ามาช่วยเสริมฐานรายได้ให้แกร่งขึ้น แนะนำ “ซื้อ” ราคาเป้าหมาย 24 บาท สำหรับการคาดการณ์ยังไม่ได้รวม Upside ที่จะเกิดขึ้นจากโอกาสในการเข้าลงทุนโรงพยาบาลแห่งใหม่เพิ่ม และการ Spin Off ธุรกิจโรงพยาบาลในอนาคต ดังนั้นทางฝ่ายวิจัยจึงเลือก IMH เป็น Top Pick ของกลุ่ม

บริษัท ลีโอ โกลบอล โลจิสติกส์ จำกัด (มหาชน) หรือ LEO โดย ณ วันที่ 30 พ.ย. 2564 ราคาหุ้นปิดที่ระดับ 11.70 บาท เมื่อเทียบกับวันที่ 30 ธ.ค. 2563 ราคาหุ้นปิดที่ระดับ 5.85 บาท บวกไป 5.85 บาท หรือขึ้นไป 100% ซึ่งสร้างผลตอบแทนให้ผู้ถือหุ้นดีเยี่ยม

ทั้งนี้ราคาหุ้นยังมีโอกาสปรับตัวขึ้นต่อหลังจาก บริษัท หลักทรัพย์คิงส์ฟอร์ด จำกัด (มหาชน) ระบุในบทวิเคราะห์ ว่า แนวโน้มผลประกอบการเติบโตต่อเนื่อง โดยได้รับปัจจัยหนุนจากค่าขนส่งและปริมาณการขนส่งสินค้ามีจำนวนมากขึ้นตาม การฟื้นตัวของเศรษฐกิจโลก โดยในช่วงไตรมาส 4/2564 วางแผนเปิด Self-Storage แห่งที่ 2 ที่เยาวราชและลานรับฝากตู้คอนเทนเนอร์ แห่งที่ 2 (Container Depot) รวมถึงเดินหน้าเจรจาซื้อกิจการอีกหลายราย ทั้งกับบริษัทด้าน Air Freight คาดว่าจะปิดดีลได้ในเดือน ธ.ค.นี้ และยังมีบริษัทด้านโลจิสติกส์อีก 1–2 ราย คาดว่าจะเห็นความชัดเจนในปี 2565

ส่วนเป้ารายได้ปี 2565 คาดเติบโต 20-25% จากความร่วมมือกับ China post และไปรษณีย์ไทย รวมถึงการจัดตั้งบริษัท Cardinal Maritime (Thailand) ซึ่งถือหุ้น 51% ร่วมกับ Cardinal UK อย่างไรก็ดี แนะนำ “ซื้อ” ราคาเป้าหมาย 15.40 บาท

บริษัท ไอแอนด์ไอ กรุ๊ป จำกัด (มหาชน) หรือ IIG โดย ณ วันที่ 30 พ.ย. 2564 ราคาหุ้นปิดที่ระดับ 41.75 บาท เมื่อเทียบกับวันที่ 30 ธ.ค. 2563 ราคาหุ้นปิดที่ระดับ 22.50 บาท บวกไป 19.25 บาท หรือขึ้นไป 85.56% ซึ่งสร้างผลตอบแทนให้ผู้ถือหุ้นดีเยี่ยม

พร้อมกับราคาหุ้นยังมีโอกาสปรับตัวขึ้นต่อเนื่อง เมื่อมีข้อมูลที่น่าสนใจจาก บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ระบุในบทวิเคราะห์ ว่า บริษัทฯ ยังสามารถเติบโตได้อย่างแข็งแกร่งต่อเนื่องไปในปี 2565 จากอุปสงค์ด้าน Digital Transformation ที่ยังคงปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง รวมถึงรายได้ประจำ, Backlog และดีลที่อยู่ระหว่างเจรจาที่มีค่อนข้างมากและจะเป็นปัจจัยหลักในการหนุนการเติบโตนอกจากนั้นหากกฎหมาย PDPA มีผลบังคับใช้จะเป็นปัจจัยเร่งให้รายได้เติบโตอย่างแข็งแกร่งในปี 2565

ทั้งนี้ทางฝ่ายวิจัยมีการปรับประมาณการรายได้ปี 2565 ขึ้น 6% มาที่ 895 ล้านบาท เติบโต 33% และปรับกำไรขึ้น 11% มาที่ 111 ล้านบาท เติบโต 33% ในด้าน Valuation เอง ค่าPER ยังถูกกว่ากลุ่มโดยทางฝ่ายวิจัยได้ปรับราคาเป้าหมายปี 2565 ขึ้นจาก 46 บาทเป็น 50 บาท ยังคงคำแนะนำ “ซื้อ”

บริษัท ฟอร์ท สมาร์ท เซอร์วิส จำกัด (มหาชน) หรือ FSMART โดย ณ วันที่ 30 พ.ย. 2564 ราคาหุ้นปิดที่ระดับ 12.50 บาท เมื่อเทียบกับวันที่ 30 ธ.ค. 2563 ราคาหุ้นปิดที่ระดับ 6.85 บาท บวกไป 5.65 บาท หรือขึ้นไป 82.48% ซึ่งสร้างผลตอบแทนให้ผู้ถือหุ้นดีเยี่ยม

อย่างไรก็ตามราคาหุ้นมีโอกาสปรับตัวขึ้นต่อ เมื่อบริษัท หลักทรัพย์คิงส์ฟอร์ด จำกัด (มหาชน) ระบุในบทวิเคราะห์ ว่า แนวโน้มผลประกอบการปี 2564 สะดุดจากผลกระทบ COVID-19 ก่อนจะกลับมาเติบโตในปี 2565 โดยมี Key Driver จากธุรกิจใหม่ตู้กดเครื่องดื่มชงสดเต่าบิน ซึ่งบริษัทฯ ตั้งเป้าติดตั้งให้ได้ 1,000 ตู้ ในปีนี้ และ 20,000 ตู้ภายใน 3 ปี สร้างรายได้แตะ 1 หมื่นล้านบาท (FSMART ถือหุ้นในสัดส่วน 19.34%)

ขณะที่ธุรกิจเดิมแนวโน้มรายได้ทรงตัวในระดับ 2.70 – 2.80 พันล้านบาทต่อปี โดยสัดส่วนรายได้จากบริการเติมเงินมือถือจะทยอยลดลง แต่จะชดเชยด้วยการปรับมาให้บริการทางการเงินในฐานะตัวแทนของธนาคารขนาดใหญ่สามารถให้บริการโอน – ฝาก รวมถึง Mini ATM ที่เริ่มให้บริการถอนเงินผ่านตู้บุญเติม ซึ่งปกติธุรกรรมการถอนเงินสดจะมากกว่าฝากหลายเท่า ตั้งเป้าภายใน 2 ปีข้างหน้า 10,000 ตู้ ทั้งนี้ตลาดคาด EPS Growth ในปี 2565 โตเฉลี่ยที่ราว 10% แนะนำ “เก็งกำไร” ราคาเป้าหมาย 11.80 บาท

บริษัท เอ็กโซติค ฟู้ด จำกัด (มหาชน)หรือ XO โดย ณ วันที่ 30 พ.ย. 2564 ราคาหุ้นปิดที่ระดับ 18.60 บาท เมื่อเทียบกับวันที่ 30 ธ.ค. 2563 ราคาหุ้นปิดที่ระดับ 11.10 บาท บวกไป 7.50 บาท หรือขึ้นไป 67.57% ซึ่งสร้างผลตอบแทนให้ผู้ถือหุ้นดีเยี่ยม

อย่างไรก็ตามราคาหุ้นโอกาสปรับตัวขึ้นต่อ เมื่อ บริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุในบทวิเคราะห์ ว่า ผู้บริหารตั้งเป้ารายได้ปี 2565 เติบโต 10% – 15% จากงวดเดียวกันของปีก่อนจากคำสั่งซื้อที่ยังดูสดใส ส่วนหนึ่งมาจากการสนับสนุนค่า Listing Fee ให้กับ Distributor ในปีนี้ ทำให้มี Outlet ในต่างประเทศเพิ่มขึ้น และยังมีแผนสนับสนุนต่อในปี 2565 รวมถึงมีแผนกลับไปร่วมออกงานแสดงสินค้าในต่างประเทศอีกครั้ง

ล่าสุดเริ่มรับรู้รายได้ซอสกัญชงตั้งแต่ไตรมาส 3/2564 และอยู่ระหว่างพัฒนารสชาติใหม่ รวมถึงมีแผนออกซอส CBD ในช่วงครึ่งปีแรกของปี 2565 ด้วยปัญหา Packaging ที่เริ่มคลี่คลายได้เร็ว ทำให้บริษัทฯ เลื่อนแผนขยายกำลังการผลิตขึ้นมาเป็นไตรมาส 1/2565จากเดิมครึ่งปีหลัง 2565 โดยจะมีกำลังการเพิ่มราว 40%-50% เป็นการขยายไลน์กลุ่มซอส ซึ่งมี Demand ดีและมาร์จิ้นสูง

สำหรับราคาวัตถุดิบโดยรวมปรับขึ้นค่อนข้างน้อย มีเพียงน้ำตาลปรับขึ้น 5%-10% (สัดส่วนน้ำตาลคิดเป็น 6% ของต้นทุนรวม) เป็นการปรับขึ้นต่ำกว่าราคาน้ำตาลตลาดโลก เพราะบริษัทฯ มีการทยอยล็อกราคาน้ำตาลล่วงหน้ามาโดยตลอด ปัจจุบันล็อคราคาวัตถุดิบยาวไปถึงสิ้นปี 2565แล้ว เช่นเดียวกับ Packaging มีเพียงกล่องกระดาษที่ราคาปรับขึ้น 10% ซึ่งต้นทุนกล่องกระดาษคิดเป็นเพียง 4% ของต้นทุนรวม

ทั้งนี้ทางฝ่ายวิจัยยังคงประมาณการกำไรสุทธิปี 2565 ไว้ที่ 469 ล้านบาท เพิ่มขึ้น 3.10% จากงวดเดียวกันของปีก่อนโดยสมมติฐานรายปี 2565 ของทางฝ่ายวิจัยคาดไว้ที่เพิ่มขึ้น 6.50% จากงวดเดียวกันของปีก่อนซึ่งต่ำกว่าเป้าหมายของผู้บริหารพอสมควร และคงเป้าที่ 22 บาท (อิงค่า PE เดิม 20 เท่า) แนะนำ “ซื้อ”