8 หุ้น SET50 บวก! แกร่งกว่าตลาด

เปิดโผ CPN-CRC- DELTA-INTUCH- JMT- OSP-SCB-TIDLOR บวกสวนตลาดหุ้นไทยลบกว่า 5 จุด

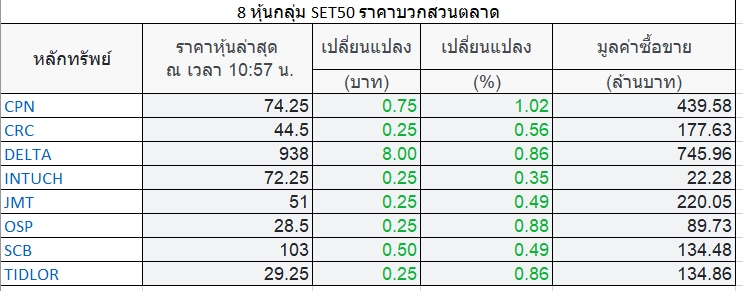

ผู้สื่อข่าวรายงานว่า วันนี้ (9 ก.พ. 66) ณ เวลา 11:04 น. ดัชนี SET INDEX ปรับตัวลงหนักลงมาบริเวณ 1,664.71 จุด ลบไป 5.63 จุด ด้วยมูลค่าการซื้อขาย 2.62 หมื่นล้านบาท เหตุเกิดแรงเทขายเพื่อลดความเสี่ยงในหุ้นขนาดใหญ่อย่างกลุ่ม SET50 ออกมาโดยทำให้ดัชนีรวมลงมาอยู่ที่ 989.42 จุด ลบไป 2.90 จุด

อย่างไรก็ตามแม้ว่าภาพรวมจะลบ แต่กลับมีหุ้นที่ปรับตัวขึ้นชนะดัชนีได้เช่นกัน และพร้อมประคับประคองไม่ให้ดัชนีปรับตัวลงลึกไปกว่านี้

สำหรับหุ้นที่ปรับตัวขึ้นชนะดัชนีได้แก่ CPN, CRC, DELTA, INTUCH, JMT, OSP, SCB และ TIDLOR ส่วนใหญ่มีปัจจัยบวกเฉพาะเข้ามาสนับสนุน

อย่างเช่น บริษัท เซ็นทรัลพัฒนา จำกัด (มหาชน) หรือ CPN โดยทางบล.ดาโอ มีการประมาณการกำไรสุทธิในปี 2565 อยู่ที่ 1.1 หมื่นล้านบาท เพิ่มขึ้น 50% เมื่อเทียบกับงวดเดียวของปีก่อน และปี 2566 กำไรสุทธิอยู่ที่ 1.2 หมื่นล้านบาท เพิ่มขึ้น 15% จากงวดเดียวของปีก่อน โดยเป็นผลมาจากการให้ค่าส่วนลดค่าเช่าลงมาทำร้านค้ามีเพิ่มขึ้น

นอกจากนี้ คาดว่าแนวโน้มกำไรในไตรมาส 1/2566 จะเพิ่มขึ้นได้ทั้งจากงวดเดียวกันของปีก่อน และจากไตรมาสก่อน เพราะให้ส่วนลดค่าเช่าลดลงได้ต่อเนื่อง ส่วนด้าน ราคาหุ้นเพิ่มขึ้น 2% เมื่อเทียบกับ SET ในช่วง 1 เดือนที่ผ่านมา จากนักท่องเที่ยวที่เข้ามาจานวนมาก ขณะที่ราคาหุ้นในปัจจุบันยังไม่แพงเมื่อเทียบกับช่วงก่อนโควิด แนะนำ “ซื้อ” ราคาเป้าหมาย 80 บาท

บริษัท เซ็นทรัล รีเทล คอร์ปอเรชั่น จำกัด (มหาชน) หรือ CRC เนื่องจากยังมีปัจจัยหนุน ซึ่งผู้บริหารตั้งเป้าการเติบโตของยอดขายในปี 2566 ที่ 12-15% พื้นที่ให้เช่าและการบริการโต 18-20% จากการขยายสาขาและการกลับมาของนักท่องเที่ยว โดยการเติบโตหลักจะเป็นการเติบโตในประเทศ แบ่งเป็นการเติบโตของกลุ่ม Fashion 14-16%, Hardline 13-15% และ Food 10-12%

ขณะที่ทางบล.ทรีนีตี้ ปรับคําแนะนําจากถือเป็น “ซื้อ” โดยให้ราคาเป้าหมายใหม่ที่ 52 บาท (อิง PEเฉลี่ยอุตสาหกรรมที่ 32 เท่า) จาก 44 บาท ปรับขึ้นจากการปรับประมาณการกําไรปี 2566 ให้สอดคล้องกับเป้าหมายของผู้บริหาร

บริษัท อินทัช โฮลดิ้งส์ จำกัด (มหาชน) หรือ INTUCH โดยทางบล.โนมูระ พัฒนสิน ประเมินแนวโน้มผลประกอบการปี 2566 จะกลับมาโตเมื่อเทียบช่วงเดียวกันของปีก่อนจาก ADVANC ที่คาดรายได้บริการจะกลับมาฟื้นตัวเต็มปี ผสานกับสัดส่วนลกู ค้า 5G เร่งขึ้น

บริษัทเดลต้า อีเลคโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) หรือ DELTA โดยนักลงทุนยังเข้าเก็งกำไรหลังตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) ประกาศเปลี่ยนแปลงหน่วยการซื้อขายหุ้น บมจ.เดลต้า อีเลคโทรนิคส์ (DELTA) จากเดิมหน่วยละ 100 หุ้น เป็น 50 หุ้น เนื่องจากหลักทรัพย์มีราคาปิดตั้งแต่ 500 บาทขึ้นไป เป็นระยะเวลา 6 เดือนติดต่อกัน

ด้าน บล.เอเซียพลัส ระบุในบทวิเคราะห์ว่า ตลาดปรับมูลค่าซื้อขายขั้นต่ำในหุ้น DELTA จาก 100 หุ้นเป็น 50 หุ้น จะช่วยให้นักลงทุนรายย่อยสามารถเข้าถึงหุ้นใหญ่ได้มากขึ้น หนุนให้สภาพคล่องและ Free Float เพิ่มขึ้น แต่ไม่ได้มีผลให้ปัจจัยพื้นฐานเปลี่ยนแปลงไป

บริษัท เจ เอ็ม ที เน็ทเวอร์ค เซอร์วิสเซ็ส จำกัด (มหาชน) หรือ JMT โดยทาง บล.ทรีนีตี้ ระบุว่า คาดกําไรปี 2566 จะเติบโตราว 44% เมื่อเทียบกับงวดเดียวปีก่อน โดยปัจจัยกดดันจะลดลง ทั้งในแง่ของการจัดเก็บที่จะดีขึ้นตามภาวะเศรษฐกิจ และในแง่ของการซื้อหนี้ที่จะดีขึ้นหลังหมดมาตรการช่วยเหลือลูกหนี้ในสถาบันการเงิน นอกจากนี้เรายังคาดจะเห็นส่วนแบ่งกําไรจาก JK AMC ที่มากขึ้นจากการรับโอนหนี้มาจาก KBANK เพิ่มเติม ยังคงคําแนะนํา “ซื้อ” ราคาเป้าหมาย 80 บาท

บริษัท โอสถสภา จำกัด (มหาชน) หรือ OSP โดยทาง บล.ดาโอ ระบุว่า ในปี 2566 ประเมินกำไรสุทธิที่ 2,295 ล้านบาท เพิ่มขึ้น20% จากงวดเดียวกันของปีก่อน จาก 1) รายได้รวมขยายตัวเพิ่มขึ้น 7% จากงวดเดียวกันของปีก่อน ซึ่งมาจากรายได้ domestic beverage ขยายตัว เพิ่มขึ้น 7% จากงวดเดียวของปีก่อน รับรู้รายได้จาก M-150 (10 บาท สูตรใหม่ และ 12 บาท) เต็มปีและรายได้ต่างประเทศขยายตัวเพิ่มขึ้น 8% จากงวดเดียวของปีก่อน, 2) อัตรากำไรขั้นต้น (GPM) ขยายตัว จากต้นทุนวัตถุดิบที่ปรับตัวลดลง, volume การผลิตที่เพิ่มขึ้น และแนวโน้มราคาก๊าซธรรมชาติปรับตัวลดลง อีกทั้ง OSP ได้มีการปิดซ่อมบารุงโรงงานผลิตขวดแก้ว 1 แห่งในไทยตามแผนเพื่อลดต้นทุนในครึ่งแรกปี 2566 (กำลังการผลิต 10-15% ของกาลังการผลิตทั้งหมด) สำหรับปี 2567 ประเมินกาไรสุทธิที่ 2,998 ล้านบาท เพิ่มขึ้น 31% เมื่อเทียบกับงวดเดียวของปีก่อน จากรายได้และ GPM ขยายตัว

บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB โดยทาง บล. แลนด์ แอนด์ เฮ้าส์ มองการใส่เงินลงทุนเพิ่มเข้าไปใน “มันนิกซ์” ของกลุ่ม SCBX รวมถึงการหาพันธมิตรใหม่ เพื่อหวังขยายพอร์ตการปล่อยสินเชื่อให้เพิ่มมากขึ้น และสร้างผลกาไรให้กับกลุ่มเพิ่มมากขึ้น

อย่างไรก็ดี รายได้และกาไรจาก “มันนิกซ์” ยังถือเป็นสัดส่วนน้อยเมื่อเทียบกับผลการดาเนินงานของกลุ่ม แต่จะค่อยๆ สร้างฐานรายได้และกาไรที่เพิ่มขึ้นในอนาคต พร้อมทั้งยังมีแผนจะนาบริษัทเข้าตลาดหลักทรัพย์เพื่อเพิ่มมูลค่ากิจการ (unlock value) ด้วย คาดหวังจะส่งผลดีต่อเนื่องในระยะยาว ประกอบกับราคาหุ้นปัจจุบันของ SCB ถือว่ายังมี upside อยู่กว่า 31% จากราคาเป้าหมาย 134 บ. แนะนำ ซื้อลงทุน

บริษัท เงินติดล้อ จำกัด (มหาชน) หรือ TIDLOR โดยทางบล.ทรีนีตี้ ประเมินว่ากําไรปี 2566 โต 5% – 10% จากพอร์ตสินเชื่อที่โต 15% – 20% แต่กําไรถูกกดดันจาก credit cost ที่คาดว่าจะปรับตัวเข้าใกล้ 2.2% จาก 1.85% เนื่องจากNPL และบริษัทต้องการรักษา coverage ratio ให้อยู่ในระดับ 200% – 250% ยังคงแนะนํา “ซื้อ” โดยใช้ราคาเป้าหมายปี 66 ที่ 36 บาท