NUSA แจง “ก.ล.ต.” ดีลซื้อ WEH ไม่เข้าข่ายแบ็กดอร์

NUSA แจง "ก.ล.ต." ดีลซื้อ WEH ครั้งที่ 2 สัดส่วน 26.65% ไม่เข้าข่ายแบ็กดอร์ เพราะการเข้าซื้อหุ้นครั้งแรก 7.12% ซึ่งเกินกรอบ 6 เดือนในการเข้าถือหลักทรัพย์เพื่อครอบงำกิจการ และการจัดสรรหุ้นเพิ่มทุนไม่เข้าข่ายเป็นรายการที่เกี่ยวโยงตาม พ.ร.บ.ตลาดหลักทรัพย์ พ.ศ. 2535

นายวิษณุ เทพเจริญ ประธานกรรมการบริษัท บริษัท ณุศาศิริ จำกัด (มหาชน) หรือ NUSA เปิดเผยว่า ตามหนังสือที่อ้างถึงสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) แจ้งว่า ตามที่สำนักงาน ก.ล.ต. ได้มีหนังสือที่ กลต.จท.-2.2209/2566 ลงวันที่ 14 กรกฎาคม 2566 ได้แจ้งความเห็นของสำนักงาน ก.ล.ต. เกี่ยวกับการนับรวมขนาดรายการของแผนการลงทุนของ NUSA ที่จะมีการลงทุนเพิ่มเติมในหุ้นของบริษัท วินด์เอนเนอร์ยี่โฮลดิ้ง จำกัด (WEH) ที่เดิม NUSA ได้มีการลงทุนในหุ้น WEH ในปี 2565 ไปแล้วจำนวนร้อยละ 7.12 ของจำนวนหุ้น WEH ทั้งหมด ซึ่งสำนักงาน ก.ล.ต. พิจารณาและได้แจ้งความเห็นว่าเมื่อพิจารณาถึงวัตถุประสงค์ของการลงทุนเพื่อเป็นการกระจายการลงทุนไปในธุรกิจอื่นเช่นเดียวกับวัตถุประสงค์เดิมที่ NUSA ตัดสินใจลงทุนในปี 2565 และเป็นการลงทุนในหุ้น WEH ซึ่งเป็นบริษัทเดียวกับที่ NUSA ได้ลงทุนไปก่อนหน้าแล้ว

ดังนั้นจึงเห็นควรรวมการคำนวณขนาดรายการของการลงทุนในหุ้น WEH ที่ลงทุนไปแล้วกับการลงทุนในครั้งนี้เมื่อวันที่ 17 กรกฎาคม 2566 NUSA ได้แจ้งข่าวผ่านระบบเผยแพร่ข้อมูลตลาดหลักทรัพย์แห่งประเทศไทยถึงมติที่ประชุมคณะกรรมการ ครั้งที่ 4/2566 ที่ประชุมเมื่อวันที่ 16 กรกฎาคม 2566 เรื่องการได้มาซึ่งหุ้นของ WEH การลดทุนจดทะเบียน การเพิ่มทุนจดทะเบียน การจัดสรรหุ้นสามัญเพิ่มทุนให้บุคคลในวงจำกัด (Private placement) โดยระบุว่าคณะกรรมการ NUSA ได้มีมติอนุมัติการซื้อหุ้นสามัญของ WEH จำนวนไม่เกิน 29,008,091 หุ้น หรือคิดเป็นร้อยละไม่เกิน 26.65 ของจำนวนหุ้นที่จดทะเบียนและชำระแล้วของ WEH จากบริษัท ธนา พาวเวอร์ วัน จำกัด ซึ่งเป็นผู้ถือหุ้นของ WEH ในราคาหุ้นละ 405 บาท คิดเป็นมูลค่ารวมทั้งสิ้นไม่เกิน 11,748,276,855 บาท โดยมีขนาดรายการสูงสุดเท่ากับร้อยละ 99.90 ตามเกณฑ์มูลค่าหุ้นทุนที่ออกเพื่อชำระราคาสินทรัพย์โดยคำนวณจากงบการเงินรวมของ NUSA ซึ่งผ่านการสอบทานจากผู้สอบบัญชีแล้ว สิ้นสุด ณวันที่ 31 มีนาคม 2566

ทั้งนี้ก.ล.ต.ขอให้คณะกรรมการ NUSA ชี้แจงเหตุผลที่ NUSA ไม่ได้คำนวณขนาดรายการตามผลการพิจารณาที่สำนักงาน ก.ล.ต. ได้แจ้งเมื่อวันที่ 14 กรกฎาคม 2566 บริษัทขอเรียนชี้แจงในแต่ละประเด็นดังนี้ 1.การคำนวณขนาดรายการ บริษัทชี้แจงในการคำนวณขนาดรายการ คณะกรรมการได้พิจารณาจากหลักเกณฑ์ตามประกาศคณะกรรมการกำกับตลาดทุนที่ทจ. 20/2551 เรื่องหลักเกณฑ์ในการทำรายการที่มีนัยยะสำคัญที่เข้าข่ายเป็นการได้มาหรือจำหน่ายไปซึ่งทรัพย์สิน และประกาศคณะกรรมการตลาดหลักทรัพย์แห่งประเทศไทยเรื่องการเปิดเผยข้อมูลและการปฎิบัติการของบริษัทจดทะเบียนในการได้มาหรือจำหน่ายไปซึ่งทรัพย์สินพ.ศ. 2547 ลงวันที่ 29 ตุลาคม 2547 ข้อ 12

โดยตามหลักเกณฑ์ข้อ 12 คณะกรรมการได้พิจารณาแล้วการลงทุนใน WEH เมื่อปี 2565 เป็นไปตามมติคณะกรรมการบริษัทในการประชุมครั้งที่ 1/2565 เมื่อวันที่ 20 มกราคม 2565 อนุมัติการซื้อหุ้นสามัญใน WEH จำนวน ไม่เกิน 8,755,000 หุ้น จากผู้ถือหุ้นรายย่อยของ WEH คิดเป็นมูลค่ารวมทั้งสิ้นไม่เกิน 3,545,775,000 บาท คิดเป็นร้อยละ 49.80 ของสินทรัพย์รวมของ NUSA ตามเกณฑ์มูลค่ารวมของสิ่งตอบแทน (NUSA ซื้อหุ้น WEH ได้เพียง 7.12% ของจำนวนหุ้นทั้งหมดของ WEH และชำระการลงทุนด้วยหุ้นสามัญเพิ่มทุนของ NUSA เป็นจำนวน 3,459,057,300 หุ้นคิดเป็นมูลค่า 3,113,151,570 บาท) และการอนุมัติการลงทุน WEH ในครั้งที่ 2 นี้ ตามมติคณะกรรมการบริษัทในการประชุมครั้งที่ 4/ 2566 เมื่อวันที่ 16 กรกฎาคม 2566 โดยอนุมัติการซื้อหุ้นสามัญของ WEH จำนวนไม่เกิน 29,008,091 หุ้น ในราคาหุ้นละ 405 บาท คิดเป็นมูลค่ารวมทั้งสิ้นไม่เกิน11,748,276,855 บาท คิดเป็นร้อยละ 99.90 ของสินทรัพย์ที่มีตัวตน (NTA) ของ NUSA ซึ่งไม่ถึงร้อยละ 100 ของสินทรัพย์ที่มีตัวตน ตามหลักเกณฑ์ข้อ 20 (1) จากบริษัทธนา พาวเวอร์วัน จำกัด จะเห็นว่าการอนุมัติการลงทุนในหุ้น WEH ครั้งที่ 2 นี้ห่างจากครั้งแรก 1 ปี 5 เดือน 27 วัน ซึ่งไม่ได้อยู่ในกรอบ 6 เดือน ตามข้อ 12 (1) ดังนั้นจึงไม่เข้าข่ายการเข้าถือหลักทรัพย์เพื่อครอบงำกิจการตามข้อ 12(2) อีกทั้งผู้ขายหุ้น WEH ในครั้งที่ 2 นี้เป็นนิติบุคคล ซึ่งแตกต่างจากการลงทุนซื้อหุ้น WEH เมื่อปี 2565

นอกจากนี้ยังมีหลักเกณฑ์ที่เกี่ยวข้องอีกคือข้อ 21 ว่าด้วยรายการประเภทที่ 4 ข้อความ “ตลาดหลักทรัพย์อาจพิจารณารวมรายการต่างๆที่เกิดขึ้นในระหว่าง 12 เดือนก่อนวันที่บริษัทจดทะเบียนหรือบริษัทย่อยมีการได้มาซึ่งสินทรัพย์เป็นรายการเดียวกันเพื่อเปรียบเทียบมูลค่าของรายการได้”

คณะกรรมการบริษัทได้พิจารณาจากหลักเกณฑ์ข้อ 12 ข้อ 20(1) และข้อ 21 เห็นว่า การพิจารณาอนุมัติการลงทุนใน WEH ครั้งที่ 2 นี้ ไม่เข้าหลักเกณฑ์การคำนวณขนาดรายการของการลงทุนในหุ้น WEH ที่ลงทุนไปแล้วกับการลงทุนครั้งนี้ ดังนั้นคณะกรรมการ จึงพิจารณาคำนวณขนาดรายการธุรกรรมการซื้อหุ้นสามัญของ WEH โดยไม่นับรายการที่ NUSA ลงทุนในหุ้น WEH เมื่อปี 2565

นอกจากนี้คณะกรรมการ ขอเรียนชี้แจงเพิ่มเติมในประเด็นที่ สำนักงาน ก.ล.ต.มีความเห็นว่าการทำธุรกรรม ลงทุนซื้อหุ้น WEH เมื่อปี 2565 และการลงทุนซื้อหุ้น WEH ในครั้งนี้เห็นควรให้คำนวณขนาดรายการ ทั้งสองครั้งเข้าด้วยกันซึ่งทำให้ขนาดในการได้มาซึ่งทรัพย์สินมีมูลค่า 100% หรือมากกว่า ซึ่งเข้าข่าย เป็นรายการประเภทที่ 4 การเข้าจดทะเบียนกับตลาดหลักทรัพย์ฯโดยอ้อม (Backdoor Listing)

คณะกรรมการขอเรียนว่า NUSA ไม่ได้มีเจตนาในการกระทำดังกล่าวการดำเนินการธุรกิจของบริษัทจดทะเบียนย่อมต้องยึดกฎหมายและระเบียบที่เกี่ยวข้อง ในขณะเดียวกัน ก็ต้องพยายามบริหารธุรกิจของบริษัทให้เกิดประโยชน์ต่อผู้ถือหุ้น เป็นสำคัญ ในช่วง 5-6 ปีที่ผ่านมา สภาพเศรษฐกิจที่ไม่ดีมีผลกระทบกับการประกอบการด้านอสังหาริมทรัพย์ ธุรกิจโรงแรมและการท่องเที่ยว ได้รับผลกระทบเป็นอย่างมากโดยเฉพาะอย่างยิ่งสถานการณ์โรคโควิด 19 จะเห็นได้ว่ามีธุรกิจในประเทศไทยและในต่างประเทศประสบภาวะขาดทุนต้องมีการปลดพนักงานหรือยกเลิกกิจการจำนวนมาก แต่ NUSA ยังคงประคองรักษาธุรกิจไว้ได้ NUSA จึงมีความจำเป็นที่จะต้องปรับเปลี่ยนกลยุทธ์ทางธุรกิจไปแสวงหาธุรกิจอื่นที่มีความมั่นคงและมีและผลประกอบการที่ดีต่อเนื่อง

โดยคณะกรรมการได้ตั้งเป้าไปที่ธุรกิจพลังงานที่เกี่ยวข้องกับไฟฟ้า จึงได้เริ่มลงทุนซื้อหุ้นสามัญใน WEH ในปี 2565 ซึ่ง ณ ขณะนั้นจากความพร้อมของผู้ขาย (ผู้ถือหุ้นรายย่อย ของ WEH) และ ความพร้อมของ NUSA รวมทั้งการพิจารณาความเสี่ยง จึงได้ตัดสินใจ ซื้อหุ้นจาก WEH ในวงเงินทั้งสิ้นไม่เกิน 3,545,775,000 บาท คิดเป็น ร้อยละ 49.80 ของสินทรัพย์รวมของ NUSA ตามเกณฑ์มูลค่ารวมของสิ่งตอบแทน และจากผลการลงทุน ในครั้งนั้น NUSA ได้รับค่าตอบแทนเป็นเงินปันผล สำหรับผลประกอบการปี 2565 เป็นเงิน 162.7 ล้านบาท ต่อมาในปี 2566 NUSA ได้พิจารณาแล้วเห็นว่าการลงทุนซื้อหุ้นสามัญใน WEH ได้รับผลตอบแทนที่ดี ประกอบกับเมื่อพิจารณาถึงศักยภาพของ WEH ได้มีการ ขยายงานได้รับสัญญาขายไฟฟ้าเพิ่มอีก 120 MW อีกทั้งคดีความต่างๆของ WEH ก็มีแนวโน้มที่เป็นประโยชน์ต่อ WEH ดังนั้น NUSA จึงได้ตัดสินใจเพิ่มการลงทุนใน WEH เพิ่มเติมในครั้งนี้ สำหรับมูลค่าการลงทุน คิดเป็นเงินทั้งสิ้นไม่เกิน 11,748,276,885 บาท หรือคิดเป็นร้อยละ 99.90 ตามเกณฑ์มูลค่าหุ้นทุนที่ออกเพื่อชำระราคาสินทรัพย์จากงบการเงินไตรมาส 1 สิ้นสุดวันที่ 31 มีนาคม 2566โดยซื้อจากบริษัท ธนาพาวเวอร์ วัน จำกัด

สำหรับมูลค่าการลงทุนในครั้งนี้เป็นไปตามความพร้อมของผู้ซื้อและผู้ขาย ตลอดจนคำนึงถึงผลประโยชน์ของผู้ถือหุ้น NUSA เป็นสำคัญ รวมทั้งการพิจารณาให้เป็นไปตามกฎหมายและระเบียบต่างๆ ซึ่งการเข้าทำรายการในครั้งนี้มิได้มีเจตนาที่จะเป็นการครอบงำกิจการ (Backdoor) แต่อย่างใด จะเห็นได้ว่าการลงทุนในปี 2566 ห่างจากการลงทุนครั้งแรกในปี 2565 เป็นเวลา 1 ปี 5 เดือน 27 วัน ซึ่งคณะกรรมการดูแล้วเป็นระยะเวลาที่เกินกว่า 12 เดือน

อีกทั้งช่วงเวลาในการลงทุนใน ครั้งนี้ก็รอดูผลตอบแทนเงินปันผลจาก WEH ซึ่ง NUSA ได้รับเงินปันผลจาก WEH จำนวน 3 ครั้ง ได้แก่ เมื่อวันที่ 7 เมษายน 2566 จำนวน 19.37 ล้านบาท วันที่ 24 พฤษภาคม 2566 จำนวน 58.11 ล้านบาท และวันที่ 3 กรกฎาคม 2566 จำนวน 85.23 ล้านบาท รวมเป็นเงินปันผลทั้งสิ้น 162.71 ล้านบาท ดังนั้นคณะกรรมการจึงใคร่ขอความเป็นธรรมจากสำนักงาน ก.ล.ต. ในการพิจารณารายการดังกล่าว ซึ่งผลการพิจารณาของ สำนักงาน ก.ล.ต. จะมีผลกระทบอย่างมีนัยสำคัญต่อผู้ถือหุ้นของ NUSA

ส่วนการให้ NUSA ทบทวนและปรับปรุงการคำนวณขนาดรายการธุรกรรมการซื้อหุ้นสามัญของ WEH ข้างต้น โดยให้นับรวมขนาดของรายการที่ NUSA ลงทุนในหุ้นสามัญของ WEH เมื่อปี 2565 โดยบริษัทได้ชี้แจงว่าพร้อมที่จะปฏิบัติตามเพียงแต่ขอให้สำนักงาน ก.ล.ต. โปรดรับฟังและพิจารณาเหตุผลที่คณะกรรมการ NUSA ได้ชี้แจงสาเหตุที่ไม่ได้นับรวมรายการที่ NUSA ลงทุนในหุ้น WEH เมื่อปี 2565 ตามรายละเอียดในข้อ 1.

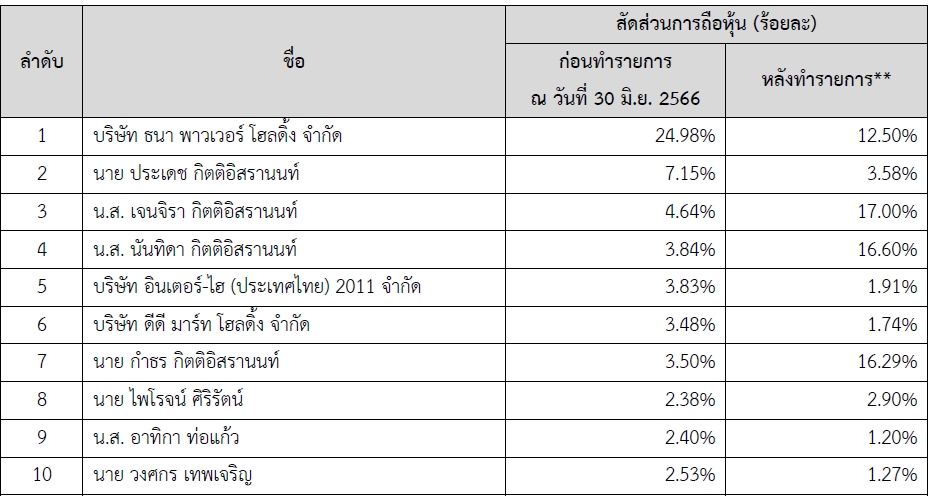

นอจากนี้ให้คณะกรรมการ NUSA ชี้แจงว่าผู้ขายหุ้นใน WEH ในครั้งนี้มีความสัมพันธ์กับ NUSA หรือกรรมการ ผู้บริหารหรือผู้ถือหุ้นใหญ่ของ NUSA หรือไม่ อย่างไร และคณะกรรมการ NUSA ได้ทำ Due Diligence ความสัมพันธ์บุคคลดังกล่าวกับ NUSA ก่อนเข้าลงทุนในหุ้น WEH แล้วหรือไม่อย่างไรได้ บริษัทชี้แจงว่าผู้ขายหุ้นใน WEH ครั้งนี้คือ บริษัท ธนา พาวเวอร์ วัน จำกัด (“TONE”) เมื่อขายหุ้นให้กับ NUSA แล้ว TONE จะปิดกิจการและโอนหุ้น NUSA ทั้งหมดให้แก่ผู้ถือหุ้นตามสัดส่วนการถือหุ้น (Entire Business Transfer (“EBT”)) ซึ่งผู้ถือหุ้น TONE มีจำนวนทั้งสิ้น 47 ราย โดยมีรายละเอียดโครงสร้างการถือหุ้นของ NUSA ก่อนและหลังทำรายการ 10 รายแรก ดังนี้(ตาราง)

คณะกรรมการบริษัทพิจารณาในเบื้องต้นแล้วเห็นว่า ผู้ถือหุ้น TONE ที่ได้รับการจัดสรรหุ้นของบริษัทฯ ไม่ได้เป็นผู้ถือหุ้นรายใหญ่ของบริษัทฯ (นิยามว่า ผู้ถือหุ้นรายใหญ่ หมายถึง ผู้ถือหุ้นทั้งทางตรงหรือทางอ้อมในนิติบุคคลใดเกินกว่าร้อยละ 10 ของจำนวนหุ้นที่มีสิทธิออกเสียงของนิติบุคคลนั้น โดยนับรวมการถือหุ้นของผู้ที่เกี่ยวข้องด้วย) และผู้ถือหุ้น TONE เกือบทั้งหมดไม่ได้เป็นกรรมการและผู้บริหารของบริษัทฯแต่อย่างใด มีเพียงนายไพโรจน์ ศิริรัตน์ ซึ่งเป็นกรรมการของบริษัทฯ และเป็นผู้ถือหุ้น TONE ที่ได้รับการจัดสรรหุ้นในครั้งนี้

โดยคณะกรรมการบริษัท เห็นว่าการทำรายการครั้งนี้ ไม่เข้าข่ายเป็นรายการที่เกี่ยวโยงกันตามพระราชบัญญัติหลักทรัพย์และตลาดหลักทรัพย์ พ.ศ. 2535 (ฉบับแก้ไขเพิ่มเติม) และประกาศคณะกรรมการกำกับตลาดทุนที่ทจ. 21/2551 เรื่องหลักเกณฑ์ในการทำรายการที่เกี่ยวโยงกันกำหนดให้บริษัทจดทะเบียนปฏิบัติตามหลักเกณฑ์ที่ตลาดหลักทรัพย์กำหนด ที่กำหนดประเภทรายการเกี่ยวที่เกี่ยวโยงกัน 5 ประเภท ได้แก่ 1) รายการธุรกิจปกติ ,2) รายการสนับสนุนธุรกิจปกติ, 3) รายการเช่าหรือให้เช่าอสังหาริมทรัพย์ไม่เกิน 3 ปี ,4) รายการเกี่ยวกับสินทรัพย์หรือบริการ และ 5) รายการให้หรือรับความช่วยเหลือทางการเงิน

ดังนั้นการจัดสรรหุ้นเพิ่มทุนจึงไม่เข้าข่ายเป็นรายการที่เกี่ยวโยงกันตาม พรบ.และประกาศที่เกี่ยวข้องดังกล่าวอย่างไรก็ตาม NUSA ได้แต่งตั้งบริษัท ดิสคัพเวอร์ แมเนจเม้นท์ จำกัด เป็นที่ปรึกษาทางการเงินอิสระ (IFA) เพื่อทำ Due Diligenceความสัมพันธ์บุคคลดังกล่าวด้วยแล้ว อยู่ระหว่างรอผลการทำ Due Diligence เมื่อทราบผลแล้ว บริษัทฯจะปฏิบัติตามเกณฑ์ที่เกี่ยวข้องในการทำรายการ และนำเสนอให้ที่ประชุมผู้ถือหุ้นพิจารณาอนุมัติต่อไป

อีกทั้งให้ NUSA ชี้แจงว่าผู้ขายหุ้นใน WEH ในครั้งนี้มีความสัมพันธ์ระหว่างกันหรือไม่ อย่างไรรวมทั้งในอดีตและปัจจุบันบุคคลดังกล่าวเคยแสดงพฤติกรรม หรือลักษณะของ Acting in concert กับ NUSA หรือบริษัทจดทะเบียนแห่งอื่นหรือไม่อย่างไร และคณะกรรมการ NUSA ได้ทำ Due Diligence ความสัมพันธ์บุคคลดังกล่าวก่อนเข้าลงทุนในหุ้น WEH แล้วหรือไม่อย่างไร บริษัทชี้แจงว่า บริษัทฯได้แต่งตั้งบริษัท ดิสคัพเวอร์ แมเนจเม้นท์ จำกัด เป็นที่ปรึกษาทางการเงินอิสระ (IFA) เพื่อทำ Due Diligenceความสัมพันธ์บุคคลและการกระทำในลักษณะของ Acting in concert แล้ว ตามคำชี้แจงในข้อ 2. โดยคณะกรรมการบริษัทพิจารณาแล้วเห็นว่า

แม้ว่าผู้ผู้ถือหุ้น TONE ที่ได้รับการจัดสรรหุ้นบางรายจะมีความเกี่ยวพันกันทางเครือญาติ แต่บริษัทฯได้รับการยืนยันจากผู้ถือหุ้นทุกรายดังกล่าวว่าไม่ได้เกี่ยวข้องกันในการลงทุน แต่ละคนเป็นอิสระในการตัดสินใจลงทุนการได้รับการจัดสรรหุ้นของบริษัทฯในครั้งนี้เป็นไปตามรายการ EBT เพราะแต่ละคนได้ถือหุ้นใน TONE อยู่แต่เดิม จึงไม่เป็นบุคคลที่กระทำการร่วมกัน (Concert Party) แต่อย่างใด ที่จะส่งผลให้ผู้ที่ได้รับการจัดสรรหุ้นครั้งนี้ต้องทำคำเสนอซื้อหลักทรัพย์ทั้งหมดของบริษัทฯอย่างไรก็ตาม บริษัทฯอยู่ระหว่างรอผลการทำ Due Diligence ความสัมพันธ์บุคคล เมื่อทราบผลแล้ว บริษัทฯจะปฏิบัติตามเกณฑ์ที่เกี่ยวข้องในการทำรายการ และนำเสนอให้ที่ประชุมผู้ถือหุ้นพิจารณาอนุมัติต่อไป