สแกน 5 หุ้นค้าปลีก โบรกชี้กำไรไตรมาส 3 โตเด่น

สแกนผลประกอบการไตรมาส 3/2566 กลุ่มหุ้นค้าปลีก ได้แก่ CRC, CPALL, HMPRO, COM7, DOHOME โบรกประเมินแนวโน้มกำไรสุทธิเติบโตแข็งแกร่ง

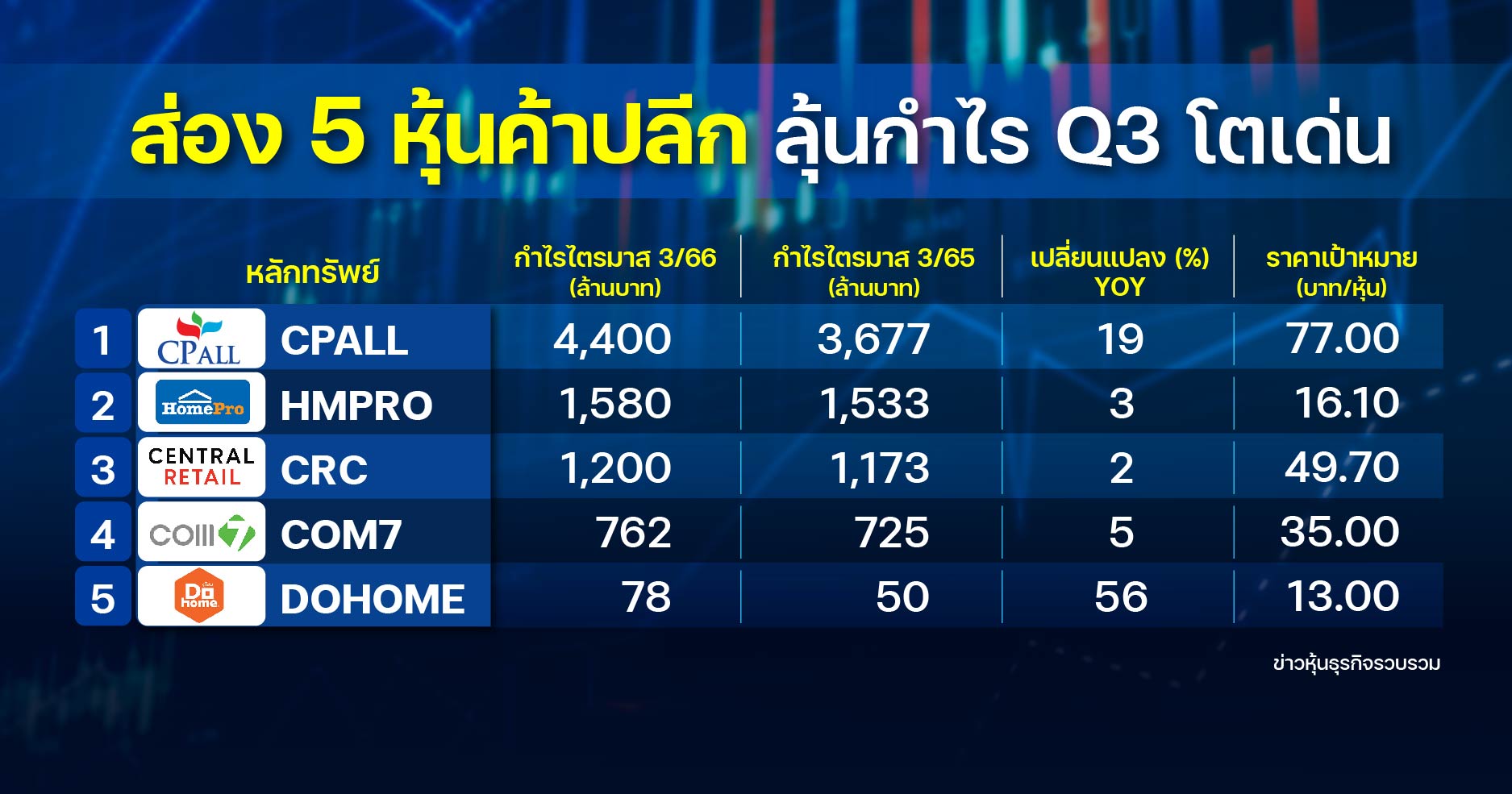

ใกล้เข้าสู่ช่วงประกาศผลประกอบการงวดไตรมาส 3/2566 “ทีมข่าวหุ้นธุรกิจออนไลน์” ได้ทำการรวบรวมข้อมูลงบการเงินบริษัทจดทะเบียน (บจ.) ในตลาดหลักทรัพย์ของกลุ่ม “ค้าปลีก” มานำเสนอเป็นทางเลือกในการลงทุนให้กับนักลงทุน โดยอ้างอิงจากข้อมูลการคาดการณ์ผลการดำเนินงานช่วงไตรมาส 3/2566 จากทางฝ่ายนักวิเคราะห์หลายแห่ง ยังคงประเมินว่ากำไรสุทธิ และรายได้ยังคงเติบแข็งแกร่ง ได้แก่ CRC, CPALL, HMPRO, COM7, DOHOME ตามตารางประกอบดังนี้

โดย บริษัทหลักทรัพย์ โกลเบล็ก จำกัด ระบุในบทวิเคราะห์ ประเมิน บริษัท เซ็นทรัล รีเทล คอร์ปอเรชั่น จำกัด (มหาชน) หรือ CRC สำหรับแนวโน้มผลประกอบการครึ่งหลังของปี 2566 คาดจะดีกว่าครึ่งปีแรก และมีโอกาสสูงสุดในไตรมาส 4/2566 ที่เป็นช่วงไฮซีซั่นครึ่งปีแรก โดยประเมินกำไรสุทธิปี 2566 อยู่ที่ 3,936 ล้านบาท เพิ่มขึ้น 41% เมื่อเทียบกับงวดเดียวกันของปีก่อน และเพิ่มขึ้น 17% จากไตรมาสก่อนหน้า

ทั้งนี้ consensus คาดกำไรไตรมาส 3/2566 เฉลี่ยอยู่ที่ 1,200 ล้านบาท เพิ่มขึ้น 2% เมื่อเทียบกับงวดเดียวกันของปีก่อน และเพิ่มขึ้น 23% จากไตรมาสก่อนหน้า โดยให้ราคาเป้าหมายเฉลี่ยอยู่ที่ 49.70 บาท

อีกทั้งมีมุมมองบวกต่อการขยายสู่ธุรกิจส่งที่จะทำให้ครอบคลุมทั้งตลาดปลีกและส่งซึ่งเป็นความท้าทายในขณะที่คู่แข่งรายใหญ่อย่างแม็คโครมีความแข็งแกร่งและมีความได้เปรียบในฐาน fist mover

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ ประเมิน บริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL ว่าแนวโน้มกำไรสุทธิในไตรมาส 3/2566 จะอยู่ที่ 4.4 พันล้านบาท เพิ่มขึ้น 18% เมื่อเทียบกับงวดเดียวกันของปีก่อน และลดลง 2% จากไตรมาสก่อนหน้า ส่งผลให้กำไรในงวด 9 เดือนปี 2566 อยู่ที่ 1.29 หมื่นล้านบาท เพิ่มขึ้น 27% เมื่อเทียบกับงวดเดียวกันของปีก่อน และคิดเป็น 74% ของประมาณการกำไรเต็มปี โดยกำไรที่เพิ่มขึ้นเมื่อเทียบกับงวดเดียวกันของปีก่อน เป็นเพราะอัตราการเติบโตของยอดขายขากสาขาเดิม (SSSG) เป็นบวกจากการที่นักท่องเที่ยวต่างชาติและกิจกรรมทางธุรกิจกลับมาเพิ่มขึ้นอย่างต่อเนื่อง โดยยังคงคําแนะนําซื้อราคาเป้าหมายที่ 77 บาท

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุในบทวิเคราะห์ประเมิน บริษัท โฮม โปรดักส์ เซ็นเตอร์ จำกัด (มหาชน) หรือ HMPRO ว่าแนวโน้มกำไรไตรมาส 3/2566 จะอยู่ที่ 1.58 พันล้านบาท เพิ่มขึ้น 3% เมื่อเทียบกับงวดเดียวกันของปีก่อน แต่ลดลง 2% จากไตรมาสก่อนหน้า โดยคาดว่า Same-store sales (SSS) จะลดลง 3% ในไตรมาส 3/2566 เพราะการบริโภคในไตรมาสนี้มีแนวโน้มอ่อนแอจากภาวะความไม่แน่นอนทางการเมือง และเศรษฐกิจในช่วงต้นไตรมาส ก่อนที่จะจัดตั้งรัฐบาลได้สำเร็จ ซึ่งคาดว่ากำไรจากธุรกิจหลักในงวด 9 เดือนปี 2566 จะคิดเป็น 72% ของประมาณการกำไรเต็มปี 2566 โดยคิดว่าช่วงนี้เป็นจังหวะเหมาะที่จะเข้าซื้อสะสมหุ้น HMPRO หลังจากที่ราคาหุ้นย่อลงมาแล้วถึง 9% ในช่วงหนึ่งเดือนที่ผ่านมา และกำลังจะเข้าสู่ช่วงไฮซีซั่นของธุรกิจในไตรมาส 4/2566 โดยยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 16.10 บาท

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ ประเมิน บริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 ว่าแนวโน้มกำไรสุทธิไตรมาส 3/2566 จะอยู่ที่ 762 ล้านบาท เพิ่มขึ้น 5% เมื่อเทียบกับงวดเดียวกันของปีก่อน และเพิ่มขึ้น 8% จากไตรมาสก่อนหน้า ทำให้กำไรสุทธิงวด 9 เดือน ปี 2566 อยู่ที่ 2.3 พันล้านบาท เพิ่มขึ้น 10% เมื่อเทียบกับงวดเดียวกันของปีก่อน และคิดเป็น 68% ของประมาณการกำไรเต็มปี

โดยคาดว่ายอดขายจะเพิ่มขึ้นเป็น 1.74 หมื่นล้านบาท เพิ่มขึ้น 17% เมื่อเทียบกับงวดเดียวกันของปีก่อน และเพิ่มขึ้น 9% จากไตรมาสก่อนหน้า เนื่องจาก มีการเปิดตัว iPhone 15 ซึ่งได้รับการตอบรับดี และเร็วกว่าเมื่อปีที่แล้ว และบริษัทเดินหน้าขายสาขาร้านอย่างต่อเนื่อง รวมถึงไม่มีการ renovation ร้านเหมือนกับไตรมาส 2/2566 คาดว่าอัตรากำไรขั้นต้นในไตรมาส 3/2566 จะอยู่ที่ 14.0% เนื่องจาก product mix มีสัดส่วนของสมาร์ทโฟนเพิ่มขึ้น โดยขยับไปใช้ราคาเป้าหมายที่ 35 บาท

บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุในบทวิเคราะห์ประเมิน บริษัท ดูโฮม จำกัด (มหาชน) หรือ DOHOME ว่าแนวโน้มกำไรสุทธิไตรมาส 3/2566 อยู่ที่ 78 ล้านบาท เพิ่มขึ้น 98% จากไตรมาสก่อนหน้า และเพิ่มขึ้น 55% เมื่อเทียบกับงวดเดียวกันของปีก่อน

โดยได้ปัจจัยหนุนจาก SSSG ที่เป็นลบน้อยลงมาอยู่ที่ -6.5% เมื่อเทียบกับงวดเดียวกันของปีก่อน หลังราคาเหล็กในประเทศกลับสู่ระดับปกติ (และไม่มีการขายสินค้าลดล้างสต๊อก ซึ่งคาดว่าทำให้อัตรากำไรขั้นต้นปรับขึ้นเป็น 15.5% ในไตรมาส 3/2566 รวมถึงสัดส่วนค่าใช้จ่ายการขายและบริหาร (SG&A) ต่อยอดขายคาดว่าจะเพิ่มเป็น 13.2% จากค่าใช้จ่ายก่อนดำเนินงานตามการขยายสาขาในไตรมาส 3/2566 โดยมีแผนว่าจะเปิด 2 สาขาในเชียงรายและอยุธยา โดยยังคงแนะนำ “ซื้อ” ที่ราคาเป้าหมายปีที่ 13 บาท