เปิด 9 หุ้นก่อสร้าง โกยกำไร Q2 ทะลัก! JR โตกระฉูดเฉียด 70 เท่า ลุ้นครึ่งหลังสดใสต่อเนื่อง

กลุ่มหุ้นก่อสร้างไตรมาส 2/68 โชว์ผลงานแข็งแกร่ง หลายบริษัทรายงานกำไรโตโดดเด่น นำโดย JR, STECON, UNIQ -CK จากการบริหารต้นทุน-รับรู้รายได้โครงการใหญ่ ครึ่งปีหลังแนวโน้มสดใส รับแรงหนุนโครงการรัฐ-เอกชนทยอยเดินหน้า ดัน Backlog เพิ่ม หนุนกำไรเติบโตต่อเนื่อง

ข่าวหุ้นธุรกิจออนไลน์ ได้ดำเนินการรวบรวมข้อมูลผลการดำเนินงานในไตรมาส 2/2568 ของบริษัทจดทะเบียนในกลุ่มอุตสาหกรรมก่อสร้าง พบว่าหลายบริษัทสามารถสร้างผลกำไรเติบโตอย่างแข็งแกร่งเมื่อเทียบกับช่วงเดียวกันของปีก่อน อาทิ JR, STECON, UNIQ, SEAFCO, STPI, CK, WGE, TEAMG และ RT

บริษัทเหล่านี้ต่างมีการปรับกลยุทธ์การดำเนินงาน การบริหารต้นทุนอย่างรอบคอบ และการพัฒนาโครงสร้างภายในองค์กรเพื่อรองรับการขยายตัวของโครงการทั้งภาครัฐและเอกชน

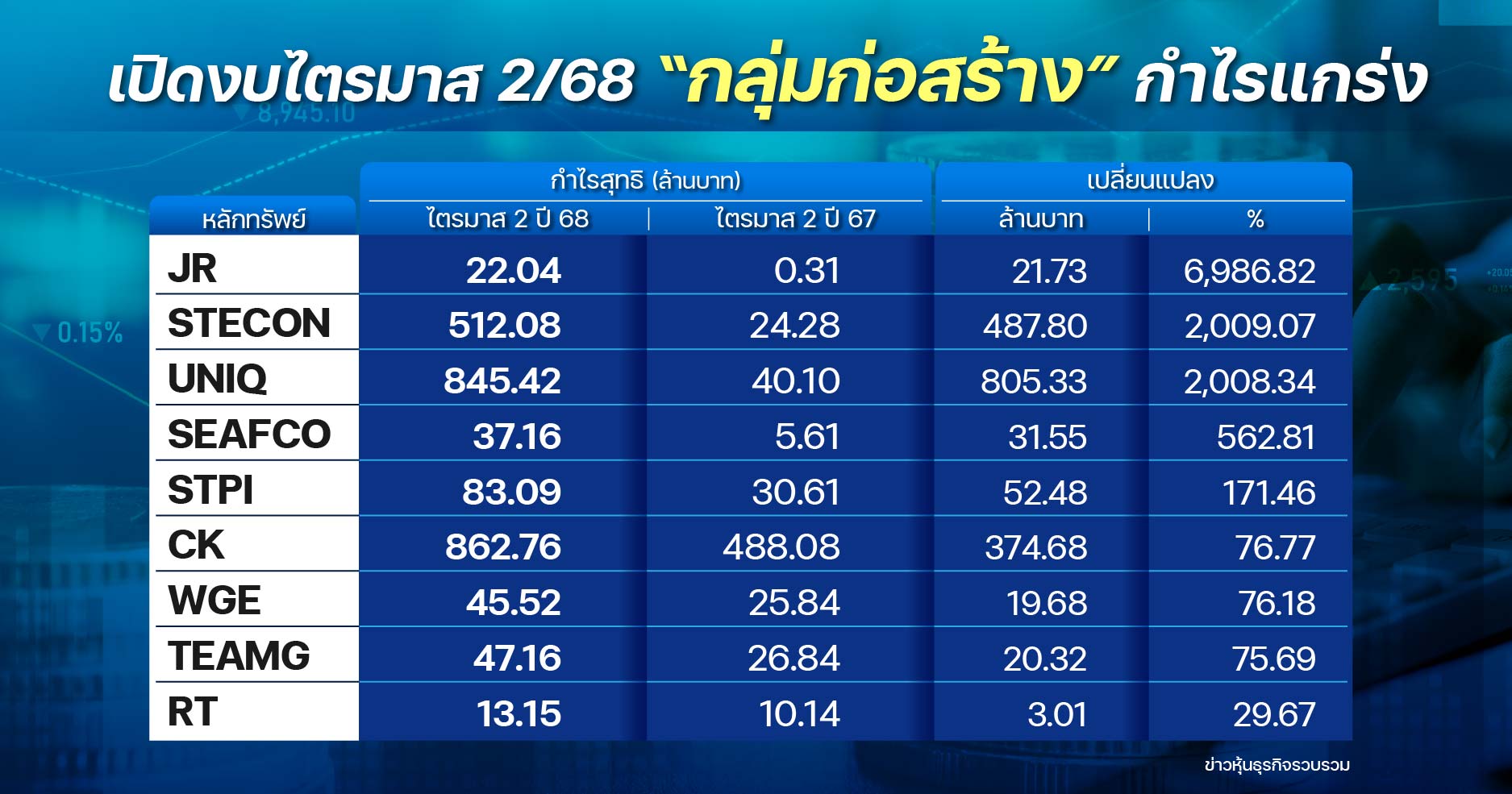

สำหรับ บริษัท เจ.อาร์.ดับเบิ้ลยู. ยูทิลิตี้ จำกัด (มหาชน) หรือ JR รายงานผลการดำเนินงานงวดไตรมาส 2/2568 มีกำไรสุทธิ 22.04 ล้านบาท เพิ่มขึ้น 6,986.82% เทียบกับช่วงเดียวกันปีก่อน มีกำไรสุทธิ 0.31 ล้านบาท ซึ่งเป็นผลมาจากปัจจัยมูลค่าของโครงการแต่ละปีจะมีขนาดต่างกัน ซึ่งต้นทุนหลักจะประกอบด้วยต้นทุนเครื่องมือ วัสดุ และอุปกรณ์ ค่าจ้างงานเหมา ค่าบริหารจัดการโครงการ ค่าใช้จ่ายในการ ปฏิบัติงาน และค่าธรรมเนียมต่าง ๆ

บริษัท สเตคอน กรุ๊ป จำกัด (มหาชน) หรือ STECON รายงานผลการดำเนินงานงวดไตรมาส 2/2568 มีกำไรสุทธิ 512.08 ล้านบาท เพิ่มขึ้น 2,009.07% เทียบกับช่วงเดียวกันปีก่อน มีกำไรสุทธิ 24.28 ล้านบาท ซึ่งเป็นผลมาจากปัจจัยรายได้จากสัญญาก่อสร้าง จำนวน 8,718.91 ล้านบาท และต้นทุนการก่อสร้างลดลงได้อย่างมีประสิทธิภาพ อีกทั้งยังได้รับเงินชดเชยค่าสินไหมทดแทนจากโครงการอุโมงค์ระบายน้ำบึงหนองบอนจำนวน 400 ล้านบาท

บริษัท ยูนิค เอ็นจิเนียริ่ง แอนด์ คอนสตรัคชั่น จำกัด (มหาชน) หรือ UNIQ รายงานผลการดำเนินงานงวดไตรมาส 2/2568 มีกำไรสุทธิ 845.42 ล้านบาท เพิ่มขึ้น 2,008.81% เทียบกับช่วงเดียวกันปีก่อน มีกำไรสุทธิ 40.09 ล้านบาท ซึ่งเป็นผลมาจากปัจจัยสัญญาในงานก่อสร้างโครงการระบบรถไฟชานเมือง (สายสีแดง) ช่วงบางซื่อ-รังสิต สัญญาที่ 1 งานโยธาสำหรับสถานีกลางบางซื่อและศูนย์ซ่อมบำรุง เป็นจำนวนเงิน 7,394.83 ล้านบาท

บริษัท ซีฟโก้ จำกัด (มหาชน) หรือ SEAFCO รายงานผลการดำเนินงานงวดไตรมาส 2/68 มีกำไรสุทธิ 37.16 ล้านบาท เพิ่มขึ้น 562.81% เทียบกับช่วงเดียวกันปีก่อน มีกำไรสุทธิ 5.61 ล้านบาท ซึ่งเป็นผลมาจากปัจจัยรายได้จากการรับเหมาก่อสร้างและขายวัสดุก่อสร้าง

บริษัท เอสทีพี แอนด์ ไอ จำกัด (มหาชน) หรือ STPI รายงานผลการดำเนินงานงวดไตรมาส 2/68 มีกำไรสุทธิ 83.09 ล้านบาท เพิ่มขึ้น 171.46% เทียบกับช่วงเดียวกันปีก่อน มีกำไรสุทธิ 30.61 ล้านบาท ซึ่งเป็นผลมาจากปัจจัยมีงานรับจ้างผลิตโครงการในมือมากขึ้น และมีรายได้จากการขายและบริการเกี่ยวกับไฟฟ้าของบริษัทย่อยแห่งใหม่

บริษัท ช.การช่าง จำกัด (มหาชน) หรือ CK รายงานผลการดำเนินงานงวดไตรมาส 2/68 มีกำไรสุทธิ 862.76 ล้านบาท เพิ่มขึ้น 76.77% เทียบกับช่วงเดียวกันปีก่อน มีกำไรสุทธิ 488.08 ล้านบาท ซึ่งเป็นผลมาจากปัจจัยจากสัญญาก่อสร้างทั้งโครงการที่มีอยู่และโครงการใหม่ โดยรับรู้จากโครงการหลักอย่าง โครงการโรงไฟฟ้าพลังน้ำหลวงพระบาง รถไฟฟ้าสายสีม่วงเตาปูนราษฎร์บูรณะ(สายสีม่วงใต้) โครงการก่อสร้างทางรถไฟสายเด่นชัย-เชียงราย-เชียงของ ซึ่งการดำเนินการเป็นไปตามแผนงานการก่อสร้าง และหนุนจากการรับรู้งานโครงการ รถไฟฟ้าสายสีส้มในส่วนของงานระบบ รวมถึงธุรกิจก่อสร้างเติบโตต่อเนื่อง การลงทุนเริ่มขยายตัว ควบคุมต้นทุนได้ดีขึ้น

บริษัท เวล เกรด เอ็นจิเนียริ่ง จำกัด (มหาชน) หรือ WGE รายงานผลการดำเนินงานงวดไตรมาส 2/68 มีกำไรสุทธิ 45.52 ล้านบาท เพิ่มขึ้น 76.18% เทียบกับช่วงเดียวกันปีก่อน มีกำไรสุทธิ 25.84 ล้านบาท ซึ่งเป็นผลมาจากปัจจัยโครงการที่อยู่ในระหว่างดำเนินการ สามารถส่งมอบงานได้ตามแผน และจากการ ได้รับงานภาคเอกชนเพิ่มขึ้นน จำนวน 2 โครงการ รวมมูลค่างาน 726.23 ล้านบาท

บริษัท ทีม คอนซัลติ้ง เอนจิเนียริ่ง แอนด์ แมเนจเมนท์ จำกัด (มหาชน) หรือ TEAMG รายงานผลการดำเนินงานงวดไตรมาส 2/68 มีกำไรสุทธิ 47.16 ล้านบาท เพิ่มขึ้น 37% เทียบกับช่วงเดียวกันปีก่อน มีกำไรสุทธิ 26.84 ล้านบาท ซึ่งเป็นผลมาจากปัจจัยการขยายตัวของงานโครงการทั้งในธุรกิจหลักการให้คำปรึกษาและออกแบบวิศวกรรม และธุรกิจที่เกี่ยวเนื่องด้าน EPC พร้อมทั้งบริษัทฯ สามารถบริหารต้นทุนได้อย่างมีประสิทธิภาพ

บริษัท ไร้ท์ทันเน็ลลิ่ง จำกัด (มหาชน) หรือ RT รายงานผลการดำเนินงานงวดไตรมาส 2/68 มีกำไรสุทธิ 13.15 ล้านบาท เพิ่มขึ้น 29.67% เทียบกับช่วงเดียวกันปีก่อน มีกำไรสุทธิ 10.14 ล้านบาท บาท ซึ่งเป็นผลมาจากปัจจัยการควบคุมต้นทุนที่มีประสิทธิภาพมากขึ้น

อย่างไรก็ตาม แม้ว่าผลประกอบการของบริษัทจดทะเบียนในกลุ่มอุตสาหกรรมก่อสร้างหลายแห่งจะปรากฏการเติบโตของกำไรอย่างแข็งแกร่งในไตรมาส 2/2568 แต่จากการประเมินเชิงลึกโดยนักวิเคราะห์หลักทรัพย์ พบว่า STECON และ CK ยังคงเป็นสองบริษัทที่มีแนวโน้มการเติบโตต่อเนื่องและได้รับความเชื่อมั่นจากตลาดในระดับสูง

ด้านบริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ได้ระบุในบทวิเคราะห์ว่า แนวโน้มกำไร บริษัท สเตคอน กรุ๊ป จำกัด (มหาชน) หรือ STECON ปกติไตรมาสที่ 3/2568 เบื้องต้นจะชะลอลง เมื่อเทียบกับไตรมาสก่อนหน้าจากฐานสูง เพราะมีการรับรู้เคลมเงิน ประกันเข้ามา 400 ล้านบาท ในไตรมาสที่ 2/2568 แต่คาดจะพลิกจากขาดทุนในปีก่อน

ด้านรายได้ก่อสร้างคาดเร่งตัว ขึ้น ลง เมื่อเทียบกับไตรมาสก่อนหน้า ขึ้นระดับ 9.0 พันล้านบาท จากการเร่งรับรู้รายได้บางโครงการมากขึ้น อาทิ โรงไฟฟ้าโซลาร์, งาน Data Center เป็นต้น ขณะที่ GPM คาดมีโอกาสเร่งตัวขึ้น เมื่อเทียบกับไตรมาสก่อนหน้าและเมื่อเทียบกับช่วงเดียวกันปีก่อน ตามการเร่งรับรู้รายได้โครงการ ที่มีอัตรากำไรสูงมากขึ้น

นอกจากนี้ คาดค่าใช้จ่ายในการขายและบริหาร (SG&A) ปรับลงเมื่อเทียบกับไตรมาสก่อนหน้าจากค่าใช้จ่ายพนักงานที่จะเริ่มลดลง นอกจากนี้บริษัทจะไม่ต้องรับรู้ส่วนแบ่งขาดทุนจากรถไฟฟ้าสายสีเหลือง-ชมพูแล้ว (ปีก่อนรับรู้ส่วนแบ่ง ขาดทุนจากบริษัทร่วมที่ 142 ล้านบาท

ปัจจุบัน Backlog ไม่รวมโครงการสนามบินอู่ตะเภายังอยู่ระดับสูงที่ราว 1 แสนล้านบาท โดยบริษัทมีการเซ็น งานใหม่เพิ่มเติม 2.6 หมื่นล้านบาท ในช่วงครึ่งแรกปี 68 และจะเซ็นสัญญาเพิ่มอีกในช่วงครึ่งหลังปี 68 ราว 2.0 หมื่นล้านบาท เพื่อบรรลุ เป้าหมายทั้งปีที่ 5.0 หมื่นล้านบาท โดยงานส่วนใหญ่จะเป็นงานภาคเอกชน

ส่วนงานขนาดใหญ่ภาครัฐฯ ที่ครม.อนุมัติแล้วและเตรียมเปิดประมูลในช่วงครึ่งหลังปี 68 ซึ่งต้องติดตาม ได้แก่ รถไฟสายสีแดงรังสิต-ธรรมศาสตร์ 6.5 พันล้านบาท Motorway M5, M7 และM9 รวม 9.0 หมื่นล้านบาท และรถไฟเร็วสูง โคราช – หนองคาย 3.4 แสนล้านบาท และบริษัทยังคงเป้ารายได้ปี 2568 ที่ 3.2 หมื่นล้านบาท ใกล้เคียงกับประมาณการของนักวิเคราะห์

ดังนั้นฝ่ายวิเคราะห์ ปรับประมาณการกำไรปกติปี 2568-2569 ขึ้น 75% เป็น 1,394 ล้านบาท และ 1,267 ล้านบาท (ลดลง 9.1% เมื่อเทียบกับช่วงเดียวกันปีก่อน) ตามลำดับ จากการปรับสมมติฐาน GPM และส่วนแบ่งขาดทุนจากบริษัทร่วมที่ดีขึ้น หลังงบครึ่งแรกปี ออกมาดีกว่าคาด วิธีการบันทึกทางบัญชี และบริษัทไม่ต้องรับรู้ส่วนแบ่งขาดทุนจากรถไฟฟ้าสายสีเหลือง-ชมพูจากการปรับ

อย่างไรก็ตาม ผลของการปรับประมาณการกำไรขึ้น และนักวิเคราะห์ปรับไปใช้ราคาเหมาะสมกลางปี 2569 ได้ราคาเป้าหมาย ใหม่ที่ 8.00 บาท และยังคงคำแนะนำ “ซื้อ” (อิง PBV ที่ 0.65 เท่า เทียบเท่า -1.5 SD ของค่าเฉลี่ยในอดีต) ราคาหุ้นปัจจุบันซื้อขาย บน PER25 เพียง 7 เท่า และบน PBV25 เพียง 0.5 เท่า

นอกจากนั้น บริษัทหลักทรัพย์ หยวนต้า (ประเทศไทย) จำกัด ระบุในบทวิเคราะห์ว่า แนวโน้มรายได้ก่อสร้างของ บริษัท ช.การช่าง จำกัด (มหาชน) หรือ CK คาดจะยังอยู่ระดับ 10,000 ล้านบาท ด้วย GPM ที่เหนือ 7% และยังเป็นการรับรู้รายได้จากงานโครงการหลักในมือ อาทิ รถไฟฟ้าสายสีม่วง, ส้ม รถไฟรางคู่ และโครงการหลวงพระบาง

โดย Backlog ปัจจุบัน ณ สิ้นไตรมาสที่ 2/68 ยังอยู่ระดับสูงที่ 1.92 แสนล้านบาท ขณะที่ส่วนแบ่งกำไรจากบริษัทร่วมคาดปรับขึ้นจากการเข้าสู่ High Season ของ CKP

นอกจากนี้ คาดว่าบริษัทจะมีการบันทึกกำไรจากการขายและการตีมูลค่าการลงทุนในโครงการหลวงพระบาง (ปัจจุบันถือ 20% ขาย 10%) ในงบกำไรขาดทุนเบื้องต้นราว 700 – 800 ล้านบาท ดีกว่าเดิมที่นักวิเคราะห์คาดว่าจะ ไม่ได้บันทึกลงในงบกำไรขาดทุน ส่งผลให้กำไรสุทธิในไตรมาสที่ 3/68 คาดจะปรับขึ้นเด่นทั้งเมื่อเทียบกับไตรมาสก่อนหน้าและเมื่อเทียบกับช่วงเดียวกันปีก่อน และเงินที่ได้จากการขายเงินลงทุนบางส่วนคาดจะทำไปชำระคืนหนี้สินเงินกู้ทำให้ดอกเบี้ยจ่ายมีโอกาสปรับ ลดลงเป็นลำดับถัดไป

ส่วนโครงการขนาดใหญ่ของรัฐฯ ที่คาดมีโอกาสจะเปิดประมูลในช่วงครึ่งหลังปี 68 ได้แก่ 1.) รถไฟสายสีแดง รังสิต – ธรรมศาสตร์ มูลค่า 4,000 ล้านบาท 2.) มอเตอร์เวย์ M5 25,000 ล้านบาท 3.) รถไฟฟ้าความเร็วสูงเฟส 2 โคราช-หนองคาย 250,000 ล้านบาท ส่วน Double deck 35,000 ล้านบาท คาดจะมีการเซ็นสัญญาในช่วงปลายปีนี้ เป็นปัจจัยหนุน Backlog ของบริษัท

อีกทั้ง นักวิเคราะห์คงมุมมองบวกต่อแนวโน้มรายได้ก่อสร้างปี 2569 ที่ จะเร่งตัวขึ้นจากการรับรู้รายได้โครงการรถไฟฟ้าสายสีส้มมากขึ้นหลังจะเข้าสู่ขั้นตอนการขุดเจาะอุโมงค์ ในช่วงกลางปี 2569

บล.หยวนต้า ปรับประมาณการกำไรปกติปี 2568-2569 ขึ้น 15% และ 9% เป็น 2,006 ล้านบาท (เพิ่มขึ้น 38.7% เมื่อเทียบกับช่วงเดียวกันปีก่อน) และ 2,108 ล้านบาท (เพิ่มขึ้น 5.1% เมื่อเทียบกับช่วงเดียวกันปีก่อน) ตามลำดับ จากการปรับสมมติฐานรายได้, GPM และส่วนแบ่งกำไรจากบริษัท ร่วมขึ้นจากงบครึ่งแรกปี 68 ที่ดีกว่าคาด

ทั้งนี้ฝ่ายนักวิเคาะห์ ปรับประมาณการขึ้น คงคำแนะนำ “ซื้อ” ให้ราคาเหมาะสมใหม่ที่ 21.00 บาท ราคาหุ้นปัจจุบันซื้อขายบน PERปี 2568 เพียง 9.3 เท่า มองว่าไม่แพงและต่ำกว่าค่าเฉลี่ยย้อนหลังในอดีตมาก