KTB รายได้ลงทุนหนุน-ตั้งสำรองลด ดันกำไร Q3 แตะ 1.4 หมื่นล้าน โต 25%

KTB รายงานกำไรไตรมาส 3/68 แตะ 1.4 หมื่นล้านบาท โต 25% จากปีก่อนมีกำไร 1.1 หมื่นล้านบาท รับรายได้ค่าธรรมเนียมและตั้งสำรองลดลง รวมถึงรายได้กำไรสุทธิจากเงินลงทุนหนุน ดันงวด 9 เดือนแรกกำไรแตะ 3.7 หมื่นล้านบาท โต 6%

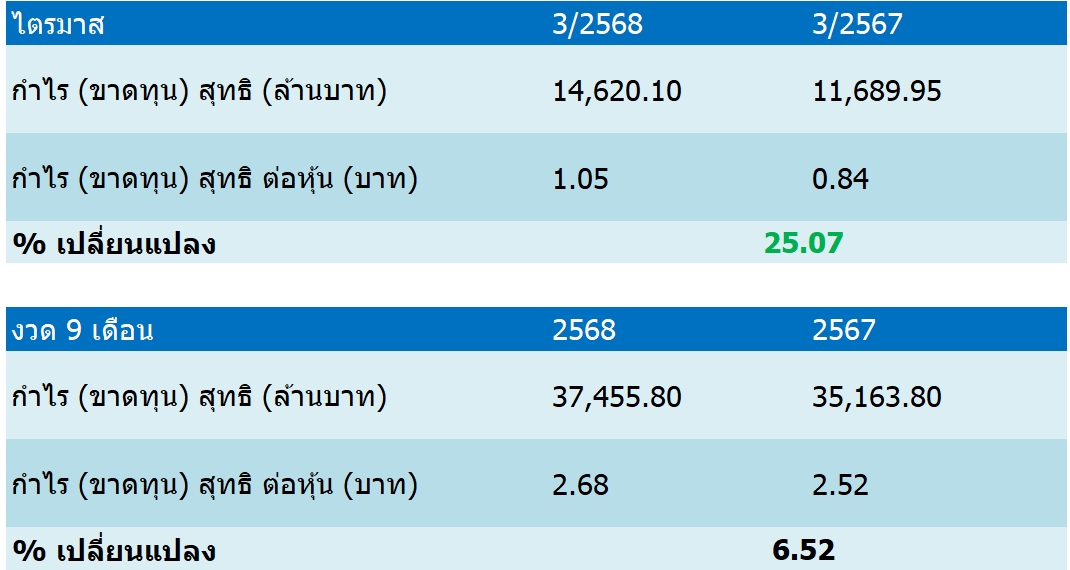

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB รายงานผลการดำเนินงานงวดไตรมาส 3 และงวด 9 เดือนแรกของปี 2568 มีกำไรสุทธิ ดังนี้

สำหรับ KTB รายงานผลประกอบการไตรมาส 3/68 มีกำไรสุทธิอยู่ที่ 14,620.10 ล้านบาท เพิ่มขึ้น 25.07% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิอยู่ที่ 11,689.95 ล้านบาท เป็นผลมาจากรายได้จากการดำเนินงานขยายตัว 3.4% ได้แรงหนุนจากการเติบโตของธุรกิจตลาดเงิน ตลาดทุน และกำไรจากเงินลงทุนในตราสารหนี้และอัตราแลกเปลี่ยนตามภาวะตลาด รวมถึงรายได้ค่าธรรมเนียมที่เพิ่มขึ้น 3.7% จากธุรกิจบริหารความมั่งคั่ง (Wealth Management)

อย่างไรก็ตาม รายได้ดอกเบี้ยสุทธิลดลงตามทิศทางดอกเบี้ยและการปรับลดดอกเบี้ยเพื่อช่วยเหลือลูกค้า ขณะที่สินเชื่อรวมลดลง 3.9% จากสิ้นปี 2567 จากการแข่งขันที่รุนแรง การชำระคืนสินเชื่อของลูกค้าธุรกิจขนาดใหญ่ และสินเชื่อภาครัฐ แต่ในส่วนของสินเชื่อรายย่อยยังเติบโตดีกว่าเป้าหมาย โดยเฉพาะสินเชื่อที่อยู่อาศัย

ธนาคารสามารถบริหารจัดการค่าใช้จ่ายได้อย่างมีประสิทธิภาพ โดยมีอัตราส่วนค่าใช้จ่ายต่อรายได้ (Cost to Income Ratio) ที่ 37.7% ลดลงจาก 41.8% และคาดว่าผลการดำเนินงานทั้งปีจะเป็นไปตามเป้าหมายที่ตั้งไว้

ด้านคุณภาพสินทรัพย์ ธนาคารยังคงรักษาไว้ในระดับดี โดยอัตราสินเชื่อที่ไม่ก่อให้เกิดรายได้ (NPL Ratio) อยู่ที่ 2.88% ลดลงจาก 2.99% ณ สิ้นปีที่ผ่านมา จากการที่ลูกหนี้รายใหญ่บางรายกลับมาเป็นหนี้ปกติ ขณะเดียวกัน Coverage Ratio อยู่ในระดับสูงที่ 206.6% เพิ่มขึ้นจาก 188.6% สะท้อนการกันสำรองรองรับความเสี่ยงในภาวะเศรษฐกิจที่ยังไม่แน่นอน ทั้งนี้ อัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อ (Credit Cost) ลดลงจาก 1.29% เหลือ 1.09%

สำหรับงวด 9 เดือนแรกปี 68 บริษัทมีกำไรสุทธิอยู่ที่ 37,455.80 ล้านบาท เพิ่มขึ้น 6.52% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 35,163.80 ล้านบาท โดยรายได้จากการดำเนินงานขยายตัวเล็กน้อย 0.4% ขณะที่ค่าใช้จ่ายจากการดำเนินงานลดลง 4% จากการเพิ่มประสิทธิภาพการบริหารจัดการ และทรัพย์สินรอการขายที่กลับสู่ภาวะปกติ แม้ธนาคารยังเดินหน้าลงทุนด้านเทคโนโลยีและดิจิทัลเพื่อพัฒนาบริการสำหรับลูกค้าทุกกลุ่ม รองรับโอกาสการเติบโตในอนาคต โดย Cost to Income Ratio ลดลงจาก 41.9% เหลือ 40.1%

ธนาคารยังคงตั้งสำรองอย่างรอบคอบและรักษา Coverage Ratio ให้อยู่ในระดับสูงต่อเนื่อง ท่ามกลางความท้าทายทางเศรษฐกิจ สะท้อนความแข็งแกร่งของฐานะการเงินและคุณภาพสินทรัพย์