เปิดโผหุ้น SET50 “เด่น-ดิ่ง” เดือนเม.ย. “CCET-SCGP-DELTA” นำทีมพุ่งเกิน 20%

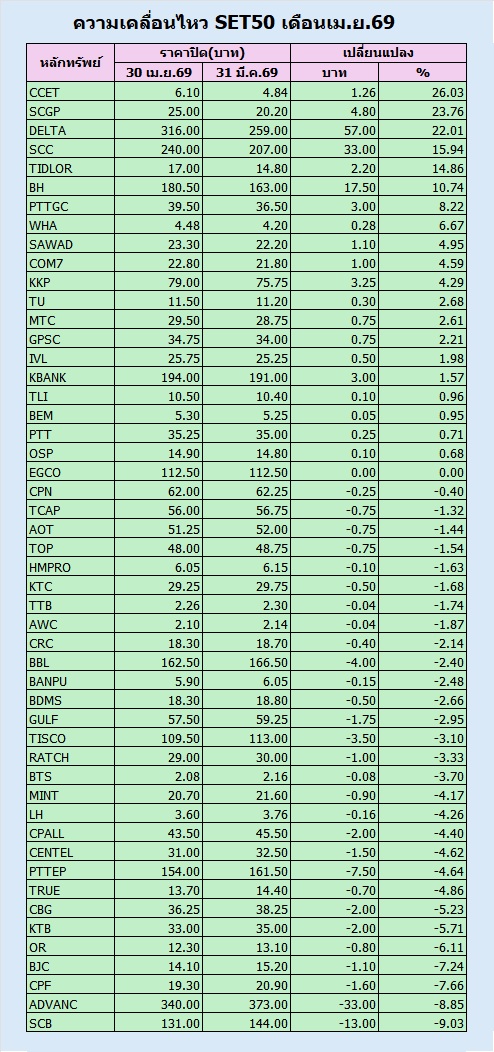

สำรวจหุ้น SET50 เดือนเมษายน 2569 พบ CCET พุ่งนำกลุ่ม 26.03% ตามด้วย SCGP บวก 23.76% และ DELTA เพิ่มขึ้น 22.01% ขณะที่ SCB-ADVANC-CPF ปรับตัวลงแรง ท่ามกลางแรงกดดันจากปัจจัยต่างประเทศและความผันผวนของตลาดหุ้นไทย

“ข่าวหุ้นธุรกิจออนไลน์” ได้สำรวจความเคลื่อนไหวของหุ้นในกลุ่ม SET50 ประจำเดือนเมษายน 2569 โดยเปรียบเทียบราคาปิด ณ วันที่ 30 เมษายน 2569 กับราคาปิด ณ วันที่ 31 มีนาคม 2569 เพื่อสะท้อนทิศทางการลงทุนในหุ้นขนาดใหญ่ของตลาดหลักทรัพย์แห่งประเทศไทย ท่ามกลางภาวะตลาดที่ยังมีความผันผวนจากปัจจัยต่างประเทศ ทั้งแรงกดดันด้านอัตราผลตอบแทนพันธบัตรสหรัฐฯ ความกังวลเงินเฟ้อ และสถานการณ์ตะวันออกกลาง

ทั้งนี้ จากการสำรวจหุ้น SET50 จำนวน 50 หลักทรัพย์ พบว่า มีหุ้นที่ราคาปรับตัวเพิ่มขึ้น 20 หลักทรัพย์ ทรงตัว 1 หลักทรัพย์ และปรับตัวลดลง 29 หลักทรัพย์ สะท้อนภาพการเลือกลงทุนรายตัวอย่างชัดเจน โดยเม็ดเงินยังไหลเข้าสู่หุ้นที่มีปัจจัยบวกเฉพาะตัว ขณะที่หุ้นบางกลุ่มเผชิญแรงขายทำกำไรและแรงกดดันจากแนวโน้มผลประกอบการ

สำหรับหุ้นที่ปรับตัวเพิ่มขึ้นโดดเด่นสูงสุด ได้แก่ บริษัท แคล-คอมพ์ อีเล็คโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) หรือ CCET ราคาปิด ณ วันที่ 30 เมษายน 2569 อยู่ที่ 6.10 บาท เพิ่มขึ้น 1.26 บาท หรือ 26.03% จากสิ้นเดือนมีนาคมที่ 4.84 บาท สะท้อนแรงเก็งกำไรจากแนวโน้มธุรกิจที่เริ่มมีปัจจัยหนุนมากขึ้น ทั้งจากการฟื้นตัวของอุตสาหกรรมอิเล็กทรอนิกส์ และอุปสงค์ที่เกี่ยวข้องกับเทคโนโลยี AI

ฝ่ายวิเคราะห์บริษัทหลักทรัพย์ ซีจีเอส อินเตอร์เนชั่นแนล (ประเทศไทย) หรือ CGSI ระบุในบทวิเคราะห์ว่า ได้ปรับมุมมองการลงทุนกลุ่มอิเล็กทรอนิกส์ไทยจาก Underweight ขึ้นเป็น Neutral เนื่องจากมองว่าความเสี่ยงด้าน downside risk ต่อประมาณการกำไรเริ่มมีความสมดุลมากขึ้น พร้อมแนะนำให้นักลงทุนลดน้ำหนักจากหุ้น DELTA และหันมาพิจารณาหุ้น laggard ขนาดเล็กกว่า ได้แก่ KCE, CCET และ HANA ซึ่งมีแนวโน้มการทำกำไรดีขึ้นในปี 2569 และมีระดับมูลค่าหุ้นที่น่าสนใจกว่า

ทั้งนี้ CGSI จัดลำดับหุ้นแนะนำในกลุ่มอิเล็กทรอนิกส์ โดยเริ่มจาก KCE เป็นหุ้น Top pick ตามด้วย CCET, HANA และ DELTA โดยมองว่า แม้ DELTA จะยังเป็นผู้ได้รับประโยชน์หลักจากอุปสงค์ที่ขับเคลื่อนด้วย AI แต่ระดับราคาหุ้นที่ซื้อขายในมูลค่าพรีเมียม อาจจำกัดอัพไซด์ในระยะสั้น ขณะที่หุ้นขนาดเล็กกว่าอย่าง CCET ยังมีโอกาสได้รับแรงหนุนจากการฟื้นตัวของอุตสาหกรรมและการปรับโครงสร้างธุรกิจ

สำหรับปัจจัยหนุนสำคัญของ CCET มาจากบทบาทของบริษัทในฐานะผู้ให้บริการประกอบชิ้นส่วน PCBA สำหรับเซิร์ฟเวอร์และอุปกรณ์จัดเก็บข้อมูล ซึ่งคาดว่าจะมีสัดส่วนประมาณ 15-20% ของยอดขายในปี 2569 โดยธุรกิจดังกล่าวมีความเกี่ยวข้องกับการเติบโตของอุปสงค์ด้าน AI, data center และการลงทุนของกลุ่ม hyperscaler ที่ยังอยู่ในระดับสูง

นอกจากนี้ Bloomberg consensus คาดการณ์ว่า งบลงทุนของกลุ่ม hyperscaler จะยังอยู่ในระดับสูงถึง 6.05 แสนล้านดอลลาร์สหรัฐ เพิ่มขึ้น 61% เมื่อเทียบกับปีก่อน ซึ่งจะช่วยหนุนความต้องการชิป logic, memory และอุปกรณ์เครือข่ายที่เกี่ยวข้อง โดยปัจจัยดังกล่าวถือเป็นแรงสนับสนุนทางอ้อมต่อผู้ผลิตและประกอบชิ้นส่วนในห่วงโซ่อุปทานอิเล็กทรอนิกส์ รวมถึง CCET

อีกหนึ่งปัจจัยบวกเฉพาะตัวของ CCET คือแนวโน้มอัตรากำไรขั้นต้น หรือ GPM ที่มีโอกาสปรับตัวดีขึ้น หลังบริษัทปรับโมเดลธุรกิจจากรูปแบบ turnkey ไปสู่ consignment กับลูกค้ารายใหญ่ แม้ว่าการเปลี่ยนแปลงดังกล่าวอาจทำให้ยอดขายลดลงบางส่วน แต่มีโอกาสช่วยยกระดับคุณภาพของกำไรและสนับสนุนมาร์จิ้นให้แข็งแกร่งขึ้น

ฝ่ายวิเคราะห์ CGSI ประเมินว่า ตลาดดั้งเดิมของเซมิคอนดักเตอร์ยังมีแนวโน้มอ่อนตัวต่อเนื่องในครึ่งแรกของปี 2569 จากภาวะเศรษฐกิจโลกที่เติบโตต่ำ และความเชื่อมั่นผู้บริโภคในตลาดปลายทางสำคัญ เช่น ยานยนต์ สินค้าอุปโภคบริโภค และภาคอุตสาหกรรมที่ยังไม่ฟื้นตัวเต็มที่ อย่างไรก็ตาม กลุ่ม non-AI เริ่มเข้าสู่ระยะเริ่มต้นของวัฏจักรฟื้นตัว และอัตราการใช้กำลังการผลิตมีแนวโน้มทยอยปรับตัวดีขึ้นตั้งแต่ไตรมาส 2/2569 เป็นต้นไป

ดังนั้น ภาพรวมของ CCET จึงได้รับแรงหนุนจากทั้งปัจจัยเฉพาะตัวด้านการปรับโมเดลธุรกิจเพื่อเพิ่มมาร์จิ้น และปัจจัยภายนอกจากเม็ดเงินลงทุนด้าน AI และ data center ที่ยังเติบโตต่อเนื่อง ขณะที่ราคาหุ้นซึ่งยังอยู่ในกลุ่ม laggard เมื่อเทียบกับหุ้นขนาดใหญ่ในกลุ่มอิเล็กทรอนิกส์ ทำให้ CCET เป็นหนึ่งในหุ้นที่นักลงทุนเริ่มกลับมาให้ความสนใจมากขึ้น

อันดับถัดมา คือ บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP ราคาปิด ณ วันที่ 30 เมษายน 2569 อยู่ที่ 25.00 บาท เพิ่มขึ้น 4.80 บาท หรือ 23.76% จากสิ้นเดือนมีนาคมอยู่ที่ 20.20 บาท

บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุในบทวิเคราะห์วันนี้(29 เม.ย.69) ว่า SCGP รายงานกำไรปกติไตรมาส 1/2569 ออกมาสูงกว่าคาด โดยได้รับแรงหนุนจากการขยายตัวของอัตรากำไรที่แข็งแกร่ง จากต้นทุนวัตถุดิบกระดาษรีไซเคิล หรือ RCP ที่ปรับตัวลดลง รวมถึงการฟื้นตัวของ Fajar ซึ่งช่วยสนับสนุนภาพรวมผลการดำเนินงานในไตรมาสดังกล่าว

ขณะที่แนวโน้มไตรมาส 2/2569 ฝ่ายนักวิเคราะห์ประเมินว่า อัตรากำไรของ SCGP มีแนวโน้มทรงตัวอยู่ในระดับสูงต่อเนื่อง ส่วนปริมาณขายคาดว่าจะฟื้นตัวหลังผ่านพ้นช่วงวันหยุด ซึ่งเป็นปัจจัยหนุนต่อผลประกอบการในระยะถัดไป

ทั้งนี้ ฟินันเซีย ไซรัส ปรับประมาณการกำไรปกติปี 2569 ของ SCGP เพิ่มขึ้น 19.90% โดยคาดว่ากำไรปกติจะเติบโต 36.40% เมื่อเทียบกับช่วงเดียวกันของปีก่อน พร้อมปรับราคาเป้าหมายใหม่เป็น 29 บาท

ขณะที่บริษัท เดลต้า อีเลคโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) หรือ DELTA ราคาปิด ณ วันที่ 30 เมษายน 2569 อยู่ที่ 316.00 บาท เพิ่มขึ้น 57.00 บาท หรือ 22.01% จากสิ้นเดือนมีนาคมอยู่ที่ 259.00 บาท และบริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC ปรับตัวขึ้นโดดเด่นเช่นกัน โดยราคาปิด ณ วันที่ 30 เมษายน 2569อยู่ที่ 240.00 บาท เพิ่มขึ้น 33.00 บาท หรือ 15.94% จากสิ้นเดือนมีนาคมอยู่ที่ 207.00 บาท รับแรงหนุนจากผลประกอบการไตรมาส 1/2569 ที่ออกมาดีกว่าคาด รวมถึงประเด็นความร่วมมือกับบริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC ในธุรกิจโอเลฟินส์

ด้านบริษัทหลักทรัพย์ มอร์แกน สแตนลีย์ ยังคงคำแนะนำ “Overweight” หุ้น SCC พร้อมกำหนดราคาเป้าหมายที่ 270 บาทต่อหุ้น โดยประเมินว่าผลประกอบการไตรมาส 1 ปี 2569 ออกมาแข็งแกร่งกว่าที่คาดการณ์ไว้ และได้รับปัจจัยสนับสนุนเพิ่มเติมจากความเป็นไปได้ในการควบรวมสินทรัพย์ธุรกิจโอเลฟินส์ในประเทศไทยร่วมกับบริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC

ทั้งนี้ SCC รายงานกำไรหลักอยู่ที่ระดับ 3,000 ล้านบาท สูงกว่าประมาณการของทั้งมอร์แกน สแตนลีย์และตลาด สะท้อนการฟื้นตัวของธุรกิจเคมีภัณฑ์ รวมถึงการสร้างกระแสเงินสดอิสระ (Free Cash Flow: FCF) ที่ดีกว่าคาดการณ์

มอร์แกน สแตนลีย์ระบุว่า ความเป็นไปได้ของการควบรวมสินทรัพย์ในธุรกิจโอเลฟินส์ถือเป็นพัฒนาการที่สร้างความประหลาดใจเชิงบวกต่อตลาด และหากเกิดขึ้นจริงจะส่งผลดีอย่างมีนัยสำคัญต่ออุตสาหกรรม ทั้งในด้านการเพิ่มประสิทธิภาพการจัดหาแนฟทา การใช้วัตถุดิบอีเทน รวมถึงการเสริมอำนาจในการกำหนดราคาในอุตสาหกรรมปิโตรเคมีของประเทศไทย

สำหรับปริมาณการขายผลิตภัณฑ์เคมีภัณฑ์ในไตรมาสดังกล่าวลดลงเพียง 3% เมื่อเทียบกับไตรมาสก่อน แม้จะมีการปิดหน่วยการผลิตคิดเป็นประมาณหนึ่งในสามของกำลังการผลิตทั้งหมด สะท้อนถึงประสิทธิภาพในการบริหารจัดการโรงงาน และอุปสงค์ที่ยังอยู่ในระดับแข็งแกร่ง

ขณะเดียวกัน ฐานะการเงินของ SCC ปรับตัวดีขึ้นเล็กน้อย โดยหนี้สินสุทธิลดลงตามอัตราการใช้จ่ายลงทุน (Capex Run Rate) ที่อยู่เพียงราว 25% ของระดับปกติ ช่วยลดแรงกดดันด้านกระแสเงินสด และเพิ่มความยืดหยุ่นทางการเงินในระยะสั้น

ทั้งนี้ มอร์แกน สแตนลีย์ประเมินว่า SCC มีแนวโน้มฟื้นตัวอย่างต่อเนื่อง จากการทยอยปรับตัวดีขึ้นของส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมี ประกอบกับโอกาสในการปรับโครงสร้างสินทรัพย์ ซึ่งอาจเป็นปัจจัยสำคัญในการสนับสนุนการเติบโตและการประเมินมูลค่าหุ้นในระยะถัดไป

ขณะที่บริษัท เงินติดล้อ จำกัด (มหาชน) หรือ TIDLOR ราคาปิด ณ วันที่ 30 เมษายน 2569 อยู่ที่ 17.00 บาท เพิ่มขึ้น 2.20 บาท หรือเพิมขึ้น 14.86% จากสิ้นเดือนมีนาคมอยู่ที่ 14.80 บาท และบริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH ราคาปิด ณ วันที่ 30 เมษายน 2569 อยู่ที่ 180.50 บาท เพิ่มขึ้น 17.50 บาท หรือ 10.74% สะท้อนแรงซื้อกลับในหุ้นที่มีปัจจัยบวกเฉพาะตัว

บริษัทหลักทรัพย์ เกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKPS ยังคงคำแนะนำ “ซื้อ” หุ้น TIDLOR โดยให้ราคาเป้าหมายที่ 21.00 บาท ซึ่งสูงกว่าราคาปัจจุบันที่ราว 15.00 บาทอย่างมีนัยสำคัญ สำหรับแนวโน้มการเติบโต สินเชื่อในช่วงต้นปี 2569 ขยายตัวเร็วกว่าปีก่อน แม้จะมีหุ้นกู้ครบกำหนดราว 10,000 ล้านบาท แต่สถานการณ์รีไฟแนนซ์ยังอยู่ในระดับที่บริหารจัดการได้ หลังบริษัทได้รับการปรับเพิ่มอันดับเครดิตเป็น “A+”

ทั้งนี้ แม้ใช้สมมติฐานค่อนข้างระมัดระวัง KKPS ยังคาดว่ากำไรสุทธิของ TIDLOR จะเติบโตต่อเนื่องในระยะข้างหน้า จึงคงคำแนะนำ “ซื้อ” จากแนวโน้มพื้นฐานที่แข็งแกร่งและอัพไซด์ที่น่าสนใจ

อีกทั้งราคาดีดกลับขึ้นมาตอบรับข่าว Hotai Finance Co., Ltd. สถาบันการเงินชั้นนำจากประเทศไต้หวัน เข้าซื้อหุ้น TIDLOR จำนวน 89,237,069 หุ้น คิดเป็นสัดส่วนประมาณ 3.08% ของจำนวนหุ้นทั้งหมด คิดเป็นมูลค่ารวมราว 2,000 ล้านบาท ที่ราคา 22.93 บาทต่อหุ้น ซึ่งสูงกว่าราคาตลาดประมาณ 50% จากปัจจุบันราคาอยู่ที่ 15.10 บาท

ทั้งนี้ รายการดังกล่าวเป็นการเข้าซื้อในลักษณะรับไม้ต่อจากกองทุน 9 BASIL PTE. LTD. ซึ่งเป็นผู้ถือหุ้นเดิมอันดับ 4 ที่ถือหุ้นในสัดส่วน 3.08% มีจำนวนหุ้น 89,237,069 หุ้น โดยการเข้าทำรายการครั้งนี้อยู่ภายใต้เงื่อนไขสัญญาซื้อขายหุ้น (Share Purchase Agreement) และดำเนินการชำระเงินแบบเงินก้อน (Lump sum) เป็นสกุลเงินบาท

แหล่งข่าวระบุว่า การเข้าลงทุนดังกล่าวมีวัตถุประสงค์เพื่อการลงทุนทางการเงิน โดยไม่ได้เป็นบุคคลที่เกี่ยวโยงกัน และใช้แหล่งเงินทุนจากเงินทุนหมุนเวียนของบริษัทเอง หรือเงินกู้ยืมจากสถาบันการเงิน

สำหรับ Hotai Finance Co., Ltd. ดำเนินธุรกิจสินเชื่อเช่าซื้อรถยนต์ใหม่และรถยนต์มือสอง (Hire Purchase / Car Loan) สินเชื่อรีไฟแนนซ์รถยนต์ รวมถึงบริการประกันภัยและบริการทางการเงินที่เกี่ยวข้องกับการซื้อรถยนต์ โดยมีเครือข่ายดีลเลอร์เป็นช่องทางหลัก

ทั้งนี้ Hotai Finance ถือเป็นส่วนหนึ่งของกลุ่มธุรกิจยานยนต์ขนาดใหญ่ในไต้หวัน ที่มีบทบาทสำคัญในการสนับสนุนการปล่อยสินเชื่อเพื่อกระตุ้นยอดขายรถยนต์ ซึ่งมีลักษณะการดำเนินธุรกิจใกล้เคียงกับบริษัทไฟแนนซ์ของค่ายรถยนต์ในหลายประเทศ

ดังนั้น การเข้าซื้อหุ้นดังกล่าวสะท้อนถึงความเชื่อมั่นของนักลงทุนต่างชาติที่มีต่อกลุ่มธุรกิจ บมจ.ติดล้อ โฮลดิ้งส์ และแนวโน้มการเติบโตของธุรกิจสินเชื่อในระยะข้างหน้า

ส่วนบริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) หรือ KSS ระบุในบทวิเคราะห์ว่า มีมุมมองเชิงบวกเล็กน้อย หรือ Slightly Positive ต่อโทนการประชุมนักวิเคราะห์ของบริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH เนื่องจากรายได้จากผู้ป่วยต่างชาติ โดยเฉพาะกลุ่มตะวันออกกลาง มีสัญญาณฟื้นตัวดีหลังผ่านช่วงเดือนรอมฎอน ขณะที่ผลกระทบจากสถานการณ์ในตะวันออกกลางมีแนวโน้มจำกัดกว่าที่ฝ่ายนักวิเคราะห์และตลาดกังวลไว้ก่อนหน้านี้

นอกจากนี้ การล็อกราคายาและเวชภัณฑ์กับซัพพลายเออร์ ยังช่วยลดความเสี่ยงด้านต้นทุนต่ออัตรากำไรของ BH แม้ต้นทุนยาและเวชภัณฑ์มีแนวโน้มปรับตัวสูงขึ้น โดยบริษัทมีการบริหารสต๊อกยาและเวชภัณฑ์ประมาณ 1-3 เดือน และล็อกราคากับซัพพลายเออร์ไว้ราว 12 เดือน ทำให้ผู้บริหารประเมินว่าผลกระทบต่อต้นทุนจะอยู่ในระดับจำกัด

สำหรับผลการดำเนินงานไตรมาส 1 ปี 2569 BH มีจำนวนเตียงให้บริการ 485 เตียง และมีอัตราการใช้เตียงเฉลี่ย 70% เทียบกับไตรมาส 1 ปี 2568 ที่มีจำนวนเตียง 483 เตียง และอัตราการใช้เตียงเฉลี่ย 71% ขณะที่ไตรมาส 4/2568 มีจำนวนเตียง 510 เตียง และอัตราการใช้เตียงเฉลี่ย 72%

ภาพรวมรายได้ค่ารักษาพยาบาลในไตรมาส 1 ปี 2569 เติบโต 1% จากช่วงเดียวกันของปีก่อน โดยได้แรงหนุนจากความซับซ้อนของโรค หรือ Intensity ที่เพิ่มขึ้น 7% จากปีก่อน และผลจากการปรับราคาเพิ่มขึ้น 4% จากปีก่อน ซึ่งช่วยชดเชยปริมาณผู้ป่วยที่ปรับลดลง

ส่วนแนวโน้มไตรมาส 2 ปี 2569 ผู้บริหารประเมินว่ารายได้จะเติบโตในกรอบบวกหรือลบ 2% จากช่วงเดียวกันของปีก่อน ซึ่งดีกว่าการเติบโตในไตรมาส 1/2569 โดยมีปัจจัยสนับสนุนจากการฟื้นตัวของกลุ่มผู้ป่วยตะวันออกกลางหลังเดือนรอมฎอน และยังมีโมเมนตัมเชิงบวกต่อเนื่อง

ทั้งนี้ ผู้บริหารไม่ได้มีความกังวลต่อการเพิ่มขึ้นของยอดลูกหนี้และจำนวนวันค้างชำระหนี้ในไตรมาส 1 ปี 2569 จากกลุ่มลูกค้าตะวันออกกลาง โดยเฉพาะกลุ่มลูกค้าจากกาตาร์ และประเมินว่าการชำระหนี้ของลูกค้ากลุ่มดังกล่าวจะดีขึ้นในช่วงเดือนมิถุนายนถึงกรกฎาคม

บล.กรุงศรี ประเมินแนวโน้มกำไรปกติไตรมาส 2 ปี 2569 ของ BH เบื้องต้นอยู่ที่ประมาณ 1,850 ล้านบาท ทรงตัวจากช่วงเดียวกันของปีก่อน และเติบโต 4% จากไตรมาสก่อน โดยคาดว่ารายได้จะเติบโต 2% จากปีก่อน แต่ลดลง 1% จากไตรมาสก่อน จากความซับซ้อนของค่ารักษาในกลุ่มลูกค้าต่างชาติที่เพิ่มขึ้น รวมถึงผลจากการปรับราคา

ขณะเดียวกัน คาดว่าอัตรากำไรขั้นต้นและ EBITDA Margin ในไตรมาส 2 ปี 2569 จะอยู่ที่ 52.3% และ 40.5% ตามลำดับ ใกล้เคียงกับไตรมาส 2 ปี 2568 และปรับตัวดีขึ้นจากไตรมาสก่อน จากการควบคุมต้นทุนและค่าใช้จ่ายอย่างมีประสิทธิภาพ ทั้งนี้ หากกำไรไตรมาส 2 ปี 2569 เป็นไปตามคาด จะส่งผลให้กำไรครึ่งแรกปี 2569 คิดเป็น 48% ของประมาณการกำไรทั้งปี

บล.กรุงศรี ยังคงคำแนะนำ “ซื้อ” หุ้น BH ให้ราคาเป้าหมายปี 2569 ที่ 210 บาท อิงวิธีประเมินมูลค่าแบบ DCF โดยใช้ WACC ที่ 7.1% เนื่องจากคาดว่าบริษัทจะได้รับประโยชน์จากการฟื้นตัวของกลุ่มลูกค้าตะวันออกกลาง รวมถึงอุปสงค์คงค้าง หรือ Pent-up Demand หลังสถานการณ์คลี่คลาย ซึ่งจะทำให้แนวโน้มผลการดำเนินงานครึ่งหลังปี 2569 โดดเด่นกว่าครึ่งแรกปี 2569

นอกจากนี้ BH ยังมีศักยภาพในการบริหารต้นทุนที่ดี และมีสัดส่วนรายได้จากผู้ป่วยต่างชาติอยู่ในระดับสูง ส่งผลให้บริษัทมี EBITDA Margin อยู่ในระดับพรีเมียม อย่างไรก็ตาม การพึ่งพารายได้จากผู้ป่วยต่างชาติในสัดส่วนสูง อาจทำให้คุณภาพกำไรมีความผันผวนจากเหตุการณ์เฉพาะกรณีได้ ขณะที่ราคาหุ้นปัจจุบันซื้อขายบนระดับ Forward P/E ปี 2569 ใกล้เคียงค่าเฉลี่ยย้อนหลังลบ 1 ส่วนเบี่ยงเบนมาตรฐาน สะท้อนว่า Downside Risk อยู่ในระดับจำกัด

ส่วนบริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC ราคาปิด ณ วันที่ 30 เมษายน 2569 อยู่ที่ 39.50 บาท เพิ่มขึ้น 3.00 บาท หรือ 8.22% จากสิ้นเดือนมีนาคมอยู่ที่ 36.50 บาท ขณะที่บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ WHA ราคาปิด ณ วันที่ 30 เมษายน 2569 อยู่ที่ 4.48 บาท เพิ่มขึ้น 0.28 บาท หรือ 6.67% จากสิ้นเดือนมีนาคมอยู่ที่ 4.20 บาท ตามมาด้วยบริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ SAWAD เพิ่มขึ้น 4.95% และบริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 เพิ่มขึ้น 4.59%

ด้านหุ้นที่ปรับตัวลดลงมากที่สุดในกลุ่ม SET50 ได้แก่ ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB ราคาปิด ณ วันที่ 30 เมษายน 2569 อยู่ที่ 131.00 บาท ลดลง 13.00 บาท หรือ 9.03% จากสิ้นเดือนมีนาคมที่ 144.00 บาท

รองลงมา คือ บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC ปิดที่ 340.00 บาท ลดลง 33.00 บาท หรือ 8.85% จาก 373.00 บาท ขณะที่บริษัท เจริญโภคภัณฑ์อาหาร จำกัด (มหาชน) หรือ CPF ปิดที่ 19.30 บาท ลดลง 1.60 บาท หรือ 7.66%

นอกจากนี้ บริษัท เบอร์ลี่ ยุคเกอร์ จำกัด (มหาชน) หรือ BJC ปิดที่ 14.10 บาท ลดลง 1.10 บาท หรือ 7.24% บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) หรือ OR ปิดที่ 12.30 บาท ลดลง 0.80 บาท หรือ 6.11% และธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB ปิดที่ 33.00 บาท ลดลง 2.00 บาท หรือ 5.71%

ภาพรวมการเคลื่อนไหวของหุ้น SET50 เดือนเมษายน 2569 จึงสะท้อนภาวะตลาดที่ยังมีลักษณะ “เลือกซื้อรายตัว” โดยหุ้นที่มีปัจจัยหนุนเฉพาะด้าน เช่น อิเล็กทรอนิกส์ ปิโตรเคมี วัสดุก่อสร้าง และบริการสุขภาพ สามารถปรับตัวขึ้นได้โดดเด่น ขณะที่หุ้นบางกลุ่ม โดยเฉพาะสื่อสาร ธนาคาร และค้าปลีกบางตัว เผชิญแรงขายจากการปรับพอร์ตและแรงกดดันเฉพาะกลุ่ม

ทั้งนี้ นักลงทุนยังต้องติดตามปัจจัยสำคัญในเดือนพฤษภาคม ทั้งการประกาศผลประกอบการไตรมาส 1/2569 ของบริษัทจดทะเบียนที่เหลือ ทิศทางเงินทุนต่างชาติ การปรับน้ำหนักดัชนี MSCI รวมถึงสถานการณ์ตะวันออกกลาง ซึ่งอาจส่งผลต่อราคาน้ำมัน เงินเฟ้อ และบรรยากาศการลงทุนในตลาดหุ้นไทยระยะถัดไป