คัด 7 หุ้น Top Picks รับอานิสงส์บาทแข็งในรอบ 8 เดือน เน้น 3 กลุ่มเด่นน่าเก็บ!

คัด 7 หุ้น Top Picks รับอานิสงส์บาทแข็งในรอบ 8 เดือน เน้น 3 กลุ่มเด่นน่าเก็บ! นำโดยอ PTTEP, TOA, AMATA, WHA, BA, THAI, BGRIM

“ข่าวหุ้นธุรกิจออนไลน์”ทำการสำรวจและรวบรวมกลุ่มหุ้นที่ได้ประโยชน์จากเงินบาทแข็งค่ามานำเสนอ เนื่องจากช่วงนี้ค่าเงินบาทกลับมาแข็งค่าในรอบ 8 เดือน โดยครั้งนี้อาศัยบทวิเคราะห์จาก บล.โนมูระ พัฒนสิน และข้อมูลจากศูนย์วิจัยกสิกรไทย รวมทั้งกลุ่มงานโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา (BAY)มาประกอบการข้อมูลลงทุนดังนี้

บล.โนมูระ พัฒนสิน ระบุว่า หุ้นเด่นทีได้อานิสงค์บวกจากค่าเงินบาทแข็งค่า:ค่าเงิน Dollar Index มีแนวโน้มอ่อนค่าลงสู่ 86.7จุดในปีนี้ หลังนโยบายการเงิน Dovish ขึ้น Nomura ประเมินค่าเงินดอลลาร์จะอ่อนค่า Dollar Index ลดลงสู่ระดับ 86.7 ในปี 2019 จากแนวโน้มการปรับขึ้นดอกเบี้ยของของสหรัฐฯที่ไม่เร่งตัว (คาดเฟดจะเริ่มส่งสัญญาณคงดอกเบี้ยชั่วคราว และขึ้นเพียง 2 รอบ ในปีนี้ และอาจมี Downside ขึ้นต่ำกว่าคาด) หลังดัชนีชี้นำเศรษฐกิจต่างๆ อ่อนตัวลงจากผลกระทบของสงครามการค้าทำให้การชะลอตัวของเศรษฐกิจสหรัฐฯจากปี 2018 สู่ปี 2019 มากกว่าประเทศญี่ปุ่นและกลุ่มยูโร

ประกอบกับการขาดดุลแฝด(Twin Deficit) ที่จะเร่งขึ้นในปีนี้ของสหรัฐฯ และผลกระทบของราคาน้ำมันที่ต่ำลงจากปี 2018 เป็นปัจจัยกดดัน US Bond Yield ลดลง ซึ่งเป็นภาพที่กำลังเกิดในปี 2019 จะแตกต่างจากปี 2018 อย่างสิ้นเชิงลดทอนความน่าสนใจในการถือครองดอลลาร์

เศรษฐกิจเอเชีย 7 เดือนหลังของปีนี้จะฟื้นโดดเด่น หนุนสกุลเงินเอเชียและเงินบาทแข็งค่า ส่วนทิศทางการลงทุนในเอเชีย Nomura ประเมินตลาดเอเชียในช่วง 5 เดือนแรกของปี 2019 จะได้รับแรงกดดันจากการปรับลดคาดการณ์ผลประกอบการ ตามแนวโน้มเศรษฐกิจที:ชะลอตัวลงในจีน และเอเชียเหนือ แต่มองช่วง 7 เดือนหลังของปี ตลาดเอเชียจะได้แรงหนุนจาก

1) China Stimulus : ตลาดจีนช่วงไตรมาส 1/62 ได้แรงหนุนจากการเร่งการส่งออกไปยังสหรัฐฯก่อนที่การประนีประนอมทางการค้าจะสิ้นสุดคาดส่งผลให้รัฐบาลจีนจะเริ่มทยอยออกมาตรการกระตุ้นเศรษฐกิจในช่วงไตรมาส2/62ไม่ว่าจะเป็นการปรับลดภาษี การปรับลดค่าธรรมเนียม เพื่อเป็นการกระตุ้นเศรษฐกิจ และเพื่อคลายกังวลต่อการชะลอตัวของเศรษฐกิจจีน ถือเป็นปัจจัยเพิ่ม Sentiment บวกต่อตลาดเอเชีย

2) การเพิ่มหนักการลงทุนของ MSCI China A-Share ในดัชนี MSCI EM-Asia ในเดือนพ.ค.และส.ค. โดยน้ำหนักของ MSCI China A-Share ใน MSCI EM-Asia จะเพิ่มจาก 0.7% ในปัจจุบันสู่ 2.8% ในเดือนส.ค.จะเป็นแรงหนุนให้ตลาดเอเชียปรับขึ้นในเชิง Relative ได้

3) เศรษฐกิจของกลุ่มประเทศ DM ชะลอตัวลงอย่างมีนัยสำคัญ ไม่ว่าจะเป็นสหรัฐฯที่ผ่านมาพ้นจุดสูงสุดไปแล้ว และยูโรโซนที่ยังคงมีความไม่แน่นอนจากภายในหลายอย่าง สะท้อนเศรษฐกิจเข้าสู่วงจรการเติบโตขั้นปลาย(Late Cycle) ซึ่งในวงจรนี้ EM จะ Outperform อย่างโดดเด่นลด Gap ระหว่าง EM-DM ลง

4) ราคาน้ำดิบปรับฐานแรงจากความกังวลต่อ Demand ที่อาจจะลดลงตามเศรษฐกิจโลกที่ชะลอตัว และปัญหา Oversupply หลังสต๊อกน้ำมันดิบสหรัฐฯเพิ่มขึ้นอย่างต่อเนื่อง แต่อย่างไรก็ดีการที่ราคาน้ำมันดิบอยู่ในระดับที่ต่ำลงเป็นบวกต่อประเทศในกลุ่ม APAC ทีมีสัดส่วนการนำเข้าน้ำมันที่สูง รวมถึงจะหนุนการเกินดุลบัญชีเดินสะพัด และเอื้อต่อต่อการเติบโตของเศรษฐกิจในภูมิภาค ทำให้ EM-Asia มีความน่าสนใจในการลงทุนมากกว่า DM

ปัจจัยดังกล่าวทั้งหมด สะท้อนตลาด EM-Asia มีความน่าสนใจในการลงทุนมากกว่า DM และค่าเงินเอเชียมีแนวโน้มแข็งค่าขึ้นต่อเนื่อง โดยเฉพาะค่าเงินบาทที่มีปัจจัยหนุนจากภายใน ทั้งการเมืองไทยที่มีความชัดเจนมากขึ้นและมาตรการภาครัฐฯที่กระตุ้นเศรษฐกิจอย่างต่อเนื่อง ทำให้ Nomura คาดค่าเงินบาทสิ้นปี 2019 จะแตะ 31.30 บาทต่อเหรียญฯ

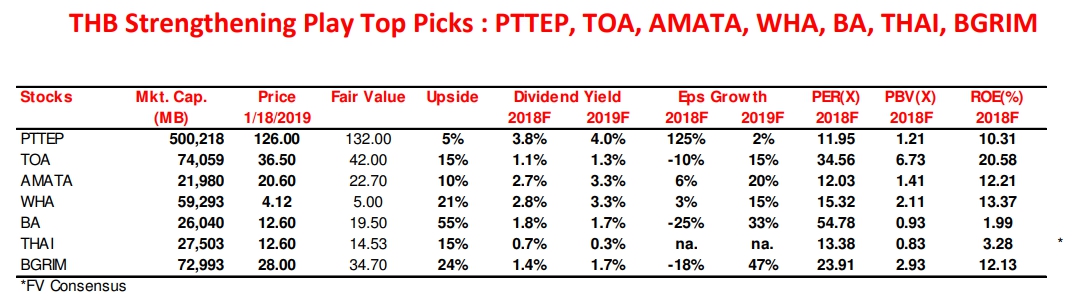

กลยุทธ์การลงทุน : ในภาวะที่ค่าเงินบาทแข็งค่า กลุ่มอุตสาหกรรมที่คาดจะได้รับประโยชน์มากที่สุด ได้แก่ กลุ่มการบิน กลุ่มโรงไฟฟ้า และกลุ่มนิคมอุตสาหกรรม ขณะที่กลุ่มที่คาดได้รับผลกระทบเชิงลบและควรหลีกเลี่ยง คือ กลุ่มชิ้นส่วนอิเล็กทรอนิกส์ จึงแนะนำ Top Picks หุ้นที่ได้ประโยชน์จากค่าเงินบาทแข็งค่า คือ PTTEP, TOA, AMATA, WHA, BA, THAI, BGRIM

กลุ่มอุตสาหกรรมที่คาดจะได้รับประโยชน์จากการแข็งค่าของค่าเงินบาท

กลุ่มการบิน – การเปลี่ยนแปลงของค่าเงินมีผลต่อกลุ่มสายการบินทั้งในแง่ รายได้ ต้นทุน และหนี้สิน ซึ่งตามปกติจะเกิด Natural Hedge ระหว่าง รายการข้างต้น ประเมินหลังจากหักผลกระทบจาก Natural Hedge แล้วกลุ่มสายการบินจะมี Net debt ที่เป็นเงินสกุลต่างประเทศที่มี ผลต่อการเปลี่ยนแปลงค่าเงิน ดังนี้ AAV และ BA เหลือเป็นหนี้สินสกุลเงิน USD จำนวน 84 M และ 24 M ตามลำดับ

ส่วน THAI เหลือเป็น หนี้สินสกุล euro จำนวน 320 M ดังนี้ถ้าเงินบาทแข็งค่าขึ้น+ บาท/USD จะเป็นบวกต่อกำไรของ AAV และ BA จำนวน 84 และ 24 ตามลำดับ และถ้าเงินบาทแข็งขึ้น + บาท/euro จะเป็นบวกต่อกำไรของ THAI จำนวน 320 ลบ. ส่วน AOT การเปลี่ยนแปลงของค่าเงินไม่มีนัยสำคัญต่อผลการดำเนินงาน

กลุ่มโรงไฟฟ้า EGCO, GULF และ BGRIM จะได้รับผลบวกจากค่าเงินบาทแข็งค่า ปัจจัยหลักมาจากเงินกู้ต่างประเทศ (เงินบาทแข็ง จะมี unrealized gain) ซึ่งทุกการแข็งค่าของเงินบาท + บาท/USD จะส่งผลกระทบต่อกำไรปกติปี 19 ราว +7%, + 14% และ + 10% ตามลำดับ แต่ส่วน ใหญ่เป็น unrealized gain จึงไม่ได้กระทบต่อ TP19F ของแต่ละบริษัทอย่างมีนัยสำคัญ

กลุ่มนิคมอุตสาหกรรม คาดกลุ่มนิคมฯ จะได้รับผลกระทบเชิงบวกจากเงินบาทที่แข็งขึ้น เนื่องจากบริษัทร่วมบางส่วนของโรงไฟฟ้ามีเงินกู้เป็นสกุลดอลลาร์ โดยค่าเงินบาทที่แข็งค่าขึ้นทุกๆ 1% จะทำให้กำไรของ AMATA เพิ่มขึ้นประมาณ 4% และ WHA เพิ่มขึ้นประมาณ 5% ส่วนผู้ที่ได้รับ ผลกระทบเชิงลบคาดมีเพียง AMATAV ที่มีรายได้ relate กับ US dollars คาดได้รับผลกระทบราว -10% อย่างไรก็ตามผลกระทบจากค่าเงิน เป็น unrealized ซึ่งเป็น non-cash item จะไม่กระทบกับราคาพื้นฐาน

กลุ่มที่คาดได้รับผลกระทบเชิงลบจากการแข็งค่าของค่าเงินบาทและควรหลีกเลี่ยง

กลุ่มอิเลคทรอนิคส์ คาด HANA SVI ได้รับผลลบมากสุดในกลุ่มจากค่าเงินบาทแข็งค่า รองลงมาคือ KCE เนื่องจากมีสัดส่วนรายได้เป็นทั้งดอลลาร์และยูโร ส่วน DELTA ได้รับผลกระทบน้อยที่สุดเนื่องจากมีความสามารถในการป้องกันความเสี่ยง โดยทุกๆ + บาทที่ค่าเงินบาทแข็งค่าจาก สมมติฐานปี 2019 ที่ 30 บาท/US$ จะทำให้กำไรสุทธิและราคาเป้าหมายของ HANA SVI เปลี่ยนแปลง 2.5% ส่วน KCE เปลี่ยนแปลง 2% และ DELTA เปลี่ยนแปลง 2% นอกจากนี้ค่าเงินบาทแข็งค่าอาทำให้เสียอำนาจการต่อรองราคาส่งออกกับลูกค้าในต่างประเทศด้วย

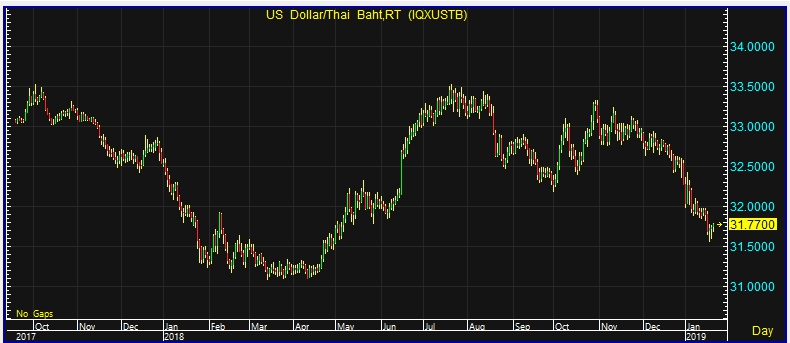

ด้านศูนย์วิจัยกสิกรไทย สรุปความเคลื่อนไหวของค่าเงินบาท ว่า เงินบาทแตะระดับแข็งค่าสุดในรอบ 8 เดือน โดยเงินบาททยอยแข็งค่าขึ้นสอดคล้องกับสถานะซื้อสุทธิในตลาดหุ้นไทยของนักลงทุนต่างชาติ และการฟื้นตัวขึ้นของสินทรัพย์เสี่ยงทั่วโลก ขณะที่ เงินดอลลาร์ฯ ยังเผชิญแรงกดดันต่อเนื่องจากตัวเลขเศรษฐกิจสหรัฐฯ ที่ออกมาอ่อนแอกว่าที่คาด สัญญาณที่ตอกย้ำแนวโน้มการชะลอการคุมเข้มนโยบายการเงินของสหรัฐฯ จากรองประธานเฟด และภาวะชัตดาวน์หน่วยงานราชการสหรัฐฯ ที่ยังคงยืดเยื้อต่อเนื่อง

สำหรับสัปดาห์นี้(21-25 ม.ค.) ธนาคารกสิกรไทยประเมินกรอบการเคลื่อนไหวของเงินบาทที่ 31.50-31.90 บาทต่อดอลลาร์ฯ โดยจุดสนใจของตลาดในประเทศ น่าจะอยู่ที่ตัวเลขการส่งออกของไทยเดือนธ.ค.61

ขณะที่ ข้อมูลเศรษฐกิจสหรัฐฯ ที่สำคัญในระหว่างสัปดาห์ ประกอบด้วย ดัชนี PMI สำหรับเดือนม.ค. (เบื้องต้น) ยอดขายบ้านมือสองเดือนธ.ค. และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์

ส่วนปัจจัยต่างประเทศอื่นๆ ได้แก่ ผลการประชุมนโยบายการเงินของธนาคารกลางยุโรปและธนาคารกลางญี่ปุ่น สถานการณ์ BREXIT ของอังกฤษ ภาวะชัตดาวน์ของสหรัฐฯ ข้อมูลจีดีพีไตรมาส 4/61 ของจีน และดัชนี PMI เดือนม.ค. (เบื้องต้น) ของประเทศชั้นนำของโลก

ส่วนกลุ่มงานโกลบอลมาร์เก็ตส์ ธนาคารกรุงศรีอยุธยา (BAY)วานนี้(21ม.ค.) เปิดเผยว่า มุมมองต่อทิศทางค่าเงินบาทในสัปดาห์นี้ว่า มีแนวโน้มซื้อขายในกรอบ 31.50-31.90 บาท/ดอลลาร์ เทียบกับระดับปิดแข็งค่าที่ 31.70 ต่อดอลลาร์เมื่อสัปดาห์ที่แล้ว

โดยเงินบาทแตะระดับแข็งค่าสุดในรอบกว่า 8 เดือน ทั้งนี้ นักลงทุนต่างชาติซื้อหุ้นไทยสุทธิ 9.0 พันล้านบาท แต่ขายพันธบัตรเล็กน้อยที่ 59 ล้านบาท ด้านเงินดอลลาร์แข็งค่าเทียบสกุลเงินสำคัญส่วนใหญ่ หลังอัตราผลตอบแทนพันธบัตรสหรัฐฯ ฟื้นตัวขึ้น กระตุ้นให้ตลาดขายทำกำไรในสกุลเงินอื่นๆ

ส่วนเงินยูโรเผชิญแรงกดดันหลังข้อมูลเศรษฐกิจของยูโรโซนอ่อนแอเกินคาด ขณะที่เงินปอนด์แข็งค่าขึ้นหลังจากนายกรัฐมนตรีเทเรซา เมย์ ชนะการโหวตไม่ไว้วางใจในรัฐสภา สนับสนุนการคาดการณ์ของนักลงทุนที่ว่าสหราชอาณาจักรจะสามารถหลีกเลี่ยงการออกจากสหภาพยุโรปโดยไร้ข้อตกลง (No-deal Brexit) ได้ในที่สุด

กราฟแสดงทิศทางค่าเงินบาท

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน