เปิด 11 แบงก์โชว์กำไร Q3 แตะ 7.37 หมื่นลบ. ชูดาวเด่น KTB ฟาด 1.4 หมื่นล้านบาท

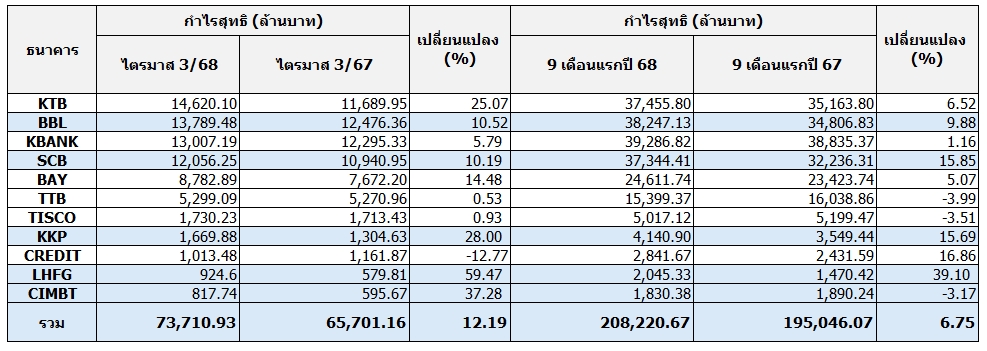

11 ธนาคารพาณิชย์กวาดกำไรไตรมาส 3 กว่า 73,710.93 ล้านบาท ส่วนงวด 9 เดือนแรกของปี 68 มีกำไร 2.08 แสนล้านบาท ขณะที่ KTB นำโด่งกวาดกำไร 1.46 หมื่นล้านบาท หนุน 6 เดือนแรกมีกำไร 3.74 หมื่นล้านบาท

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการรวบรวมข้อมูลผลประกอบการของบริษัท กลุ่มธนาคารพาณิชย์ สำหรับงวดไตรมาส 3 และงวด 9 เดือนแรกของปี 2568 ประกอบด้วย ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB, ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL, ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK

ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB, ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY, ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB, บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP, ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBIT, ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) หรือ LHGF และ ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT โดยพบว่าธนาคารพาณิชย์ทั้งหมด มีกำไรรวมในงวดไตรมาส 3 ปี 2568 รวม 72,710.83 ล้านบาท และกำไรรวมในงวด 9 เดือนแรกปี 2568 รวม 2.08 แสนล้านบาท ซึ่งมีรายละเอียดตามตาราง ดังนี้

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB รายงานผลประกอบการไตรมาส 3/68 มีกำไรสุทธิอยู่ที่ 14,620 ล้านบาท เพิ่มขึ้น 25% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 11,689.94 ล้านบาท โดยมีปัจจัยสนับสนุนจาก รายได้จากการดำเนินงานขยายตัว 3.4% ได้แรงหนุนจากการเติบโตของธุรกิจ ตลาดเงินตลาดทุน และกำไรจากเงินลงทุนจากตราสารหนี้และอัตราแลกเปลี่ยนตามสภาวะตลาดอย่างมีนัยสำคัญ รวมถึงรายได้ค่าธรรมเนียมที่ขยายตัว 3.7% จากธุรกิจ Wealth Management

ขณะที่ รายได้ดอกเบี้ยสุทธิลดลงตามภาวะดอกเบี้ยและการปรับดอกเบี้ยเพื่อช่วยเหลือลูกค้า สินเชื่อโดยรวมลดลง 3.9% จากสิ้นปี 2567 ท่ามกลางการแข่งขันที่รุนแรง การชำระคืนของสินเชื่อธุรกิจขนาดใหญ่และสินเชื่อภาครัฐ ในด้านสินเชื่อรายย่อยเติบโตได้ดีกว่าเป้าหมายตามยุทธศาสตร์ โดยเฉพาะสินเชื่อที่อยู่อาศัย และธนาคารสามารถบริหารจัดการค่าใช้จ่ายอย่างมีประสิทธิภาพ มี Cost to Income Ratio ที่ 37.7% ลดลงจาก 41.8% โดยคาดว่าประมาณการทั้งปียังคงเป็นไปตามเป้าหมายเดิม

ทั้งนี้ ธนาคารยังคงรักษาคุณภาพสินทรัพย์ได้ดี NPL Ratio อยู่ที่ 2.88% ลดลงจาก 2.99% จากสิ้นปีที่ผ่านมา จากลูกหนี้รายใหญ่บางรายกลับมาเป็นหนี้ปกติ และยังคงรักษา Coverage Ratio ในระดับสูงต่อเนื่องที่ 206.6% เพิ่มขึ้นจาก 188.6% จากสิ้นปีที่ผ่านมา รองรับความไม่แน่นอนที่คาดว่าจะเกิดขึ้นในระยะนี้ โดยมีอัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อ (Credit Cost) ที่ 1.09% ลดลงจาก 1.29% สะท้อนคุณภาพสินทรัพย์

ผลการดำเนินงานในช่วง 9 เดือนของปี 2568 เทียบกับช่วง 9 เดือนของปี 2567 ธนาคารและบริษัทย่อยมีกำไรสุทธิส่วนที่เป็นของธนาคารเท่ากับ 37,456 ล้านบาท เพิ่มขึ้น 6.5% รายได้จากการดำเนินงานขยายตัวเล็กน้อย 0.4% ค่าใช้จ่ายจากการดำเนินงานลดลง 4% จากการเพิ่มประสิทธิภาพการดำเนินงานและการบริหารทรัพย์สินรอการขายที่กลับสู่ระดับปกติ

แม้ว่าธนาคารยังคงลงทุนในเทคโนโลยีและดิจิทัลเพื่อพัฒนาผลิตภัณฑ์และบริการให้ครอบคลุมลูกค้าทุกกลุ่ม รองรับการเติบโตในอนาคต โดย Cost to Income Ratio ลดลงเป็น 40.1% จาก 41.9% ธนาคารยังคงตั้งสำรองอย่างรอบคอบและระมัดระวัง และยังคงรักษา Coverage Ratio ในระดับสูงอย่างต่อเนื่อง ท่ามกลางความท้าทายทางเศรษฐกิจ สะท้อนคุณภาพสินทรัพย์

ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL รายงานกำไรสุทธิไตรมาส 3/68 อยู่ที่ 13,789.48 ล้านบาท เพิ่มขึ้น 10.52% เมื่อเทียบกับงวดเดียวกันของปีก่อน อยู่ที่ 12,476.36 ล้านบาท โดยส่วนใหญ่จากกำไรสุทธิเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนและกำไรจากเงินลงทุน ขณะที่ รายได้ดอกเบี้ยสุทธิลดลงจากการปรับลดอัตราดอกเบี้ยและเงินให้สินเชื่อที่ชะลอตัว ขณะที่ ธนาคารยังคงให้ความสำคัญในการบริหารค่าใช้จ่ายอย่างเหมาะสม ส่งผลให้ค่าใช้จ่ายจากการดำเนินงานลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน

ทั้งนี้ บริษัทยังมีกำไรสุทธิเพิ่มขึ้น 16.5% จากไตรมาสก่อน เป็นผลจากแหล่งที่มาของรายได้ที่หลากหลาย โดยมีรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนและกำไรจากเงินลงทุนประกอบกับรายได้ค่าธรรมเนียมเพิ่มขึ้นจากธุรกิจหลักทรัพย์ บริการประกันผ่านธนาคารและกองทุนรวม

ขณะที่ รายได้ดอกเบี้ยสุทธิลดลงตามทิศทางอัตราดอกเบี้ยและเงินให้สินเชื่อที่ชะลอตัวตามสภาวะเศรษฐกิจ สำหรับค่าใช้จ่ายจากการดำเนินงานเพิ่มขึ้นเล็กน้อยจากการพัฒนาและปรับปรุงประสิทธิภาพการดำเนินงานอย่างต่อเนื่อง ทั้งนี้ จากการที่ธนาคารมีการตั้งสำรองภายใต้หลักความระมัดระวังอย่างต่อเนื่อง ทำให้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในไตรมาสนี้ลดลงเมื่อเทียบกับไตรมาสก่อน

สำหรับรายละเอียดธนาคารและบริษัทย่อยมีรายได้ที่มิใช่ดอกเบี้ยในไตรมาส 3/68 อยู่ที่ 16,913 ล้านบาท เพิ่มขึ้นจากไตรมาสก่อน ส่วนใหญ่จากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุน ประกอบกับรายได้ค่าธรรมเนียมเพิ่มขึ้นจากธุรกิจหลักทรัพย์และบริการประกันผ่านธนาคารและกองทุนรวม หากเทียบกับงวดเดียวกันของปีก่อน รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุน

ส่วนงวด 9 เดือน ปี 2568 ธนาคารมีกำไรสุทธิส่วนที่เป็นของธนาคารจำนวน 38,247 ล้านบาท เพิ่มขึ้น 9.9% เมื่อเทียบกับงวดเดียวกันปีก่อนอยู่ที่ 34,806.83 ล้านบาท เป็นผลจากการบริหารสินทรัพย์ด้วยการกระจายแหล่งที่มาของรายได้ที่หลากหลาย ท่ามกลางความท้าทายทางเศรษฐกิจหลายด้าน โดยมีรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นส่วนใหญ่จากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุน ขณะที่รายได้ดอกเบี้ยสุทธิลดลงตามทิศทางของอัตราดอกเบี้ย

สำหรับค่าใช้จ่ายจากการดำเนินงานเพิ่มขึ้นเล็กน้อย โดยธนาคารยังคงพัฒนาและปรับปรุงประสิทธิภาพการดำเนินงานควบคู่กับการบริหารค่าใช้จ่ายอย่างเหมาะสม ทั้งนี้ธนาคารตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นโดยพิจารณาภายใต้หลักความระมัดระวังและรอบคอบเพื่อรองรับความไม่แน่นอนในระยะข้างหน้า

ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK รายงานผลประกอบการไตรมาส 3/68 มีกำไรสุทธิอยู่ที่ 13,007.19 ล้านบาท เพิ่มขึ้น 5.79% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 12,295.33 ล้านบาท เป็นผลมาจากรายได้ที่ไม่ใช่ดอกเบี้ย 15,088 ล้านบาท เพิ่มขึ้นจาก 12,318 ล้านบาท หรือ ขยายตัว 22% โดยเฉพาะรายได้ค่าธรรมเนียมและบริการสุทธิที่เติบโต 13.5%

นอกจากนี้ ค่าใช้จ่ายผลขาดทุนด้านเครติดที่คาดว่าจะเกิดขึ้นอยู่ที่ 10,179 ล้านบาท ลดลงจาก 11,652 ล้านบาท หรือ ลดลง 12.65% สะท้อนคุณภาพสินทรัพย์ที่ดีขึ้น

ขณะที่ผลประกอบการงวด 9 เดือนปี 68 มีกำไรสุทธิอยู่ที่ 39,286.83 ล้านบาท เพิ่มขึ้น 1.16% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 38,835.37 ล้านบาท เป็นผลมาจากรายได้ที่ไม่ใช่ดอกเบี้ยของบริษัทปรับตัวเพิ่มขึ้น 13.83% จากช่วงเดียวกันของปีก่อน สู่ระดับ 42,709 ล้านบาท โดยมีปัจจัยสนับสนุนหลักจากรายได้ค่าธรรมเนียมและบริการสุทธิ ซึ่งอยู่ที่ 25,977 ล้านบาท เพิ่มขึ้น 10.66%

ด้านค่าใช้จ่ายดำเนินงานรวมอยู่ที่ 61,821 ล้านบาท ลดลงเล็กน้อย 0.22% % เมื่อเทียบกับงวดเดียวกันของปีก่อน และค่าใช้จ่ายผลขาดทุนจากการด้อยค่าของสินทรัพย์ทางการเงิน อยู่ที่ 30,047 ล้านบาท ลดลง 14.17% % เมื่อเทียบกับงวดเดียวกันของปีก่อน สอดคล้องกับคุณภาพสินเชื่อที่ปรับตัวดีขึ้น

ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB มีกำไรสุทธิในไตรมาส 3/68 จำนวน 12,056 ล้านบาท เพิ่มขึ้น 10.2% % เมื่อเทียบกับงวดเดียวกันของปีก่อน จากการเพิ่มขึ้นของกำไรจากเงินลงทุน และรายได้ค่าธรรมเนียมที่เพิ่มขึ้นจากผลการดำเนินงานของธุรกิจบริหารความมั่งคั่งที่เติบโตอย่างแข็งแกร่ง รวมทั้งการควบคุมต้นทุนอย่างมีประสิทธิภาพ สำหรับ 9 เดือนแรกของปี 68 บริษัทฯ มีกำไรสุทธิจำนวน 37,344 ล้านบาท เพิ่มขึ้น 15.8% % เมื่อเทียบกับงวดเดียวกันของปีก่อน

ในไตรมาส 3/68 รายได้ดอกเบี้ยสุทธิมีจำนวน 29,413 ล้านบาท ลดลง 9.9% % เมื่อเทียบกับงวดเดียวกันของปีก่อน จากการลดลงของส่วนต่างอัตราดอกเบี้ยสุทธิ ซึ่งเป็นไปตามปริมาณสินเชื่อโดยรวมที่ลดลง 3.3% ภายใต้การปล่อยสินเชื่ออย่างระมัดระวัง

รายได้ค่าธรรมเนียมและอื่นๆ มีจำนวน 10,942 ล้านบาท เพิ่มขึ้น 9.6% % เมื่อเทียบกับงวดเดียวกันของปีก่อน จากธุรกิจบริหารความมั่งคั่งที่เติบโตอย่างโดดเด่นจากการขายผลิตภัณฑ์การลงทุนมูลค่าสูง รวมถึงการเพิ่มขึ้นของค่าธรรมเนียมจากธุรกรรมทางการเงิน ค่าธรรมเนียมที่เกี่ยวกับการให้สินเชื่อ และค่าธรรมเนียมอื่นๆ

รายได้จากการลงทุนและการค้ามีจำนวน 3,326 ล้านบาท ปรับตัวดีขึ้นอย่างมีนัยสำคัญจากผลขาดทุนในช่วงเดียวกันของปีก่อน โดยเป็นผลจากกำไรจากพอร์ตการลงทุนของธนาคาร และของ บริษัท เอสซีบี เท็นเอกซ์ จำกัด

ค่าใช้จ่ายในการดำเนินงาน จำนวน 17,575 ล้านบาท ลดลงเล็กน้อยที่ 0.2% % เมื่อเทียบกับงวดเดียวกันของปีก่อน จากการควบคุมค่าใช้จ่ายที่มีประสิทธิภาพ ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่ 40.2%

บริษัทฯ ตั้งสำรองลดลง 1.3% % เมื่อเทียบกับงวดเดียวกันของปีก่อน เนื่องจากคุณภาพสินทรัพย์อยู่ในระดับที่ควบคุมได้ โดยเฉพาะการปรับตัวดีขึ้นของบริษัท คาร์ด เอกซ์ จำกัด ทั้งนี้จำนวนสำรองดังกล่าวได้รวมสำรองพิเศษอีกจำนวน 1,400 ล้านบาท เพื่อรองรับผลกระทบที่อาจจะเกิดขึ้นจากความไม่แน่นอนทางเศรษฐกิจในอนาคต ส่งผลให้อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) คงอยู่ในระดับสูงที่ 161.7%

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY มีกำไรสุทธิอยู่ที่ 8,782.89 ล้านบาท เพิ่มขึ้น 14.48% เมื่อเทียบกับงวดเดียวกันของปีก่อน มีกำไรสุทธิ 7,672.20 ล้านบาท ในไตรมาส 3/2568 รายได้ดอกเบี้ยอยู่ที่ 37,286 ล้านบาท เพิ่มขึ้น 1,378 ล้านบาท หรือ 3.8% จากไตรมาสก่อนหน้า ปัจจัยหลักมาจากรายได้ดอกเบี้ยจากเงินให้สินเชื่อของ TIDLOR แม้รายได้ดอกเบี้ยจากพอร์ตสินเชื่อธุรกิจและสินเชื่อที่อยู่อาศัยจะลดลงตามทิศทางอัตราดอกเบี้ยที่ปรับตัวลดลง

ทั้งนี้ ธนาคารยังสามารถบริหารต้นทุนทางการเงินได้อย่างมีประสิทธิภาพ โดยค่าใช้จ่ายดอกเบี้ยลดลงมาอยู่ที่ 9,361 ล้านบาท ลดลง 621 ล้านบาท หรือ 6.2% จากไตรมาสก่อนหน้า ส่งผลให้รายได้ดอกเบี้ยสุทธิเพิ่มขึ้นแตะระดับ 27,925 ล้านบาท เพิ่มขึ้น 1,999 ล้านบาท หรือ 7.7% จากไตรมาสก่อน และเพิ่มขึ้น 2.5% % เมื่อเทียบกับงวดเดียวกันของปีก่อน

สำหรับช่วง 9 เดือนแรกของปี 68 รายได้ดอกเบี้ยสุทธิอยู่ที่ระดับลดลง 4.5% % เมื่อเทียบกับงวดเดียวกันของปีก่อน เป็นผลจากการชะลอตัวของรายได้ดอกเบี้ยจากสินเชื่อและธุรกรรมตลาดเงิน รวมถึงผลกระทบจากการลดอัตราดอกเบี้ยนโยบาย ขณะที่ ค่าใช้จ่ายดอกเบี้ยลดลงถึง 18.9% จากการบริหารโครงสร้างเงินฝากและอัตราดอกเบี้ยอย่างมีประสิทธิผล

ด้านรายได้ที่มิใช่ดอกเบี้ยในไตรมาส 3/68 อยู่ที่ 15,014 ล้านบาท เพิ่มขึ้น 26.2% จากไตรมาสก่อนหน้า โดยมีแรงหนุนสำคัญจากกำไรพิเศษจากการปรับมูลค่ายุติธรรมของเงินลงทุนใน TIDLOR จำนวน 2,801 ล้านบาท และรายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้น 569 ล้านบาท ขณะที่รายได้จากเงินปันผลและส่วนแบ่งกำไรจากเงินลงทุนลดลง 273 ล้านบาท

อย่างไรก็ตาม เมื่อเทียบกับช่วงเดียวกันของปีก่อน รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 35.8% สะท้อนรายได้จากธุรกรรม TIDLOR และกำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนที่เพิ่มขึ้นอย่างชัดเจน ทั้งนี้ ในช่วง 9 เดือนแรกของปี 68 รายได้ที่มิใช่ดอกเบี้ยรวมอยู่ที่ 38,758 ล้านบาท เพิ่มขึ้น 15.8% % เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยมาจากกำไรพิเศษจากธุรกรรม TIDLOR กำไรจากเครื่องมือทางการเงิน และหนี้สูญรับคืน

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB มีกำไรไตรมาส 3/68 อยู่ที่ 5,299.08 ล้านบาท เพิ่มขึ้น 0.53% เมื่อเทียบกับงวดเดียวกันของปีก่อน อยู่ที่ 5,270.95 ล้านบาท เนื่องจากไตรมาส 3/68 ธนาคารมีรายได้ที่มิใช่ดอกเบี้ยจำนวน 3,908 ล้านบาท เพิ่มขึ้น 7.4% จากไตรมาสก่อนหน้า

ส่วนใหญ่มาจากการเพิ่มขึ้นของรายได้ค่าธรรมเนียมและบริการสุทธิตามค่าธรรมเนียมหลักที่ดีขึ้นและส่วนหนึ่งจากการรับรู้ค่าธรรมเนียมค่านายหน้าซื้อขายหลักทรัพย์หลังจากการเข้าซื้อบริษัทหลักทรัพย์ธนชาต กำไรจากการขายทรัพย์สินรอการขายและสินทรัพย์อื่นๆ และรายได้อื่น สุทธิด้วยกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนที่ลดลง

อีกทั้ง เมื่อเทียบกับงวดเดียวกันของปีก่อน รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 23.1% โดยปัจจัยหลักมาจากรายได้ค่าธรรมเนียมและบริการสุทธิกำไรจากการขายทรัพย์สินรอการขายและสินทรัพย์อื่นๆ กำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านก าไรหรือขาดทุน และรายได้อื่น

ขณะที่ ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นในไตรมาส 3/68 อยู่ที่ 3,980 ล้านบาท ลดลง 16.5% เมื่อเทียบกับงวดเดียวกันของปีก่อน อยู่ที่ 4,764 ล้านบาท ส่วนอัตราส่วนสินเชื่อด้อยคุณภาพ (NPL ratio) ณ 30 กันยายน 68 อยู่ที่ร้อยละ 2.81 เพิ่มขึ้นจาก 2.73% ณ สิ้นเดือนมิถุนายน 68 และยังอยู่ในกรอบเป้าหมายของธนาคารที่ไม่เกิน 2.9%

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO รายงานผลประกอบการไตรมาส 3/68 อยู่ที่ 1,730.23 ล้านบาท เพิ่มขึ้น 0.98% % เมื่อเทียบกับงวดเดียวกันของปีก่อน อยู่ที่ 1,713.43 ล้านบาท โดยมีปัจจัยสนับสนุนจากรายได้รวมเติบโต 10.1% ประกอบด้วยรายได้ดอกเบี้ยสุทธิ เพิ่มขึ้น 1.3% จากต้นทุนเงินทุนที่ปรับลดลง สอดคล้องกับภาวะดอกเบี้ยขาลง อีกทั้ง มีรายได้ค่าธรรมเนียมธุรกิจธนาคารพาณิชย์ เพิ่มขึ้น 16.9% จากการฟื้นตัวของ ธุรกิจนายหน้าประกันภัย เป็นไปตามปริมาณการปล่อยสินเชื่อใหม่ที่ปรับตัวดีขึ้น

รวมถึง รายได้ที่เกี่ยวกับสินเชื่อที่เพิ่มขึ้น รายได้ค่าธรรมเนียมพื้นฐานธุรกิจจัดการกองทุนขยายตัว 11.4% จากการออกกองทุนรวม ใหม่ที่เพิ่มขึ้นในระหว่างไตรมาส นอกจากนี้ บริษัทมีกำไรจากเงินลงทุนที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไร หรือ ขาดทุน (FVTPL) เพิ่มขึ้นตามมูลค่าพอร์ตเงินลงทุนที่เพิ่มสูงขึ้น

อย่างไรก็ตาม รายได้ค่าธรรมเนียมการซื้อขายหลักทรัพย์ชะลอตัวลงตาม ปริมาณการซื้อขายในตลาดหลักทรัพย์ฯ ที่ลดลงในงวดนี้ บริษัทตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเพิ่มขึ้นมาอยู่ที่ 1.4% ของยอดสินเชื่อเฉลี่ย เพื่อรองรับความเสี่ยงจากปัจจัยทางเศรษฐกิจที่ยังเปราะบางในขณะที่ยังคงควบคุมค่าใช้จ่าย อย่างมีประสิทธิภาพ ส่งผลให้ค่าใช้จ่ายในการดำเนินงานลดลง 0.3%

ส่วนผลการดำเนินงานงวด 9 เดือนแรกปี 68 มีกำไรสุทธิ 5,017.12 ล้านบาท ลดลง 182.35 ล้านบาท หรือ 3.5% เมื่อเทียบกับงวด 9 เดือนแรกของปี 2567 สาเหตุมาจากการตั้งสำรองผลขาดทุนด้านเครดิตที่ คาดว่าจะเกิดขึ้นที่เพิ่มขึ้นมาอยู่ที่ 1.0% ของยอดสินเชื่อเฉลี่ย ตามแผนการตั้งสำรองกลับสู่ระดับปกติและรองรับความเสี่ยง จากปัจจัยทางเศรษฐกิจที่ยังเปราะบาง ในส่วนของรายได้ดอกเบี้ยสุทธิลดลง 0.8% จากการปรับลดอัตราดอกเบี้ยนโยบาย ของธนาคารแห่งประเทศไทยรวม 4 ครั้ง และการลดภาระดอกเบี้ยให้แก่ลูกหนี้กลุ่มเปราะบางใน โครงการ “คุณสู้ เราช่วย” ในขณะที่รายได้ที่มิใช่ดอกเบี้ยขยายตัว 9.4% จากรายได้ค่าธรรมเนียมธุรกิจธนาคารพาณิชย์ที่เพิ่มขึ้น 8.8% ตามการฟื้นตัวของธุรกิจนายหน้าประกันภัยและรายได้อื่นที่เกี่ยวกับสินเชื่อ รายได้ค่าธรรมเนียมพื้นฐานของธุรกิจจัดการกองทุนเพิ่มขึ้น 7.1% ตามสินทรัพย์ภายใต้การบริหารที่เติบโต อีกทั้ง ผลกำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่าน กำไรหรือขาดทุน (FVTPL) เพิ่มสูงขึ้นเมื่อเทียบกับงวดเดียวกันของปีก่อนหน้า

อย่างไรก็ตาม รายได้ค่าธรรมเนียมการซื้อขายหลักทรัพย์ชะลอตัว ตามมูลค่าการซื้อขายหลักทรัพย์ที่หดตัว ทั้งนี้ ในภาวะที่เศรษฐกิจยังคงเปราะบาง บริษัทยังคงควบคุม ค่าใช้จ่ายอย่างมีประสิทธิภาพ มีค่าใช่จ่ายในการดำเนินงานลดลง 2.8%

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP มีกำไรสุทธิไตรมาส 3/68 อยู่ที่ 1,670 ล้านบาท เพิ่มขึ้น 28% % เมื่อเทียบกับงวดเดียวกันของปีก่อน และมีกำไรเบ็ดเสร็จรวม 2,074 ล้านบาท เพิ่มขึ้น 50.9% จากการบริหารคุณภาพสินเชื่อที่มีประสิทธิภาพ ส่งผลให้สินเชื่อด้อยคุณภาพปรับตัวดีขึ้นต่อเนื่อง และผลขาดทุนจากการขายรถยึดลดลงอย่างมีนัยสำคัญ

ทั้งนี้ รายได้จากการดำเนินงานรวมยังคงอยู่ในระดับที่ดี ธนาคารสามารถกระจายรายได้จากหลายธุรกิจ โดยรายได้ที่มิใช่ดอกเบี้ยปรับเพิ่มขึ้นจากธุรกิจบริหารความมั่งคั่ง ค่าธรรมเนียมจากการจัดการกองทุน ค่านายหน้าขายประกัน และรายได้จากธุรกิจ Dime! รวมถึงกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน ซึ่งเพิ่มขึ้นตามภาวะตลาด ช่วยชดเชยรายได้ดอกเบี้ยสุทธิที่ลดลงจากการชะลอตัวของสินเชื่อภายใต้มาตรการบริหารคุณภาพสินทรัพย์ การปล่อยสินเชื่อในกลุ่มที่มีคุณภาพสูง และการช่วยเหลือลูกค้าผ่านโครงการ “คุณสู้ เราช่วย”

ด้านคุณภาพสินเชื่อยังอยู่ในระดับควบคุมได้ โดยอัตราส่วนสินเชื่อด้อยคุณภาพต่อสินเชื่อรวมอยู่ที่ 4.3% เท่ากับไตรมาสก่อนหน้า ขณะเดียวกัน ผลขาดทุนจากการขายรถยึดยังคงลดลงอย่างต่อเนื่อง ทั้งนี้ ธนาคารยังคงตั้งสำรองอย่างระมัดระวัง โดยมีค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss) ไตรมาส 3/68 จำนวน 909 ล้านบาท รวมถึงการตั้งสำรองพิเศษ (Management Overlay) เพื่อรองรับความเสี่ยงจากภาวะเศรษฐกิจที่ยังมีความไม่แน่นอน และกลุ่มลูกค้าในโครงการ “คุณสู้ เราช่วย” ส่งผลให้อัตราส่วนค่าเผื่อผลขาดทุนต่อสินเชื่อด้อยคุณภาพเพิ่มขึ้นเป็น 136.6%

ด้านค่าใช้จ่ายในการดำเนินงานไตรมาส 3/68 อยู่ที่ 3,742 ล้านบาท ลดลง 13.5% % เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยหลักมาจากการลดลงของผลขาดทุนจากการขายรถยึด ซึ่งอยู่ที่ 569 ล้านบาท ลดลง 53.2% จากไตรมาสเดียวกันของปี 67 ตามปริมาณรถยึดที่ทยอยลดลงอย่างต่อเนื่อง ขณะที่ค่าใช้จ่ายอื่น ๆ สามารถบริหารจัดการได้อย่างมีประสิทธิภาพ

สำหรับงวด 9 เดือนแรกปี 68 ธนาคารและบริษัทย่อยมีกำไรสุทธิรวม 4,141 ล้านบาท เพิ่มขึ้น 15.7% % เมื่อเทียบกับงวดเดียวกันของปีก่อน และมีกำไรเบ็ดเสร็จรวม 5,024 ล้านบาท เพิ่มขึ้น 32.1% โดยมีปัจจัยสนับสนุนหลักจากการลดลงของผลขาดทุนจากการขายรถยึดและผลขาดทุนด้านเครดิต รวมถึงการเติบโตของรายได้ที่มิใช่ดอกเบี้ยจากธุรกิจบริหารความมั่งคั่ง การจัดการกองทุน ธุรกิจ Dime! และค่านายหน้าขายประกัน แม้รายได้ดอกเบี้ยสุทธิจะปรับลดลงตามการชะลอตัวของสินเชื่อและการปรับลดอัตราดอกเบี้ย

ทั้งนี้ หากไม่รวมรายการที่เกี่ยวข้องกับทรัพย์สินรอการขาย อัตราส่วนค่าใช้จ่ายในการดำเนินงานต่อรายได้สุทธิในไตรมาส 3/68 อยู่ที่ 46.1% ลดลงจาก 47.8% % เมื่อเทียบกับงวดเดียวกันของปีก่อน สะท้อนถึงการควบคุมต้นทุนที่มีประสิทธิภาพมากขึ้น ส่วนค่าใช้จ่ายในการดำเนินงานรวมงวด 9 เดือนแรกอยู่ที่ 10,711 ล้านบาท ลดลง 14.0% % เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยมีสาเหตุหลักจากการลดลงของผลขาดทุนจากการขายรถยึดอย่างมีนัยสำคัญ อย่างไรก็ตาม หากไม่รวมรายการที่เกี่ยวข้องกับทรัพย์สินรอการขาย อัตราส่วนค่าใช้จ่ายในการดำเนินงานต่อรายได้สุทธิอยู่ที่ 46.6% เพิ่มขึ้นจาก 44.0% ในงวดเดียวกันของปี 67 ซึ่งเป็นผลจากรายได้ที่ปรับตัวลดลงในช่วงดังกล่าว

ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT รายงานกำไรไตรมาส 3 ปี 68 อยู่ที่ 1,013.5 ล้านบาท เพิ่มขึ้น 9.5% จาก 925.2 ล้านบาท ในไตรมาสก่อน ปัจจัยหลักมาจากรายได้ดอกเบี้ยที่เพิ่มขึ้น 114.0 ล้านบาท หรือ 2.6% สอดคล้องกับการขยายตัวของเงินให้สินเชื่อ 3.5% เมื่อเทียบกับไตรมาส 2 ปี 2568

นอกจากนี้ ธนาคารมีกำไรจากการวัดมูลค่ายุติธรรมของสินทรัพย์ทางการเงินที่วัดมูลค่าผ่านกำไรขาดทุน (FVTPL) จำนวน 84.8 ล้านบาท ขณะเดียวกันรายได้จากการดำเนินงานอื่นเพิ่มขึ้น 49.3 ล้านบาท ส่วนหนึ่งมาจากรายได้ค้างรับจากเงินชดเชยกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (FIDF) ภายใต้มาตรการ “คุณสู้เราช่วย” เพิ่มขึ้น 58.0 ล้านบาท

อย่างไรก็ดี ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) เพิ่มขึ้น 63.7 ล้านบาท หรือ 7.3% สอดคล้องกับการขยายตัวของสินเชื่อในช่วงไตรมาสดังกล่าว ส่งผลให้ NPL Coverage Ratio อยู่ในระดับสูงที่ 156.6% เพิ่มขึ้นจาก 148.6% ณ สิ้นปี 2567 เพื่อรองรับความไม่แน่นอนทางเศรษฐกิจในอนาคต

สำหรับอัตราส่วนหนี้สินที่ไม่ก่อให้เกิดรายได้ต่อเงินให้สินเชื่อรวม (Gross NPLs Ratio) ลดลงเล็กน้อยอยู่ที่ 4.2% จาก 4.4% ณ สิ้นปี 2567 โดยในไตรมาส 3 ปี 2568 เงินให้สินเชื่อรวมยังคงขยายตัว 3.5% จากไตรมาสก่อน และเพิ่มขึ้น 8.9% จากสิ้นปี 2567 โดยเฉพาะกลุ่มสินเชื่อเพื่อธุรกิจไมโครเอสเอ็มอี สินเชื่อที่ใช้ที่อยู่อาศัยเป็นหลักประกัน และสินเชื่อบุคคล

โดยธนาคารมีอัตราส่วนผลตอบแทนดอกเบี้ยสุทธิ (Net Interest Margin: NIM) อยู่ที่ 7.6% คงที่จากไตรมาสก่อน และอัตราผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) อยู่ในระดับสูงที่ 15.73% เมื่อเทียบกับอุตสาหกรรม

ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) หรือ LHFG ไตรมาสที่ 3 ปี 68 มีกำไรสุทธิ 924.6 ล้านบาท เพิ่มขึ้น 67.8% จากไตรมาสที่ 2 ปี 2568 ซึ่งมีกำไรสุทธิ 551.0 ล้านบาท และเพิ่มขึ้น 59.5% เมื่อเทียบกับงวดเดียวกันของปีก่อน ที่มีกำไรสุทธิ 579.8 ล้านบาท โดยได้รับแรงหนุนจากการเพิ่มขึ้นของรายได้จากการดำเนินงาน รวมถึงรายได้ค่าธรรมเนียมและบริการสุทธิ และรายได้จากการดำเนินงานอื่น

ด้านผลการดำเนินงานรวม 9 เดือนแรกของปี 68 บริษัทและบริษัทย่อยมีกำไรสุทธิ 2,045.3 ล้านบาท เพิ่มขึ้น 39.1% เมื่อเทียบกับงวดเดียวกันของปีก่อน ที่มีกำไรสุทธิ 1,470.5 ล้านบาท ปัจจัยหลักมาจากการเพิ่มขึ้นของกำไรจากเงินลงทุน และกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน (FVTPL) รวมถึงการลดลงของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

สำหรับรายได้ดอกเบี้ยสุทธิในไตรมาส 3/68 อยู่ที่ 1,736.4 ล้านบาท เพิ่มขึ้น 4.2% จากไตรมาสก่อน แต่ลดลง 0.2% เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยรายได้ดอกเบี้ยรวมอยู่ที่ 3,377.8 ล้านบาท เพิ่มขึ้น 0.2% ส่วนค่าใช้จ่ายดอกเบี้ยอยู่ที่ 1,641.4 ล้านบาท ลดลง 3.6% จากไตรมาสก่อนหน้า ขณะที่รายได้ดอกเบี้ยสุทธิรวมงวด 9 เดือนของปี 68 อยู่ที่ 5,074.5 ล้านบาท ลดลง 1.4% เมื่อเทียบกับงวดเดียวกันของปีก่อน แม้รายได้ดอกเบี้ยเพิ่มขึ้น 3.3% เป็น 10,140.8 ล้านบาท แต่ค่าใช้จ่ายดอกเบี้ยเพิ่มขึ้น 8.6% เป็น 5,066.3 ล้านบาท

ด้านรายได้ที่มิใช่ดอกเบี้ยสุทธิในไตรมาส 3/2568 อยู่ที่ 786.5 ล้านบาท เพิ่มขึ้นร้อยละ 58.2 จากไตรมาสก่อน และเพิ่มขึ้นร้อยละ 157.4 จากช่วงเดียวกันของปีก่อน โดยเป็นผลจากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนที่เพิ่มขึ้นอย่างมีนัยสำคัญ ขณะที่งวด 9 เดือนของปี 2568 บริษัทมีรายได้ที่มิใช่ดอกเบี้ยสุทธิรวม 1,634.1 ล้านบาท เพิ่มขึ้นร้อยละ 62.0 จากปีก่อน โดยได้รับแรงหนุนจากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และกำไรจากเงินลงทุนที่เติบโตต่อเนื่อง

ธนาคารซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT ไตรมาส 3/68 มีกำไรสุทธิอยู่ที่ 817.74 ล้านบาท เพิ่มขึ้น 37.28% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 595.67 ล้านบาท ซึ่งเป็นผลมาจากธนาคารยังมีกำไรสุทธิจากเงินลงทุนอยู่ที่ 2,296.49 ล้านบาท เพิ่มขึ้น 3,591% เมื่อเทียบกับงวดเดียวกันของปีก่อนทำได้เพียง 62.21 ล้านบาท และบริษัทมีการควบคุมค่าใช้จ่ายจากการดำเนินงานอื่น ๆ ลดลง มาอยู่ที่ 1,770.68 ล้านบาท ลดลงจากเมื่อเทียบกับปีก่อน 2,211.32 ล้านบาท สะท้อนถึงประสิทธิภาพในการบริหารต้นทุนของธนาคาร เป็นผลมาจากค่าใช้จ่ายด้านพนักงานลดลงเล็กน้อย

ขณะที่ผลประกอบการงวด 9 เดือนปี 68 มีกำไรสุทธิอยู่ที่ 1,830.38 ล้านบาท ลดลง 3.17% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 1,890.24 ล้านบาท สาเหตุจากรายได้จากการดำเนินงานรวม 10,549.4 ล้านบาท ลดลง 236.1 ล้านบาท หรือร้อยละ 2.2 เมื่อเทียบกับงวดเดียวกันของปีก่อน สาเหตุหลักมาจากรายได้ดอกเบี้ยสุทธิลดลงร้อยละ 15.1 และรายได้ค่าธรรมเนียมและบริการสุทธิลดลงร้อยละ 0.5 ขณะที่รายได้อื่นเพิ่มขึ้น 34%

กำไรจากการดำเนินงานก่อนหักผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นอยู่ที่ 5,248.4 ล้านบาท เพิ่มขึ้น 1,037.5 ล้านบาท หรือ 24.8% เนื่องจากค่าใช้จ่ายในการดำเนินงานลดลง 19.4%

อย่างไรก็ดี กำไรสุทธิของกลุ่มธนาคารอยู่ที่ 1,630.4 ล้านบาท ลดลง 59.9 ล้านบาท หรือ 3.2% เมื่อเทียบกับงวดเดียวกันของปีก่อน เนื่องจากผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเพิ่มขึ้น 59.5% โดยเป็นการตั้งสำรองเพิ่มเติมให้สอดคล้องกับหลักความระมัดระวังและเหมาะสมกับสถานการณ์เศรษฐกิจปัจจุบัน