TOA บวก 2% โบรกชี้ไตรมาส 4 ฟื้น ยอดขายทะลุ 5 พันล้าน ชูเป้า 37 บ.

TOA แนวโน้มผลประกอบการไตรมาส 4/65 ฟื้นตัว รับอานิสงค์บูรณะซ่อมแซมบ้านและอาคาร พร้อมคาดปี 66 ยอดขาย-กำไรโตเด่น โบรกแนะซื้อราคาเป้าหมาย 37 บ.

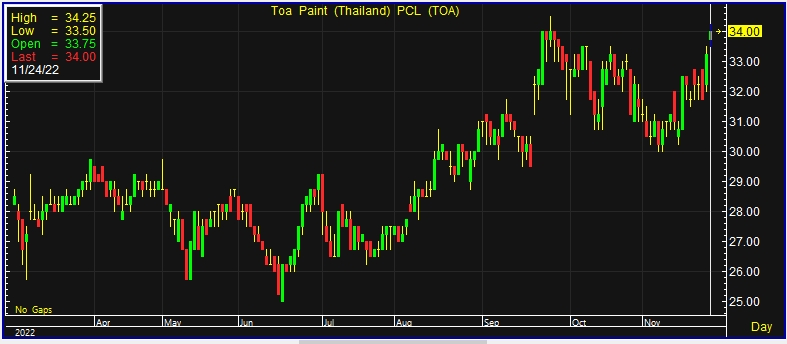

ผู้สื่อข่าวรายงานว่า วันนี้ (24 พ.ย.65) ราคาหุ้น บริษัท ทีโอเอ เพ้นท์ (ประเทศไทย) จำกัด (มหาชน) หรือ TOA ณ เวลา 14:30 น. อยู่ที่ระดับ 34.00 บาท บวก 0.75 บาท หรือ 2.26% สูงสุดที่ระดับ 34.25 บาท ต่ำสุดที่ระดับ 33.50 บาท ด้วยมูลค่าซื้อขาย 56.98 ล้านบาท

บริษัทหลักทรัพย์ เมย์แบงก์ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์วันนี้ (24 พ.ย.65) ว่า แนวโน้มผลประกอบการของ TOA ในไตรมาส 4/65 จะฟื้นตัวดีขึ้น เนื่องจากเป็นช่วงไฮซีซั่นของการทาสีอาคาร การสั่งซื้อที่อั้นมาหลังน้ำท่วม รวมถึงการบูรณะซ่อมแซม คาดจะทำให้ยอดขายสู่ระดับ 5,350 ล้านบาท เติบโตเพิ่มขึ้น 6% จากไตรมาสก่อนหน้า และเพิ่มขึ้น 15% เมื่อเทียบกับงวดเดียวกันของปีก่อน ส่วนต้นทุนวัตถุดิบที่ถูกลงจะทำให้อัตรากำไรขั้นต้นดีขึ้น 30% จาก 27.9% ในไตรมาสก่อน คาดจะทำให้กำไรฟื้นตัวดีขึ้นเป็น 480-500 ล้านบาท จาก 354 ล้านบาทในช่วงไตรมาส 3/65 และคาดว่าจะดีที่สุดของปี 65

นอกจากนี้ทางผู้บริหารเพิ่มคาดการณ์ยอดขายปี 65 คาดการณ์ว่าโต 18% จากเดิมคาดว่าโต 14-16% โดยได้แรงหนุนจากการขายผลิตภัณฑ์ที่ไม่ใช่สีมากขึ้น หลังจากมีการทยอยปรับขึ้นราคาในช่วง 9 เดือนแรกปี 65 คือ กลุ่มสี ปรับขึ้น 8-10% และ กลุ่มไม่ใช่สี ปรับขึ้น 4-6% ส่วนต้นทุนที่เกี่ยวเนื่องกับน้ำมัน (สัดส่วน 18%) ราคาได้อ่อนตัวลง

ขณะที่วัตถุดิบ Titanium Dioxide (TiO2) อ้างอิงจากตลาดยุโรปราคาค่อนข้างทรงตัวที่ 3,200 เหรียญ/ตัน แต่หากนำเข้าจากจีนจะมีราคาเพียง 2,200 เหรียญ/ตัน จึงมีการปรับสูตรนำ TiO2 จากจีนมาผสม 10% ในสีเกรดทั่วไป ส่วนอัตรากำไรขั้นต้นไตรมาส 4/65 คาดจะดีขึ้น 30% จากไตรมาส 3/65 หรือเท่ากับ 27.9% และเพิ่มเป็น 31-32% ในปี 66 และตั้งเป้าหมายยอดขายจะโตมากกว่า 10%

ทั้งนี้จากยอดขาย 9 เดือนแรกที่เติบโตสูง 18% และเพื่อให้สอดคล้องกับประมาณการของผู้บริหาร จึงปรับเพิ่มประมาณการยอดขายปี 65 เพิ่มขึ้น 3% สู่ระดับ 20,554 ล้านบาท หรือเติบโต 17% ส่วนในปี 66 เพิ่มขึ้น 6% สู่ระดับ 22,198 ล้านบาท เติบโต 8% แต่ยังต่ำกว่าประมาณการของผู้บริหารเล็กน้อย ทั้งนี้บริษัทฯ ปรับลดกำไรปี 65 ลง 8% เหลือ 1,758 ล้านบาท หรือลดลง 4% อันมาเนื่องจากปีนี้ถูกกระทบจากต้นทุนที่สูงขึ้น ในขณะที่บริษัทฯ ยังคงประมาณการกำไรปี 66 เท่ากับ 2,145 ล้านบาท เติบโตขึ้นจากปีนี้ 22%

ดังนั้นเปลี่ยนไปใช้ราคาเป้าหมายปี 66 ได้เท่ากับ 37 บาท บนฐาน Forward P/E เฉลี่ยประมาณ 35 เท่า เพิ่มจากเดิม 35 บาท คงแนะนำ “ซื้อ”