DITTO ดีด 4% โบรกแนะ “ซื้อ” ชูเป้า 55 บาท ครึ่งปีหลังโตแกร่ง ตุนแบ็กล็อกกว่า 5.3 พันล้าน

DITTO ดีด 4% โบรกคาดแนวโน้มครึ่งปีหลังเติบโตแกร่งจากช่วงเดียวของปีก่อน หลังมีงานในมือ backlog ระดับสูงกว่า 5.3 พันล้านบาท ทยอยรับรู้ในอีก 2-3 ปีข้างหน้า แนะนำ “ซื้อ” ราคาเป้าหมายปี 66 ที่ 55.00 บาท/หุ้น

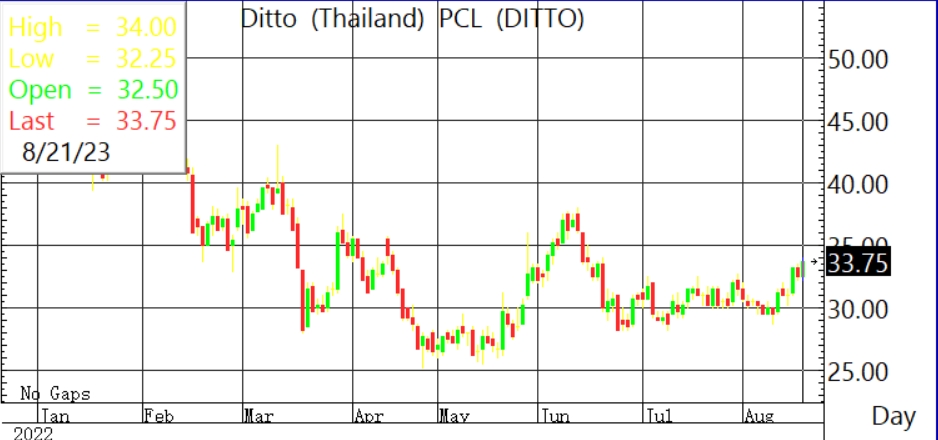

ผู้สื่อข่าวรายงานว่า วันนี้ (21 ส.ค. 2566) ราคาหุ้น บริษัท ดิทโต้ (ประเทศไทย) จำกัด (มหาชน) หรือ DITTO ล่าสุด ณ เวลา 12:30 น. ปิดตลาดภาคเช้าอยู่ที่ระดับ 33.75 บาท บวก 1.25 บาท หรือ 3.85% สูงสุดที่ระดับ 34.00 บาท ต่ำสุดที่ระดับ 32.25 บาท ด้วยมูลค่าการซื้อขาย 119.19 ล้านบาท

บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ โดยยังคงประมาณการกำไรปกติปี 2566 อยู่ที่ 317 ล้านบาท เพิ่มขึ้น 34% เมื่อเทียบกับช่วงเดียวของปีก่อน แต่ EPS ลดลง 4% เมื่อเทียบกับช่วงเดียวของปีก่อน dilution effect) โดยครึ่งแรกของปี 66 คิดเป็น 55% ของประมาณการดังกล่า มีโอกาสเกิด upside อย่างไรก็ตามรอดูพัฒนาการของธุรกิจโดยเฉพาะธุรกิจรับเหมาวิศวกรรมเทคโนโลยีซึ่งการรับรู้รายได้ค่อนข้างแกว่ง

ขณะที่แนวโน้มครึ่งปีหลังเติบโตจากช่วงเดียวของปีก่อน จากงาน backlog ระดับสูงกว่า 5.3 พันล้านบาท ทยอยรับรู้ในอีก 2-3 ปีข้างหน้า

อย่างไรก็ตาม แนะนำ “ซื้อ” ราคาเป้าหมายปี 2566 ที่ 55.00 บาท/หุ้น อิง SOTP แบ่งเป็น 1) ธุรกิจเดิม (ระบบงานถ่ายเอกสาร,ระบบจัดการเอกสารและความปลอดภัยด้านไซเบอร์, รับเหมาวิศวกรรมเทคโนโลยี) ประเมิน 15.00 บาท (อิง EPS กลุ่มธุรกิจเดิมปี 66 ที่ 0.46 บาท และ PER 30 เท่า) 2) ธุรกิจ carbon credit ประเมินมูลค่า 40.00 บาท (อิง DCF – WACC 7.3%, TG 3.0%) Key catalyst คือ 1) การประมูลงานจากภาครัฐที่คาดมีมากขึ้นในส่วนของวิศวกรรมเทคโนโลยีราว 5 พันล้านบาทในปี 66 (2) การเติบโตในอัตราเร่งของธุรกิจจัดการข้อมูลหลังการออก พ.ร.บ. การปฏิบัติราชการทางอิเล็กทรอนิกส์ (3) การได้โครงการพัฒนาเพิ่มเติมของ carbon credit และโอกาสที่ราคาจะอยู่ในระดับสูงจากความต้องการเพื่อเข้าสู่ netzero carbon ในปี 2593