COM7 ร่วง 13% เซ่นกำไร Q3 หดตัวแตะ 611 ล้านบาท หลังค่าใช้จ่ายพุ่ง

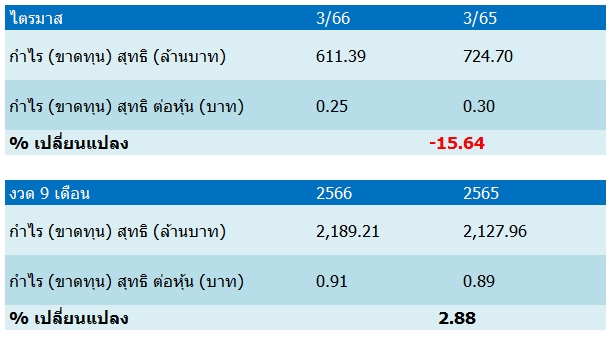

COM7 รูดเกือบ 13% หลังกำไรไตรมาส 3 ลดลง 16% มาที่ 611 ล้านบาท หลังค่าใช้จ่ายในการขายและบริหารเพิ่มขึ้น

ผู้สื่อข่าวรายงานว่า วันนี้ (13 พ.ย.66) ราคาหุ้น บริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 ณ เวลา 11:48 น. อยู่ที่ระดับ 22.70 บาท ลบ 3.30 บาท หรือ 12.69% สูงสุดที่ระดับ 24.80 บาท ต่ำสุดที่ระดับ 22.30 บาท ด้วยมูลค่าการซื้อขาย 1.34 พันล้านบาท

โดยราคาหุ้น COM7 ปรับตัวลดลงวันนี้ หลังรายงานผลประกอบการงวดไตรมาส 3/66 ออกมาลดลง ดังนี้

โดยปัจจัยที่ส่งผลให้บริษัทมีกำไรสุทธิลดลง เนื่องจากรายได้จากการขายและการให้บริการในไตรมาส 3/66 จำนวน 16,320.9 ล้านบาท เพิ่มขึ้น 9.6% จากช่วงเดียวกันของปีก่อน น้อยกว่าเป้าหมายที่ตั้งไว้ที่ 20% เนื่องจากรายได้จากสาขาที่ปิดปรับปรุงไปในไตรมาสก่อนและกลับมาทยอยเปิดในไตรมาสนี้ มีรายได้เข้ามาไม่เต็มไตรมาส และรายได้จากธุรกิจ ADEPT ที่ประกอบกิจการค้าส่งได้ยกเลิกการขายสินค้าแบรนด์ Realme โดยในปีก่อนมีรายได้ที่มาจากแบรนด์ดังกล่าวทั้งสิ้น 455.0 ล้านบาท ขณะที่ไตรมาสนี้การขายสินค้าแบรนด์อื่นเพื่อทดแทนยังไม่สามารถชดเชยรายได้ที่หายไปได้

ด้านค่าใช้จ่ายในการขายรวมที่ 1,109.8 ล้านบาท เทียบกับปีก่อนที่ 940.1 ล้านบาท เพิ่มขึ้น 169.7 ล้านบาท หรือ 18.1% สาเหตุหลักจาก จำนวนสาขาที่เพิ่มขึ้น 205 สาขา จากปีก่อนจำนวนสาขารวมเท่ากับ 1,113 สาขา เพิ่มขึ้นเป็น 1,318 สาขาในไตรมาสนี้ โดยจำนวนสาขามากกว่าครึ่งหนึ่งเป็นร้าน BeBePhone ทำให้ค่าใช้จ่ายที่เกี่ยวข้องทั้งหมดถูกรับรู้เต็มจำนวนในไตรมาสนี้ (ค่าใช้จ่ายพนักงาน, ค่าเช่า, ค่าเสื่อมราคา เป็นต้น)

ด้านรายการขาดทุนจากการด้อยค่าสินทรัพย์ทางการเงิน เท่ากับ 37.3 ล้านบาท จำนวนผลขาดทุนนี้เกิดจากการตั้งสำรองหนี้สงสัยจะสูญของ ธุรกิจ Ufund จากการเช่าซื้อสินค้ากลุ่มที่ไม่ต้องวางหลักทรัพย์ค้ำประกันในช่วงไตรมาส 3 ของปีก่อน ทั้งนี้บริษัทฯได้ทยอยบันทึกรายการขาดทุน จากการด้อยค่าสินทรัพย์ทางการเงินตาม TFRS9 สำหรับในไตรมาสถัดๆ ไปคาดว่ารายการขาดทุนจากการด้อยค่าสินทรัพย์จะค่อยๆ ปรับตัวลดลงและกลับเข้าสู่ระดับที่เหมาะสม

อย่างไรก็ตามการตั้งสำรองหนี้เป็นไปอย่างรอบคอบและระมัดระวัง เพื่อรองรับความไม่แน่นอนที่อาจจะเกิดขึ้น นับตั้งแต่ที่ธุรกิจ Ufund ได้ปรับเปลี่ยนวิธีการดำเนินงานและปรับปรุงกระบวนการอนุมัติเพื่อลดภาระความเสี่ยงในไตรมาส 4/65 บริษัทฯ ได้เห็นถึงพัฒนาการคุณภาพของลูกหนี้ที่ดีขึ้นอย่างต่อเนื่อง โดยบริษัทฯจะรักษาคุณภาพลูกหนี้ให้อยู่ในระดับที่เหมาะสม ภายใต้นโยบายการบริหารความเสี่ยง

ขณะที่ต้นทุนทางการเงินรวมของบริษัทฯอยู่ที่ 69.5 ล้านบาท เพิ่มขึ้น 44.5 ล้านบาท จากปีก่อนที่ 25.0 ล้านบาท สาเหตุหลักมาจาก 2 ปัจจัย 1) ดอกเบี้ยการกู้ยืมเงินเพิ่มขึ้นตามการปรับอัตราดอกเบี้ยนโยบาย และ 2) เงินกู้ยืมระยะสั้นเพื่อใช้เป็นเงินทุนหมุนเวียนในการซื้อสินค้าและขยายสาขา ทั้งนี้ บริษัทฯ มีความพยายามในการลดสินค้าคงเหลือ รวมถึงการเจรจากับ Supplier ในการเพิ่ม Credit Term เพื่อให้สินค้ำคงเหลือและต้นทุนทางการเงินอยู่ในระดับที่เหมาะสม