CK บวก 6% เก็งคว้างานโครงการใหม่รัฐเม.ย.นี้ โบรกแนะ “ซื้อ” เป้า 26 บาท

CK บวก 6% เก็งคว้างานโครงการใหม่ภาครัฐในปีนี้ในช่วงเดือน เม.ย. อาทิ ทางด่วนจตุโชติ-ลาลูกกา, รถไฟฟ้าสายสีแดงส่วนต่อขยาย และรถไฟทางคู่ขอนแก่น-หนองคาย ขณะที่บล.ฟินันเซีย ไซรัส คาดกําไรสุทธิปี 67 ที่ 1.9 พันล้านบาท เพิ่มขึ้น 25% เมื่อเทียบกับงวดเดียวของปีก่อน แนะนํา “ซื้อ” ราคาเหมาะสม 26 บาท

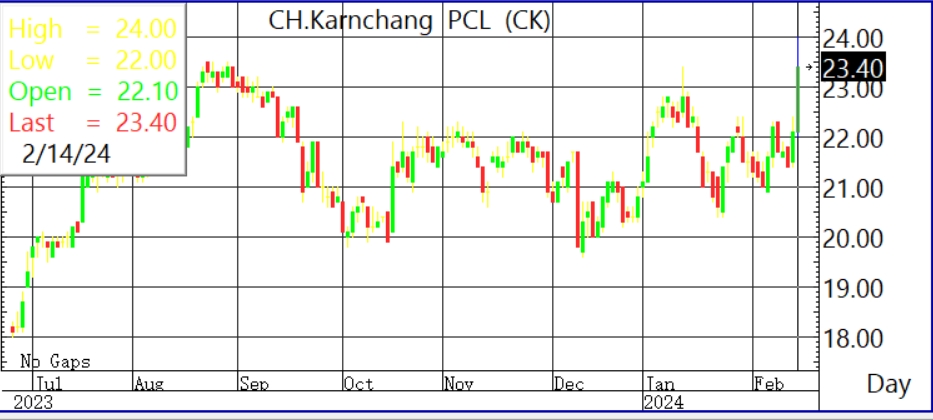

ผู้สื่อข่าวรายงานว่า วันนี้ (14 ก.พ. 67) ราคาหุ้น บริษัท ช.การช่าง จำกัด (มหาชน) หรือ CK ณ เวลา 11:27 น. อยู่ที่ระดับ 23.40 บาท บวก 1.30 บาท หรือ 5.88% สูงสุดที่ระดับ 24.00 บาท ต่ำสุดที่ระดับ 22.00 บาท ด้วยมูลค่าการซื้อขาย 250.90 ล้านบาท

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ แนะนำ “ซื้อ” CK ราคาเป้าหมาย Consensus 26.46 บาท โดยประเมินเม็ดเงินลงทุนภาครัฐฯหนุน Sentiment โดยภาครัฐฯเตรียมอัดฉีดเม็ดเงินและเร่งการเบิกจ่ายเงินงบประมาณที่ล่าช้า รวมทั้งงบประมาณประจำปี 2567 (ที่ล่าช้าปีก่อน) ที่เตรียมอัดฉีดได้ในเดือน พ.ค.นี้ รวมถึงประเมินธุรกิจที่ CK ถือหุ้นอยู่มีแนวโน้มดีต่อเนื่อง อาทิ CKP ผลกระทบจาก El Nino ต่อปริมาณน้ำในเขื่อนน้อยกว่าคาด ส่วน BEM โดยการท่องเที่ยวฟื้นตัว+ผลจากฟรีวีซ่าจีน–ไทย 4) Valuation ไม่แพง Forward PE ที่ 19 เท่า ขณะที่ Consensus คาดกำไรปีนี้โต เพิ่มขึ้น 25% เมื่อเทียบกับช่วงเดียวของปีก่อน และ Market cap ของ CK ปัจจุบันต่ำกว่ามูลค่า Marketcap ของ บ.ลูกตามสัดส่วนการถือหุ้นราว 33% โดยไม่ได้รวม Valuation ของธุรกิจรับเหมาฯ

บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่าคาดกําไรสุทธิของ CK ในช่วงไตรมาส 4/66 ที่ 150 ล้านบาท ลดลง 77% จากไตรมาสก่อน และเพิ่มขึ้น 33% เมื่อเทียบกับช่วงเดียวของปีก่อน โดยการลดลงจากไตรมาส เนื่องจากไม่มีเงินปันผลรับจาก TTW รวมถึงการปรับลงของกําไร BEM และ CKP ส่วนการที่เติบโตจากไตรมาสก่อน หนุนจากรายได้ก่อสร้างคาดเติบโตดีจากความคืบหน้าของโรงไฟฟ้าหลวงพระบาง, รถไฟทางคู่เด่นชัยและรถไฟฟ้าม่วงใต้ รวมถึงส่วนแบ่งกําไรบริษัทร่วมที่คาดว่าจะเพิ่มขึ้น 69% เมื่อเทียบกับช่วงเดียวของปีก่อน แต่ลดลง 32% จากไตรมาสก่อน ตามปัจจัยฤดูกาลของ BEM และ CKP คาดกําไรสุทธิปี 66 จบที่ 1.5 พันล้านบาท เพิ่มขึ้น 35% เมื่อเทียบกับช่วงปีก่อน Backlog ณ สิ้นปี 66 คาดที่ 1.3 แสนล้านบาท เทียบเท่ารายได้ 3 ปี และคงคาดกําไรสุทธิปี 67 ที่ 1.9 พันล้านบาท เพิ่มขึ้น 25% เมื่อเทียบกับงวดเดียวของปีก่อนคงราคาเหมาะสม 26 บาท แนะนํา “ซื้อ”

บริษัทหลักทรัพย์ ไอร่า จำกัด (มหาชน) ระบุในบทวิเคราะห์ โดยคาดว่า CK จะได้รับแรงเก็งกำไรจากลงทุนโครงการใหม่จากภาครัฐในปีนี้ในช่วงเดือน เม.ย. อาทิ 1.) ทางด่วนจตุโชติ-ลาลูกกา 2.) รถไฟฟ้าสายสีแดงส่วนต่อขยาย 3.) รถไฟทางคู่ขอนแก่น-หนองคาย คาดจะหนุนทิศทางราคาปรับตัวขึ้นได้ ส่วนทางเทคนิคราคายกจุดต่ำสุดใหม่ในภาพระยะสั้น พยายาม Breakout แนวต้านที่เส้นแนวโน้มขาลงระยะสั้นพร้อมปริมาณการซื้อขายเริ่มเพิ่มขึ้น ขณะที่เครื่องมือทางเทคนิค MACD และ SSTO เริ่มกลับมามีกาลังขึ้นอีกครั้ง