AOT บวกต่อ 4% นิวไฮรอบ 10 เดือน รับดับเบิลบิ๊กเซอร์ไพรส์ โบรกอัพเป้าใหม่สูงสุด 56 บ.

AOT บวกต่อ 4% นิวไฮรอบ 10 เดือน รับ 2 ข่าวบิ๊กเซอร์ไพรส์ ทั้งดีลดิวตี้ฟรีกับคิง เพาเวอร์ ที่เคลียร์ทุกจุด และไฟเขียวขึ้น PSC อัดรายได้พุ่งทันที ไม่ต้องรอสร้างเทอร์มินัลใหม่ โบรกฯพาเหรดอัพเป้าดันมูลค่าพุ่งแตะ 56 บาท

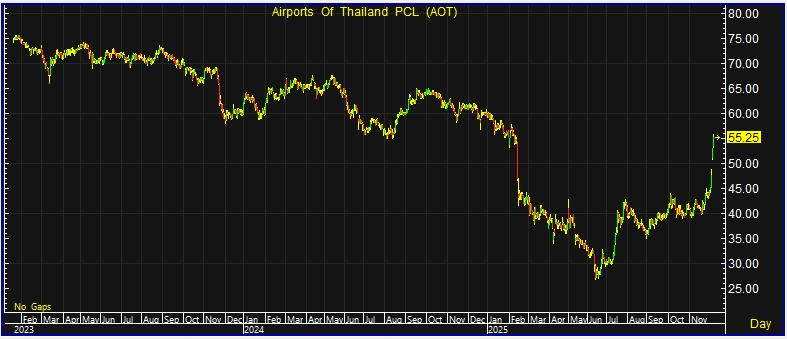

ผู้สื่อข่าวรายงานว่า วันนี้(8ธ.ค.68) ราคาหุ้นบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ AOT ณ เวลา 10:05 น. อยู่ที่ระดับ 55.25 บาท บวก 2.25 บาท หรือ 4.25% ราคาสูงสุด 55.75 บาท ราคาต่ำสุด 53.25 บาท ด้วยมูลค่าซื้อขาย 1.22 พันล้านบาท โดยราคาหุ้นปรับตัวขึ้นต่อจากเมื่อวันศุกร์(4 ธ.ค. 2568 ) และทำนิวไฮรอบ 10 เดือน โดยเทียบตั้งแต่หุ้นยืนที่ระดับ 56.00 บาท เมื่อวันที่ 7 ก.พ.68

โดยปัจจัยหนุนราคาปรับตัวขึ้นต่อเนื่องมาจากนักลงทุนต่างชาติและรายย่อยซื้อสุทธิ ตอบรับปัจจัยหนุนสำคัญ 2 ประการที่ดีกว่าตลาดคาด คือ 1) กรณีที่ประชุมคณะกรรมการ AOT เมื่อวันที่ 2 ธันวาคม 2568 มีมติเห็นชอบแนวทางแก้ไขปัญหาการประกอบกิจการจําหน่ายสินค้าปลอดอากร (ดิวตี้ฟรี) ของบริษัท คิง เพาเวอร์ ดิวตี้ฟรี จำกัด (KPD) ประกอบด้วย ท่าอากาศยานสุวรรณภูมิ/ท่าอากาศยานดอนเมือง/ท่าอากาศยานภูเก็ต ท่าอากาศยานเชียงใหม่ และท่าอากาศยานหาดใหญ่

2) กรณีที่ประชุมคณะกรรมการการบินพลเรือน (กบร.) เมื่อวันที่ 3 ธันวาคม 2568 มีมติให้ AOT ปรับขึ้นค่าบริการผู้โดยสารขาออก (PSC) สำหรับเส้นทางระหว่างประเทศทั้ง 6 ท่าอากาศยานของ AOT อีก 390 บาทต่อคน จากปัจจุบันที่ AOT จัดเก็บในอัตรา 730 บาทต่อคน เป็น 1,120 บาทต่อคน แต่คงอัตราการจัดเก็บเส้นทางบินในประเทศที่ 130 บาทต่อคนต่อไป

บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) แนะนำ “ซื้อ” หุ้นบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) หรือ AOT โดยปรับราคาเป้าหมายขึ้นจาก 47 บาท เป็น 56 บาท หลังจาก AOT ประเมินว่าทั้ง 2 ประเด็นดังกล่าวเป็นปัจจัยหนุนที่ชัดเจนทั้งจากรายได้กิจการบิน (Aero) และรายได้ที่ไม่เกี่ยวกับกิจการบิน (Non Aero) ส่งผลให้กำไรของ AOT แข็งแกร่งขึ้น โดยปรับเพิ่มกำไรปีงบประมาณ 2569 (ต.ค. 2568-ก.ย. 2569) 12% และปีงบประมาณ 2570 (ต.ค. 2569-ก.ย. 2570) อีก 14% โดยการแก้ไขสัญญาสัมปทานกับ KPD ได้สร้างการเติบโตของกำไรราว 5% ขณะที่การปรับขึ้นค่า PSC สามารถสร้างการเติบโตได้อีก 10% ในปี 2570 รวมมีอัพไซต์ 21% ในระยะกลางและระยะยาว โดยปี 2569 กำไรเติบโต 21% และเติบโต 34% ในปี 2570

นอกจากนี้ การปรับขึ้นค่า PSC ยังเป็นเรื่องเชิงบวกที่เหนือความคาดหมาย ซึ่งเดิมเคยคาดการณ์ว่าจะมีการปรับขึ้นราว 200-300 บาทต่อคน แต่ปรับขึ้นจริงถึง 390 บาทต่อคน ซึ่งช่วยให้ AOT สร้างรายได้ทันทีจากการเติบโตของผู้โดยสาร โดยไม่ต้องรอให้การลงทุนพัฒนาโครงสร้างพื้นฐานขยายครบถ้วนก่อน อาทิ อาคารผู้โดยสารด้านทิศใต้ (South Terminal) หากสมมติว่า AOT จะเพิ่มงบลงทุนจาก 8 พันล้านบาทในปี 2569 เป็น 1.8 หมื่นล้านบาทในปี 2570 และแตะจุดสูงสุดที่ 2.5 หมื่นล้านบาทในปี 2571 การปรับขึ้น PSC จะช่วยเป็นเกราะรองรับความเสี่ยง รักษาความสามารถการทำกำไร แม้อยู่ในช่วงลงทุนหนัก ซึ่งปัจจัยนี้เป็นบวกเชิงโครงสร้าง โดยเฉพาะเมื่อ AOT จะทบทวนแผนการลงทุน ปรับให้เหมาะสมกับสถานการณ์การเดินทางทั่วโลกและการท่องเที่ยวในปัจจุบัน

ด้านการแก้สัญญาดิวตี้ฟรีที่ท่าอากาศยานสุวรรณภูมิ ซึ่งคิดเป็น 70% ของรายได้สัมปทาน MG จะถูกปรับลดจาก 371 บาท/ผู้โดยสาร เหลือ 232.9 บาท/ผู้โดยสาร แต่ปรับเพิ่มปีละ 5% และมีสัดส่วนแบ่งรายได้ (Revenue Sharing) ใหม่ที่ 20% และสามารถเพิ่มเป็น 35% ของรายได้ KPD ตามลำดับ โดยคาดว่าผู้โดยสารขาออกของสนามบินสุวรรณภูมิอยู่ที่ 25 ล้านรายในปี 2568 และ 26.2 ล้านรายในปี 2570 เพิ่มขึ้น 5% YoY ซึ่งคาดว่ารายได้ KPD ในปี 2569 จะอยู่ที่ 6 พันล้านบาท (เทียบกับ 8.8 พันล้านบาทในปี 2568) และยังสูงกว่าที่เคยประมาณการไว้ที่ 5.1 พันล้านบาท นอกจากนี้ อายุสัมปทานยังถูกขยายออกไปอีก 2 ปี จนถึงปี 2578 ให้สอดคล้องกับแผนขยายอาคารผู้โดยสาร

บริษัทหลักทรัพย์ เอเซีย พลัส จำกัด ปรับประมาณการกำไรปกติของ AOT ปี 2569 โดยปรับเพิ่มขึ้นจากประมาณการเดิม 7% สู่ระดับ 23,000 ล้านบาท เติบโต 26% YoY ขณะที่ปี 2570 มีการปรับเพิ่มขึ้นจากเดิม 31% มาอยู่ที่ 29,800 ล้านบาท เติบโตแข็งแกร่ง 30% YoY ส่งผลให้บริษัทสามารถทำ ROE เฉลี่ยราว 18% เมื่อประเมินด้วยวิธี DCF ให้มูลค่าเหมาะสม (Fair Value) ปี 2569 ขยับขึ้นมาอยู่ที่ 55 บาท จากเดิมที่เคยประเมินไว้ 48 บาท โดยคิดเป็น PER ปี 2569-2570 ที่ประมาณ 34 เท่า และ 26 เท่า ตามลำดับ

บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) ปรับคำแนะนำเป็น “ซื้อ” หุ้น AOT โดยประเมินมูลค่าเหมาะสมใหม่ที่ 53 บาท หลังจากได้ความชัดเจนการปรับขึ้นค่า PSC และการแก้ไขสัญญาดิวตี้ฟรีคิง เพาเวอร์ ซึ่งการปรับขึ้นค่า PSC นั้นสูงกว่าที่ บล.พายฯ เคยประเมินไว้ จึงมาชดเชยกับสัญญาใหม่ร้านค้าดิวตี้ฟรีจากคิง เพาเวอร์ ที่ต่ำกว่าที่เคยประเมินไว้ ซึ่งรวมแล้ว AOT มีรายได้เพิ่มขึ้นมากกว่าลดลง จึงประเมินกำไรสุทธิปี 2569 ขึ้นจากเดิม 27% มาอยู่ที่ 22,437 ล้านบาท เติบโตกว่าปีก่อนหน้า 24% โดยจะเริ่มเห็นการเติบโตที่ชัดเจนตั้งแต่ไตรมาส 3/2569 (เม.ย.-มิ.ย. 2569) เป็นต้นไป ทั้งนี้ AOT จะจ่ายเงินปันผลจากผลประกอบการปีงบประมาณ 2568 ในอัตรา 0.81 บาทต่อหุ้น โดยขึ้นเครื่องหมาย XD (วันที่ไม่ได้รับสิทธิปันผล) วันที่ 11 ธันวาคม 2568 และจ่ายปันผลวันที่ 2 กุมภาพันธ์ 2569

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ยังคงคำแนะนำ Neutral หุ้น AOT แต่ปรับราคาเป้าหมายขึ้นเป็น 44.75 บาท และมี Upside (Best case 53.50 บาท) จากเป้าหมายสถิติการบินของ AOT ที่สูงกว่าคาด และจากทั้ง 2 ประเด็นที่ได้ข้อสรุปชัดเจนแล้ว คือ การแก้สัญญาดิวตี้ฟรี คิง เพาเวอร์ และการปรับขึ้นค่า PSC บล.กรุงศรีฯ จึงปรับประมาณการกำไรปี 2569-2570 ขึ้น 28% และ 55% เป็น 20,203 ล้านบาท และ 26,384 ล้านบาท ตามลำดับ โดยปรับเพิ่มรายได้ค่าสัมปทานปี 2570 ขึ้นเล็กน้อย 1% (คาดเริ่มสัญญาใหม่ตั้งแต่เดือนมกราคม 2569) และปรับเพิ่มรายได้ค่า PSC ปี 2569 ขึ้น 18% และปี 2570 ขึ้น 38% (คาดเริ่มเก็บค่า PSC อัตราใหม่ตั้งแต่เดือนเมษายน 2569)

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด อยู่ระหว่างการทบทวนคำแนะนำ และราคาเป้าหมายใหม่หุ้น AOT หลังจาก AOT มีการแก้สัญญาดิวตี้ฟรี คิง เพาเวอร์ และการปรับขึ้นค่า PSC เนื่องจากมีมุมมองแนวโน้มกำไรระยะยาวของ AOT เชิงบวก จากปัจจัยสำคัญ 2 ประเด็นดังกล่าว

โดยการแก้สัญญาดิวตี้ฟรีของท่าอากาศยานสุวรรณภูมินั้น ในเบื้องต้น บล.เคจีไอฯ ประมาณการกำไรปีงบประมาณ 2569 จะมี upside อยู่ราว 17% และมี upside ต่อ valuation ปัจจุบันราว 10% ด้วย ขณะที่การปรับขึ้นค่า PSC จะช่วยหนุนกำไรและ valuation ของ AOT เริ่มตั้งแต่ปีงบประมาณ 2569 เป็นต้นไป

ด้านบริษัทหลักทรัพย์ ทิสโก้ จำกัด ปรับคำแนะนำหุ้น AOT จากขาย เป็นถือ โดยปรับเพิ่มมูลค่าที่เหมาะสมเป็น 47 บาท จากเดิม 33 บาท เนื่องจากข้อสรุปการแก้ไขสัญญาดิวตี้ฟรีกับคิง เพาเวอร์ และอัตราการขึ้นค่า PSC ดีกว่าที่คาดไว้ก่อนหน้า และราคาหุ้น AOT ได้เพิ่มขึ้น 65% จากจุดต่ำสุดช่วงกลางปี 2568 ซึ่งเชื่อว่าตลาดได้ประเมินราคาทั้งการปรับเพิ่ม PSC และค่าเผื่อ MG ของคิง เพาเวอร์ไว้เต็มแล้ว

ล่าสุดเจพีมอร์แกน (JPMorgan) ปรับเพิ่มน้ำหนักการลงทุนในหุ้นบริษัท ท่าอากาศยานไทย จำกัด (มหาชน) [AOT] จาก “ลดน้ำหนักการลงทุน” (Underweight) เป็น “คงน้ำหนักการลงทุน” (Neutral) พร้อมปรับเพิ่มราคาเป้าหมายจาก 33 บาท เป็น 49 บาทต่อหุ้น หลังจากได้ความชัดเจนในการปรับค่าบริการผู้โดยสารขาออก และการแก้ไขสัญญาร้านค้าปลอดภาษีในสนามบินของ AOT โดยประเมินว่า กำไรต่อหุ้น (EPS) สำหรับปีงบประมาณ 2570-2571 น่าจะเพิ่มขึ้นประมาณ 50-55% ซึ่งเป็นปัจจัยที่ผลักดันให้มีการปรับเพิ่มราคาเป้าหมายสูงขึ้นถึง 48% มาอยู่ที่ 49 บาทต่อหุ้น