อนาคต JASIF ในอ้อมอก JAS

คำถามแรกอยู่ที่ว่า “มันจะเกิดอะไรขึ้นหากวันหนึ่ง JAS จ่ายค่าเช่าให้ JASIF ไม่ไหวอีกต่อไป?” คำถามถัดมาคือ “ยีลด์ที่ผู้ถือหน่วยเคยเสวยสุขกันปี ๆ หนึ่ง 8-10% จะยังได้กันต่อไปอีกหรือไม่?”

เป็นที่ทราบกันดีว่าลูกค้าเช่าโครงข่ายใยแก้วนำแสงของ JASIF ในปัจจุบันมีแค่ JAS ผ่านบริษัทย่อย 2 แห่ง คือ TTTBB และ TTTI เท่านั้น

แน่นอนนั่นหมายถึงอนาคตในเชิง “โอกาส” และ “ความเสี่ยง” ทั้งหมดถูกผูกชะตาไว้กับความเป็นไปของ JAS

JAS ในกรณีนี้คือผู้สนับสนุน หรือ Sponsor ของ JASIF ซึ่งผลประกอบการตลอดช่วงหลายไตรมาสที่ผ่านมา จัดว่าอยู่ในอาการ “อ่อนเปลี้ย” จนถึงขั้นน่าเป็นห่วง..

แม้ว่าช่วงสองไตรมาสที่ผ่านมา คือ Q4/64 และ Q1/65 จะพลิกมามีกำไรได้ แต่ดูภาพรวมของ “งบปี” ยังเป็นลักษณะขาดทุนต่อเนื่อง

เช่นงวดปี 2563 มีตัวเลขขาดทุนสุทธิ 3,126 ล้านบาท และปี 2564 ขาดทุนสุทธิ 1,501 ล้านบาท

แถมยังไม่นับรวมไส้ในของงบการเงิน โดยเฉพาะพวกตัวบ่งชี้อนาคตที่ยังมีความเปราะบางอยู่หลายประเด็น

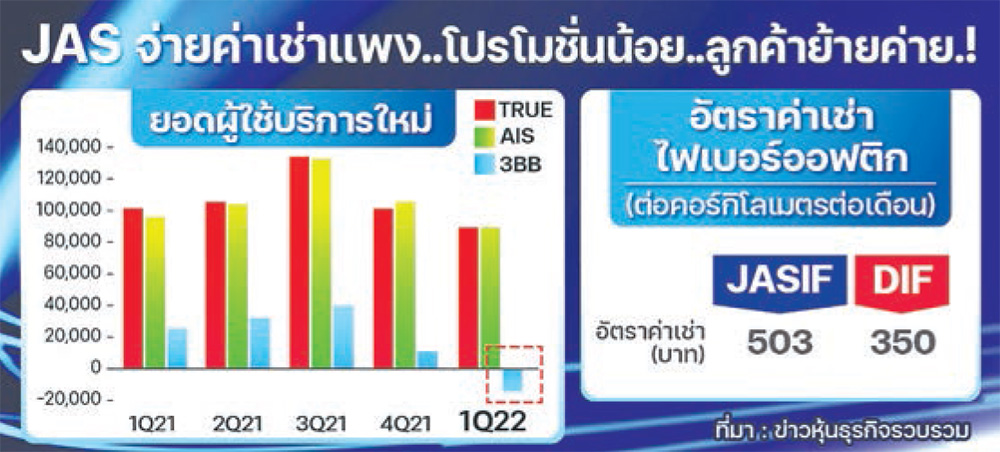

อย่างตัวเลขผู้ใช้บริการเข้าใหม่ หรือภาษาในวงการเรียกกันว่า “Net Add” ซึ่ง JAS (โดย 3BB) เป็นโอเปอเรเตอร์หลักเพียงรายเดียวที่มีตัวเลขติดลบในช่วงไตรมาส 1 ที่ผ่านมา

ขณะที่เจ้าอื่นเช่น TRUE กับ AIS มียอดเพิ่มขึ้นเกือบแสนราย แต่ JAS ซึ่งเป็นผู้เช่าของ JASIF กลับมีลูกค้าน้อยลง

ปรากฏการณ์นี้มีความเชื่อมโยงกับอีกหนึ่งตัวเลขอย่างน่าสนใจ นั่นคือ “รายได้เฉลี่ยต่อหัวต่อเดือน” หรือ ARPU ซึ่งตัวเลขของ 3BB อยู่ในระดับที่สูงกว่าคู่แข่งมาโดยตลอด และอย่างมีนัยสำคัญด้วย

มองผิวเผิน ARPU ที่สูงกว่าก็น่าจะเป็นอะไรที่ดีกว่า…แต่ผิดถนัด! เพราะนั่นหมายถึงการขายของสิ่งเดียวกันในราคาที่แพงกว่า หรือหมายถึงไม่สามารถแข่งขันได้อย่างมีประสิทธิภาพ

นี่จึงเป็นที่มาว่าทำไม 3BB ไม่เพียงแต่ไม่มีลูกค้าเพิ่มขึ้น แต่ฐานเดิมก็เริ่มทยอยย้ายค่ายออกไปใช้บริการจากเจ้าอื่นแล้ว

ขณะเดียวกัน ARPU ล่าสุดที่ระดับ 596 บาท เมื่อเทียบกับต้นทุนให้บริการโดยรวมอยู่ที่ 590 บาท ก็นับว่าจวนเจียนจะขาดทุนอยู่ทุกขณะจิต

รายได้ที่สูงกว่าต้นทุนแบบปริ่มน้ำในลักษณะนี้ เป็นตัวตอกย้ำว่า 3BB ไม่ได้อยู่ในสถานะที่จะงัดกลยุทธ์ใดออกมาสู้กับคู่แข่งได้เลย เพราะมองไปทางซ้ายคือ TRUE อยู่ที่ 491 บาท ทางขวายิ่งแล้วใหญ่คือ AIS อยู่ที่ 446 บาท เท่านั้น

ถือเป็นทางสองแพร่งที่ไม่ว่าเลี้ยวไปทางไหน ก็คงได้ผลลัพธ์ไม่ต่างกันนัก…หนึ่งคือ “รักษาระดับ ARPU แต่สูญเสียมาร์เก็ตแชร์!” กับสองคือ “ลดราคา แต่ขาดทุนทันที!”

น่าเศร้าที่ต้องทำใจยอมรับให้ได้ว่าสถานการณ์ของ 3BB กำลังจะถึงทางตันแล้วจริง ๆ หากไม่มีการรื้อโครงสร้างต้นทุนให้เกิดความเหมาะสม และสอดคล้องกับสภาพตลาดโดยเร่งด่วน

ปัจจัยหลักที่ทำให้มีต้นทุนสูงกว่าเจ้าอื่นเป็นอย่างมาก เกิดจากการขายทรัพย์สินเส้นใยแก้วนำแสงให้กับ JASIF แลกกับการผูกมัดในสัญญาเช่ากลับมาให้บริการ ในอัตราหรือราคาที่ผู้ถือหน่วย JASIF (ต้อง) พึงพอใจ

ปัจจุบัน 3BB จ่ายค่าเช่าอยู่ 2 ส่วน แบ่งเป็น สัญญาหลักจำนวน 436 บาทต่อคอร์กิโลเมตร และ สัญญาประกันรายได้จำนวน 770 บาทต่อคอร์กิโลเมตร เฉลี่ยออกมาอยู่ที่ 503 บาทต่อคอร์กิโลเมตร

เทียบเคียงกับ DIF ซึ่งทรูฯ กระทำในแบบเดียวกัน คือ “เซลแอนด์ลีสแบ็ก” ตัวเส้นใยแก้วนำแสง คิดค่าเช่าเพียงแค่ 350 บาทต่อคอร์กิโลเมตรเท่านั้น

ส่วนสาเหตุว่าทำไมสัญญาระหว่าง JAS กับ JASIF ถึงมีค่าเช่าสูงกว่า TRUE กับ DIF อย่างมีนัย (ซ่อนเร้น) สำคัญ…ค่อยมาขยายความกันในลำดับต่อไป

แต่เบื้องต้นสรุปได้ไม่ยากว่าลูกค้าของ 3BB คงลดน้อยหายไปเรื่อย ๆ เนื่องจากสู้ต้นทุนคนอื่นไม่ได้ และอาจจะไม่ได้ตลอดไป หรืออย่างน้อยจนกว่า “สัญญาโหดค่าเช่าคลั่ง” จะสิ้นสุดลงในปี 2575

หากมองด้วยหลักที่ว่า “ได้อะไรมา ต้องเสียอะไรไปเสมอ” กรณีนี้คือ JAS จ่ายค่าเช่าสูงเกินจริง JASIF ร่ำรวยเป็นล่ำเป็นสัน ผู้ถือหน่วยก็พลอยแฮปปี้ไปด้วย แต่สิ่งที่ต้องนำไปแลกคือ สวัสดิภาพสถานะทางการเงินของ JAS ในฐานะสปอนเซอร์ของ JASIF

คำถามแรกอยู่ที่ว่า “มันจะเกิดอะไรขึ้นหากวันหนึ่ง JAS จ่ายค่าเช่าให้ JASIF ไม่ไหวอีกต่อไป?” คำถามถัดมาคือ “ยีลด์ที่ผู้ถือหน่วยเคยเสวยสุขกันปี ๆ หนึ่ง 8-10% จะยังได้กันต่อไปอีกหรือไม่?”

คงถึงคราวต้องมาพิจารณาเรื่องความจีรังยั่งยืนกันอย่างจริงจังแล้วล่ะ..!!