ดักเก็บ KCE หลังเป็นช่วงขาลงมานาน โบรกฯมองปี 62 “เทิร์นอะราวด์” กำไรโตกระฉูด 2.7 พันลบ.

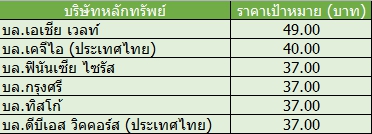

ดักเก็บ KCE หลังเป็นช่วงขาลงมานาน โบรกฯมองปี 62 "เทิร์นอะราวด์" กำไรโตกระฉูด 2.7 พันลบ. เคาะเป้าสูงสุด 49 บ. อัพไซด์สูงลิ่วเกิน 70%

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์เกี่ยวกับหุ้นบริษัท เคซีอี อิเลคโทรนิคส์ จำกัด (มหาชน) หรือ KCE พบว่ามีนักวิเคราะห์หลายแห่งมีมุมมองที่ดีเกี่ยวกับผลการดำเนินงานในปี 2562 ซึ่งคาดว่าบริษัทจะกลับมาเติบโตอีกครั้งจากยอดขายรถยนต์โดยรวมยังแข็งแกร่งส่งผลดีต่อยอดขายชิ้นส่วนอิเล็กทรอนิกส์ และความล่าช้าของการส่งออกมีความเป็นไปได้ที่จะทำให้เกิด pent-up orders ในปี 62

ทั้งนี้ คาดการณ์กำไรของ KCE ในปี 62 ที่ 2,639-2,700 ล้านบาท เติบโตกระโดด 46.9-48% จากปีนี้ที่คาดว่าจะมีกำไร 1,788 ล้านบาท ลดลง 30% จากปี 60 ที่มีกำไร 2,545 ล้านบาท

ขณะที่ราคาหุ้นร่วงลงสะท้อนปัจจัยลบไปมากแล้ว จากระยะสั้นผลประกอบการไตรมาส 3-4/61 จะสะดุดไปเล็กน้อย จากมาตรฐานใหม่ของการผลิตรถยนต์ในยุโรปที่เริ่มมีผลตั้งแต่ ก.ย.61 เข้มงวดเรื่องการปล่อย CO2 และมลพิษมากกว่ามาตรฐานเดิม ซึ่งค่ายรถยนต์ต่าง ๆ ต้องใช้เวลาปรับตัว ส่งผลให้ยอดขายรถยนต์หดตัวในไตรมาส 3-4 หรืออาจจะต่อเนื่องไปถึงไตรมาส 1/62 แต่หลังจากปรับตัวแล้ว 9 เดือน คาดว่าผลประกอบการงวดไตรมาส 1-2/62 เป็นต้นไปจะพลิกฟื้นตัวขึ้นได้

โดยราคาหุ้น KCE ปิดตลาดวานนี้ (27 พ.ย. 61) ที่ระดับ 28.75 บาท ราคาไม่เปลี่ยนแปลง สูงสุดที่ระดับ 29.28 บาท ต่ำสุดที่ระดับ 28.25 บาท มูลค่าการซื้อขาย 121.46 ล้านบาท

ด้านน.ส.อาภาภรณ์ แสวงพรรค ผู้อำนวยการอาวุโสฝ่ายวิจัยหลักทรัพย์ บล.ดีบีเอส วิคเคอร์ส(ประเทศไทย) กล่าวว่า ในระยะสั้นผลประกอบการไตรมาส 3-4/61 ของ KCE จะสะดุดไปเล็กน้อย จากเกณฑ์ใหม่ของ Worldwide Harmonised Light Vehicle Test Procedure (WLTP) ที่เริ่มมีผลตั้งแต่ก.ย.61 ทำให้รถยนต์ใหม่ในยุโรปและสหรัฐต้องผ่านมาตรฐานความปลอดภัย WLTP ซึ่งจะเข้มงวดเรื่องการปล่อย CO2 และมลพิษมากกว่ามาตรฐานเดิม New European Driving Cycle (NEDC)

โดยผู้ประกอบการในยุโรปต้องใช้เวลาปรับตัวกับมาตรฐานใหม่ ส่งผลให้ยอดขายรถยนต์หดตัวในไตรมาส 3-4 หรืออาจจะไปถึงไตรมาส 1/62 แต่หลังจากปรับตัวแล้ว 9 เดือน คาดว่าผลประกอบการงวดไตรมาส 2/62 เป็นต้นไปจะพลิกฟื้นตัวขึ้นได้

ทั้งนี้ ราคาหุ้น KCE ก็ได้ปรับตัวลงไปมากถึง 40% สะท้อนปัจจัยลบไปแล้ว โดยจากระดับราคาสูงสุดที่ 47 บาท ไหลลงมาต่ำสุดที่ 26 บาท ซึ่งหลังการปรับตัวแล้วปีหน้า KCE ก็จัดเป็นหุ้นที่จะ Turnaround ได้ เนื่องจากคาดว่ากำไรสุทธิปี 62 จะอยู่ที่ 2,639 ล้านบาท เติบโตกระโดด 48% จากปี 61 ที่คาดว่ากำไรสุทธิจะอยู่ที่ 1,788 ล้านบาท ลดลง 30% จากปี 60 ที่มีกำไรสุทธิ 2,545 ล้านบาท ดังนั้นผลกระทบที่เกิดขึ้นนี้เป็นแค่ช่วงสั้นเท่านั้น

ด้าน บล.กรุงศรี ระบุในบทวิเคราะห์ฯเชื่อว่าราคาหุ้น KCE ได้สะท้อนปัจจัยลบต่างๆ รวมถึงแนวโน้มผลประกอบการที่อ่อนแอในไตรมาส 4/61 ไปแล้ว จึงมองว่า downside ของราคาหุ้นน่าจะจำกัดอยู่ที่ประมาณ 28 บาท อิงจากกรณีเลวร้ายสุด (EPS ที่ 2.0 บาท) และ P/E ที่ 14 เท่า เชื่อว่าถ้าตลาดได้เห็นสัญญาณการฟื้นตัวของรายได้ในช่วงไตรมาส 1/62 นั่นจะเป็นปัจจัยสำคัญในการปรับขึ้นของราคาหุ้น

ทั้งนี้ KCE ยอมรับว่ายอดขายปีนี้น่าจะต่ำกว่าเป้าที่วางไว้ เนื่องจากยอดขายที่อ่อนแอในยุโรปจากการนำมาตรฐาน WLTP มาใช้ ซึ่งกำหนดให้รถทุกรุ่นที่ขายในยุโรปต้องผ่านการ re-certified ซึ่งจะทำให้การส่งออกรถยนต์ล่าช้าออกไป ประเด็นนี้จะยังคงส่งผลกระทบต่อยอดขายของ KCE ต่อไปในไตรมาส 4/61

โดยคาดว่ายอดขายของ KCE จะอยู่ที่ US$100 ล้าน (-3% จากช่วงเดียวกัน) และน่าจะเป็นไตรมาสที่แย่ที่สุด ในขณะที่คำสั่งซื้อเริ่มเห็นสัญญาณที่ดีขึ้นในเดือน ธ.ค.ทั้งผู้เชี่ยวชาญในอุตสาหกรรมค่ายรถยนต์ต่างๆ และ KCE ต่างก็มองตรงกันว่าการส่งออกรถยนต์น่าจะฟื้นตัวขึ้นได้อีกครั้งในช่วงปลายเดือน พ.ย.

ดังนั้น จึงมองว่าผลการดำเนินงานที่แย่ลงเป็นแค่การสะดุดในช่วงสั้นเท่านั้น ในขณะที่ความล่าช้าของการส่งออกมีความเป็นไปได้ที่จะทำให้เกิด pent-up orders ในปี 62 ทั้งนี้ KCE บอกว่ายอดคำสั่งซื้อในปี 62 ยังแข็งแกร่งโดยปริมาณน่าจะโตได้มากกว่า 15% จากคำสั่งซื้อใหม่ จึงมองว่าผลกระทบที่เกิดเป็นปัจจัยกระทบกับทั้ง supply chain ในระยะสั้น ไม่ได้ส่งผลเสียร้ายแรงกับธุรกิจ