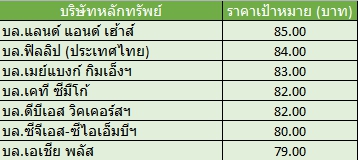

โบรกฯเชียร์ซื้อ PTTGC มองราคาหุ้นสะท้อนปัจจัยลบหนุน Dividend Yield พุ่ง 6% เป้าสูง 85 บ.

โบรกฯเชียร์ซื้อ PTTGC มองราคาหุ้นสะท้อนปัจจัยลบหนุน Dividend Yield พุ่ง 6% เคาะเป้า 82 บ.

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลและบทวิเคราะห์ เกี่ยวกับหุ้นบริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC ภายหลังมีนักวิเคราะห์กำหนดคำแนะนำ “ซื้อ” แม้มองว่ากำไรในช่วงที่เหลือของปีนี้จะยังไม่สดใส ต่อเนื่องจากที่หดตัวในไตรมาสแรก เนื่องจากถูกกดดันจากกำลังการผลิตใหม่ของอุตสาหกรรมที่เข้าสู่ตลาดโลก และแผนหยุดซ่อมบำรุงโรงงานอะโรเมติกส์และโรงกลั่นของ PTTGC ท่ามกลางประเด็นสงครามการค้าระหว่างจีนและสหรัฐที่ยังยืดเยื้อจะส่งผลกระทบต่อเศรษฐกิจโลก ทำให้ประเมินกำไรปี 62 จะปรับลดลงจากที่เคยทำได้สูงสุดเป็นประวัติการณ์ที่ 4 หมื่นล้านบาทในปีที่ผ่านมา

อย่างไรก็ตาม ราคาหุ้น PTTGC ที่ปรับลดลงในช่วงเกือบ 1 เดือนที่ผ่านมา ได้สะท้อนความกังวลต่อภาพผลการดำเนินงานที่มีแนวโน้มอ่อนแอตามภาพอุตสาหกรรมปิโตรเคมีและโรงกลั่นที่ไม่สดใสไประดับหนึ่งแล้ว จนทำให้อัตราผลตอบแทนจากเงินปันผล (Dividend Yield) กลับมาอยู่ในระดับที่โดดเด่น 5-6% ทำให้ยังน่าสนใจต่อการลงทุน ประกอบกับยังมีโมเมนตัมเชิงบวกของกำไรที่จะกลับมาดีขึ้นในปี 63 ตามปริมาณการขายที่จะสูงขึ้น

โดยราคาหุ้น PTTGC ปิดตลาดวานนี้ (16 พ.ค.62) ที่ระดับ 64 บาท ลบ 0.50 บาท หรือ 0.78% สูงสุดที่ระดับ 65 บาท ต่ำสุดที่ระดับ 64 บาท ด้วยมูลค่าการซื้อขาย 1.22 พันล้านบาท

ด้านน.ส.นลินรัตน์ กิตติกำพลรัตน์ ผู้อำนวยการฝ่ายวิเคราะห์ บล.เอเชีย พลัส กล่าวว่า แนวโน้มกำไรของ PTTGC ในช่วงที่เหลือของปีนี้ยังไม่ดีนัก หลังจากที่ในไตรมาส 1/62 ทำกำไรสุทธิได้ 6.44 พันล้านบาท คิดเป็น 19% ของประมาณการทั้งปี 62 โดยกำไรยังถูกกดดันจากแผนการปิดซ่อมบำรุง (shutdown) โรงงานอะโรเมติกส์ หน่วยที่ 1 และโรงกลั่นน้ำมัน เป็นระยะเวลา 53 วัน และ 54 วัน ในงวดไตรมาส 2/62 และไตรมาส 4/62 ตามลำดับ

ประกอบกับสมมติฐานส่วนต่าง (สเปรด) ผลิตภัณฑ์ปิโตรเคมีที่ปรับลดลง และสมมติฐานค่าการกลั่น (GRM) ที่ทรงตัวระดับ 6 เหรียญสหรัฐ/บาร์เรล ทำให้คาดการณ์กำไรปกติในปี 62 จะลดลงถึง 22.8% มาอยู่ที่ 3.3 หมื่นล้านบาท แต่แนวโน้มกำไรในปี 63 คาดว่าจะเพิ่มขึ้นราว 4% จากปีนี้ จากปัจจัยหนุนที่กลับมาเดินเครื่องผลิตโรงงานต่าง ๆ ได้ตามปกติ เนื่องจากไม่มีแผนปิดซ่อมบำรุง

ส่วนระยะสั้นในไตรมาส 2/62 คาดว่ากำไรจากการดำเนินงานปกติจะปรับตัวลงจากไตรมาสแรก จากแผนหยุดซ่อมบำรุงโรงงานอะโรเมติกส์ หน่วยที่ 1 ตั้งแต่ต้นเดือนพ.ค. จนถึงสิ้นเดือนมิ.ย. ทำให้อัตราการใช้กำลังการผลิตของโรงงานอะโรเมติกส์ ลดลงเหลือราว 80% จาก 96% ในไตรมาสแรก นอกจากนี้สเปรดผลิตภัณฑ์อะโรเมติกส์ยังจะอ่อนตัวลงต่อเนื่องจากกำลังการผลิตใหม่ในตลาดโลกที่เข้ามา

อย่างไรก็ตามในส่วนของธุรกิจกลั่น ยังมีปัจจัยหนุนจากค่าการกลั่นที่มีแนวโน้มเพิ่มขึ้นราว 1-1.5 เหรียญสหรัฐ/บาร์เรล มาอยู่ที่ราว 4.5-5 เหรียญสหรัฐ/บาร์เรล และสเปรดผลิตภัณฑ์โอเลฟินส์เริ่มขยับขึ้นจากไตรมาสแรกที่น่าจะเป็นจุดต่ำสุดของปี

ในด้านกำไรสุทธิที่จะมีการบันทึกกำไร หรือขาดทุนจากสต็อกน้ำมันนั้น ไม่น่าจะกระทบอย่างมีนัยสำคัญเพราะราคาน้ำมันดิบแกว่งตัวขึ้นลงในกรอบแคบ แต่ PTTGC จะถูกกระทบจากมีค่าใช้จ่ายพนักงานตามกฏหมายคุ้มครองแรงงานใหม่ราว 800 ล้านบาทด้วย

“ถึงแม้ราคาหุ้นในช่วงที่ผ่านมาจะปรับตัวลงสะท้อนภาพอุตสาหกรรมปิโตรเคมีและโรงกลั่นในปีนี้ที่ไม่สดใสไปแล้วในระดับหนึ่ง แต่ทิศทางกำไรก็ยังถูกกดดันเป็นช่วง ๆ ตามแผน shutdown ของ PTTGC ดังนั้น จึงให้เน้นหาจังหวะเข้าลงทุนเพื่อรับปันผลสูง ให้ Dividend Yield เฉลี่ยทั้งปีราว 6%” น.ส.นลินรัตน์ กล่าว

ด้านบล.แลนด์ แอนด์ เฮ้าส์ ระบุในบทวิเคราะห์ว่า สำหรับทั้งปี 62 ยังมองธุรกิจชะลอตัว โดยเฉพาะธุรกิจโรงกลั่นและปิโตรเคมี ที่อ่อนแอ หลังถูกกดดันจากกำลังผลิตใหม่ที่เพิ่มขึ้น รวมทั้งมีแผนหยุดซ่อมบำรุงโรงงานอะโรเมติกส์ หน่วยที่ 1 และโรงกลั่นน้ำมัน ทำให้ผลประกอบการอ่อนตัวในช่วงเหลือของปีนี้ โดยปรับประมาณการกำไรในปี 62-63 ลดลงตามฐานกำไรที่ต่ำในไตรมาส 1/62

อย่างไรก็ตามยังแนะ “ซื้อ”หุ้น PTTGC หลังราคาหุ้นที่ตกลงแรง น่าจะสะท้อนความกังวลต่อกำไรในไตรมาส 1/62 และภาวะธุรกิจที่อ่อนแอไปพอสมควรแล้ว อีกทั้งมูลค่าหุ้นถูก

ขณะที่บทวิเคราะห์บล.เคที ซีมิโก้ ระบุว่า การดำเนินธุรกิจของ PTTGC ในปีนี้นับว่าเป็นปีที่ท้าทายอย่างมาก หลังจากการรายงานกำไรในไตรมาส 1/62 ที่อ่อนแอจากสเปรดผลิตภัณฑ์ปิโตรเคมี และค่าการกลั่นที่ลดลง และจากคาดการณ์โมเมนตัมของสเปรดจะอ่อนแอลงต่อเนื่องใน ครึ่งหลังของปีนี้ โดยเฉพาะสเปรดผลิตภัณฑ์โพลีเอทิลีน (PE) โพลีโพรพิลีน (PP) และพาราไซลีน (PX) จากการเข้ามาของอุปทานใหม่ ประกอบกับแผนการหยุดซ่อมบำรุงโรงงานของ PTTGC

อย่างไรก็ตามปัจจัยกดดันจากสงครามการค้า และคาดการณ์กำไรปี 62 ที่ลดลง จากอุตสาหกรรมปลายน้ำที่อ่อนแอ ได้สะท้อนในราคาหุ้นไปพอสมควรแล้ว ขณะที่คาดการณ์อัตราเงินปันผลตอบแทนสม่ำเสมอในอัตรา 5-6% ต่อปี และโมเมนตัมเชิงบวกของกำไรที่คาดจะกลับมาฟื้นตัวในปี 63 จากปริมาณการขายที่สูงขึ้นเป็นหลัก ทำให้ยังคงคำแนะนำ “Outperform” สำหรับ PTTGC ให้ราคาเป้าหมายที่ 82 บาท