“โนมูระ” มองธปท.ผ่อนปรน LTV หนุนกลุ่มอสังหาฯฟื้น ชู AP เด่นสุดกำไรปี 63 โตแกร่ง!

"โนมูระ" มองธปท.ผ่อนปรน LTV หนุนกลุ่มอสังหาฯฟื้น ชู AP เด่นสุดกำไรปี 63 โตแกร่ง!

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์มีมุมมองเชิงบวกเล็กน้อยจากการผ่อนปรนเรื่องการกู้ร่วม เนื่องจากช่วยลดผลกระทบจากมาตรการ LTV ได้ระดับหนึ่ง โดยผู้ประกอบการที่มีสินค้ากลุ่มกลาง-ล่าง ซึ่งมีสัดส่วนกู้ร่วมมาก จะได้ประโยชน์มากกว่ากลุ่มอื่นโดยเฉพาะตลาดทาวเฮ้าส์

โดยมองว่า บริษัท พฤกษา โฮลดิ้ง จำกัด (มหาชน) หรือ PSH ได้ประโยชน์มากสุด รองลงมาเป็น บริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI, บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ LPN และ บริษัท เอพี (ไทยแลนด์) จำกัด (มหาชน) หรือ AP ตามลำดับ

สำหรับมุมมอง กลุ่มอสังหาริมทรัพย์ในช่วงไตรมาส 3/62 น่าจะมีการปรับตัวดีขึ้นจากไตรมาส 2/62 แต่จะค่อยๆ กลับตัวแบบ U Shape เนื่องจาก LTV ที่ลดเหลือ 70-90% ในสัญญากู้ 2 เป็นต้นไปยังคงอยู่ และธนาคารเองยังเข้มงวดปล่อยกู้ตั้งแต่สัญญาแรกเหมือนเดิม

โดยรวมในช่วงไตรมาส 3/62 ทั้งยอดพรีเซลล์ รายได้ และกำไรสุทธิ ยังคงปรับตัวลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน เพียงแต่เป็นการลดน้อยลงจากที่คาดเดิม โดยคง Bearish sector rating เพียงแต่เป็นมุมมองเชิงลบที่ลดลง โดยมาตรการ LTV ยังถือเป็นการเปลี่ยนแปลงเชิง ระบบของตลาดอสังหาริมทรัพย์ ซึ่งกระทบความต้องการให้ลดลง โดยรวมยังคาดทั้งยอดขาย (presale), ยอดโอน (transfer) และกำไรสุทธิปี 2562 ลดลงจากช่วงเดียวกันของปีก่อนทั้ง 3 ด้าน

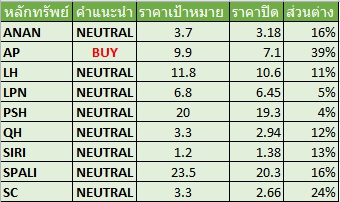

อย่างไรก็ตาม มีเพียง AP ที่แนะนำ “ซื้อ” เนื่องจากแนวโน้มการเติบโตของกำไรสุทธิใน 2563 ชัดเจนและโดดเด่นสุด

อนึ่ง ธนาคารแห่งประเทศไทย หรือ ธปท. ได้พิจารณาผ่อนปรนมาตรการกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัย (มาตรการแอลทีวี) ในส่วนของการนับสัญญากรณีกู้ร่วม โดยถ้าผู้กู้ร่วมไม่มีชื่อเป็นกรรมสิทธิ์ในที่อยู่อาศัยนั้นจะสามารถยื่นกู้ซื้อที่อยู่อาศัยเป็นของตนเองได้ ซึ่งนับเป็นสัญญาที่ 1 เนื่องจากธปท.มองว่าผู้กู้ร่วมไม่ได้มีวัตถุประสงค์เพื่ออยู่อาศัย เพียงแค่ช่วยเหลือกันภายในครอบครัว

โดยการผ่อนปรนมาตรการแอลทีวี เป็นการช่วยบรรเทาผลกระทบของผู้กู้ร่วมที่ไม่ได้มีกรรมสิทธิ์ในที่อยู่อาศัย ให้ได้รับสินเชื่อตามความเหมาะสมมากขึ้น ทั้งนี้ สำหรับมาตรการแอลทีวี เดิมทีการกู้ร่วมเพื่อซื้อที่อยู่อาศัยจะถือเป็นการกู้ของทุกคน ทำให้เมื่อผู้กู้ร่วมไปยื่นขอสินเชื่อเพื่อที่อยู่อาศัยเป็นของตนเองจะถูกนับเป็นสัญญาที่ 2 ซึ่งจะเข้าเกณฑ์ต้องมีเงินดาวน์ 10-20% แต่การผ่อนปรนใหม่นี้หากผู้กู้ร่วมไปขอสินเชื่อเพื่อที่อยู่อาศัยจะนับเป็นสัญญาที่ 1 ซึ่งกรณีนี้ผู้กู้ร่วมจะต้องไม่มีกรรมสิทธิ์ในที่อยู่อาศัยใด