“แบงก์” งวด 9 เดือนฟันกำไร 1.40 แสนลบ. KBANK ฟาด 2.81 หมื่นลบ. อานิสงส์ตั้งสำรองหนี้ลด

เปิดงบ “แบงก์” งวด 9 เดือนแรกฟันกำไร 1.40 แสนลบ. หลังจากทุกธนาคารตั้งสำรองหนี้ลดลง โชว์ดาวเด่น KBANK กำไร 2.81 หมื่นลบ.

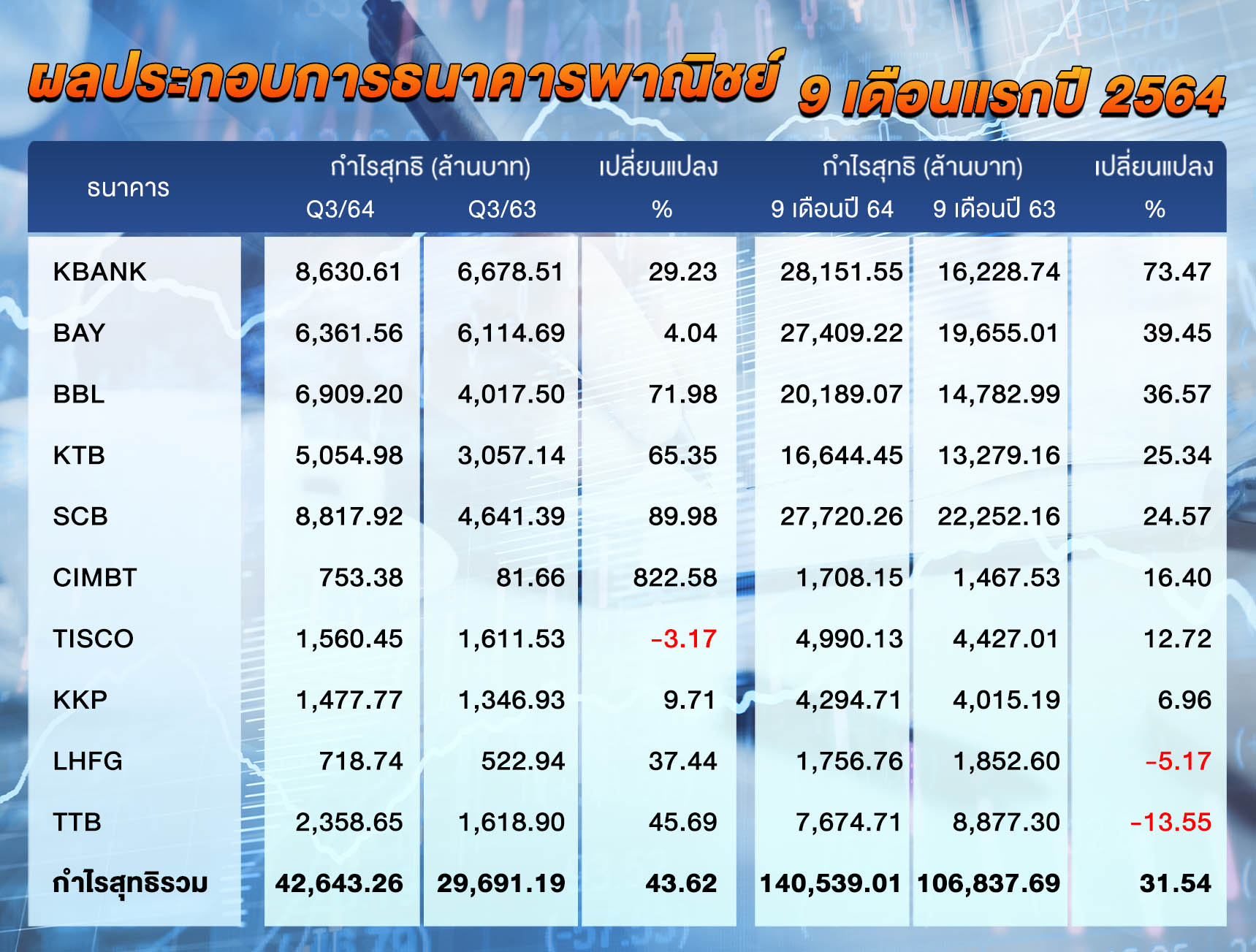

ผู้สื่อข่าวรายงานว่า จากกรณีธนาคารพาณิชย์ทั้ง 10 แห่ง อาทิ KBANK, BAY, BBL, KTB, SCB, CIMBT, TISCO, KKP, LHFG และ TTB แจ้งผลการดำเนินงานงวดไตรมาส 3/2564 และงวด 9 เดือนแรกของปี 2564 ออกมาครบถ้วนแล้ว โดยในไตรมาส 3/2564 กลุ่มธนาคารพาณิชย์มีกำไรสุทธิรวม 42,643.26 ล้านบาท เพิ่มขึ้น 43.62% เมื่อเทียบกับช่วงไตรมาส 3/2563 อยู่ที่ 29,691.19 ล้านบาท

ขณะที่งวด 9 เดือนแรกของปี 2564 มีกำไรสุทธิรวม 140,539.01 ล้านบาท เพิ่มขึ้น 31.54% เมื่อเทียบกับ 9 เดือนแรกของปี 2563 อยู่ที่ 106,837.69 ล้านบาท ทั้งนี้ผลประกอบการโดยรวมของกลุ่มธนาคารพาณิชย์เติบโตค่อนข้างแข็งแกร่ง โดยปัจจัยหลักคือการตั้งสำรองหนี้ลดลง เมื่อเทียบกับช่วงเดียวกันของปีก่อน

สำหรับผลประกอบการกลุ่มธนาคารพาณิชย์ หากเรียงจากความสามารถในการทำกำไรเมื่อเทียบการเปลี่ยนแปลงของงวด 9 เดือนแรกปี 2564 เป็นหลักก็พบว่า ธนาคารที่สามารถทำผลกำไรสุทธิสูงสุด ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK โดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 8,630.61 ล้านบาท เพิ่มขึ้น 29.23% เมื่อเทียบกับช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 6,678.51 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 28,151.55 ล้านบาท เพิ่มขึ้น 73.47% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 16,228.74 ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกของปี 2564 เติบโตแข็งแกร่ง หลักๆ เกิดจากธนาคารและบริษัทย่อยตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected credit loss: ECL) ลดลง 28.28% เมื่อเทียบกับงวดเดียวกันของปีก่อน โดยงวด 9 เดือนของปีก่อนธนาคารและบริษัทย่อยได้ตั้งสำรองฯ ในระดับที่สูงเป็นจำนวนถึง 42,879 ล้านบาท ภายใต้หลักความระมัดระวัง เพื่อรองรับความไม่แน่นอนของสภาวะเศรษฐกิจที่หดตัวจากสถานการณ์โควิด-19 อันเป็นวิกฤติการณ์ที่ไม่เคยเกิดขึ้นในลักษณะนี้มาก่อน รวมถึงผลที่อาจจะเกิดขึ้นจากมาตรการของทางการที่ให้สถาบันการเงินให้ความช่วยเหลือลูกค้าที่ได้รับผลกระทบ ทำให้ต้องติดตามดูแลคุณภาพหนี้อย่างใกล้ชิด

นอกจากนี้รายได้ดอกเบี้ยเพิ่มขึ้น 6,171 ล้านบาท หรือ 7.49% สอดคล้องกับการการเติบโตของเงินให้สินเชื่อแม้ว่าธนาคารได้ลดอัตราดอกเบี้ยเพื่อลดภาระทางการเงินของลูกค้า พร้อมกับอัตราการเติบโตของเงินให้สินเชื่ออยู่ที่ 8.87% ส่วนใหญ่เกิดจากการปล่อยสินเชื่อให้แก่ลูกค้าที่มีศักยภาพ รวมถึงมาตรการช่วยเหลือลูกค้าเพื่อเสริมสภาพคล่องให้ลูกค้าสามารถกลับมาดำเนินธุรกิจได้ปกติ

ขณะเดียวกันส่วนของค่าใช้จ่ายดอกเบี้ยลดลง เกิดจากบริหารต้นทุนทางการเงินให้เหมาะสมและมีประสิทธิภาพ และอัตราผลตอบแทนสินทรัพย์ที่ก่อให้เกิดรายได้สุทธิ (NIM) อยู่ที่ 3.21%

ถัดมา ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY โดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 6,361.56 ล้านบาท เพิ่มขึ้น 4.04% เมื่อเทียบกับช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 6,114.69 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 27,409.22 ล้านบาท เพิ่มขึ้น 39.45% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 19,655.01 ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกของปี 2564 เติบโตแข็งแกร่ง หลักๆ โดยส่วนใหญ่เป็นผลจากการเพิ่มขึ้นของกำไรจากการดำเนินงาน และการลดลงของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น

ตามด้วย ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL โดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 6,909.20ล้านบาท เพิ่มขึ้น 71.98% เมื่อเทียบกับช่วงเดียวกันของปีก่อนกำไรสุทธิ 4,017.50 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 20,189.07 ล้านบาท เพิ่มขึ้น 36.57% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 14,782.99 ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกของปี 2564 เติบโตแข็งแกร่งจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 4.6% จากการรวมรายได้ดอกเบี้ยสุทธิของธนาคารพอร์มาตาตั้งแต่เดือนพ.ค. 2563 รวมถึงการลดลงของค่าใช้จ่ายดอกเบี้ยจากการบริหารต้นทุนเงินรับฝาก พร้อมกับส่วนอัตราดอกเบี้ยสุทธิอยู่ที่ 2.10% ขณะเดียวกันรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 27.6% ส่วนใหญ่มาจากรายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้นจากค่าธรรมเนียมจากธุรกิจหลักทรัพย์ ค่าธรรมเนียมจากการอำนวยสินเชื่อ รวมถึงกำไรสุทธิจากเครื่องมือทางการเงินที่วัดด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนเพิ่มขึ้นซึ่งเป็นไปตามสภาวะตลาด

ขณะที่อัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานลดลงเป็น 48.4% ส่วน ณ สิ้นเดือน ก.ย. 2564 ธนาคารมีเงินให้สินเชื่อจำนวน 2,523,772 ล้านบาท เพิ่มขึ้น 6.6% จากสิ้นปี 2563 จากสินเชื่อลูกค้าธุรกิจรายใหญ่และสินเชื่อกิจการต่างประเทศ โดยอัตราส่วนเงินให้สินเชื่อที่มีการด้อยค่าด้านเคดิตต่อเงินให้สินเชื่อรวมอยู่ที่ 3.7%

อย่างไรก็ตามธนาคารยังคงตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นอย่างต่อเนื่องเพื่อรองรับผลกระทบจากเศรษฐกิจไทยฟื้นตัวช้าและยังคงมีความไม่แน่นอน ส่งผลให้อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิตอยู่ในระดับแข็งแกร่งที่ 198.9%

ธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB โดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 5,054.98 ล้านบาท เพิ่มขึ้น 65.35% เมื่อเทียบกับช่วงเดียวกันของปีก่อนกำไรสุทธิ 3,057.14 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 16,644.45 ล้านบาท เพิ่มขึ้น 25.34% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 13,279.16 ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกปี 2564 เติบโตแข็งแกร่งธนาคารมีสินเชื่อขยายตัวได้ดี 9.6% รวมถึงการบริหารต้นทุนทางการเงินอย่างต่อเนื่องเพื่อลดผลกระทบดังกล่าว อีกทั้ง ธนาคารได้ตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสำหรับรองรับรองรับความไม่แน่นอนของภาวะเศรษฐกิจในระยะข้างหน้า จำนวน 24,291 ล้านบาท ลดลง 31.9%

ธนาคารไทยพาณิชย์ จำกัด (มหาชน) หรือ SCB โดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 8,817.92 ล้านบาท เพิ่มขึ้น 89.98% เมื่อเทียบกับช่วงเดียวกันของปีก่อนกำไรสุทธิ 4,641.39 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 27,720.26 ล้านบาท เพิ่มขึ้น 24.57% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 22,252.16 ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกปี 2564 เติบโตแข็งแกร่ง สาเหตุหลักในการเพิ่มขึ้นจากปีก่อนเป็นเช่นเดียวกับรายไตรมาส คือ จากรายได้ค่าธรรมเนียมสุทธิที่เพิ่มขึ้น กำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไร หรือขาดทุนที่เพิ่มขึ้น ค่าใช้จ่ายในการดำเนินงานที่ลดลง และการลดลงของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ซึ่งสุทธิกับการลดลงของรายได้ดอกเบี้ยสุทธิ และกำไรสุทธิจากเงินลงทุน

ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBTโดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 753.38 ล้านบาท เพิ่มขึ้น 822.58% เมื่อเทียบกับช่วงเดียวกันของปีก่อนกำไรสุทธิ 81.66 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 1,708.15 ล้านบาท เพิ่มขึ้น 16.40% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 1,467.53 ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกปี 2564 เติบโตแข็งแกร่ง สาเหตุหลักเกิดจากการควบคุมค่าใช้จ่ายที่ดีขึ้น โดยค่าใช้จ่ายในการดำเนินงานลดลง 12.3% จากการเพิ่มประสิทธิภาพในการบริหารด้านทรัพยากรบุคคลและการบริหารจัดการเพื่อควบคุมค่าใช้จ่ายที่ดีขึ้น ขณะที่อัตราส่วนค่าใช้จ่ายในการดำเนินงานต่อรายได้จากการดำเนินงานอยู่ที่ 55.7% ปรับตัวดีขึ้นเมื่อเทียบกับงวดเดียวกันของปีก่อนที่ 60.1% และที่สำคัญผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง 6.0%

บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO โดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 1,560.45ล้านบาท ลดลง 3.17% เมื่อเทียบกับช่วงเดียวกันของปีก่อนกำไรสุทธิ1,611.53 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 4,990.13 ล้านบาท เพิ่มขึ้น 12.72% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 4,427.01ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกปี 2564 เติบโตสาเหตุมาจากการเพิ่มขึ้นของรายได้ค่าธรรมเนียมจากธุรกิจตลาดทุน การรับรู้กำไรจากเงินลงทุน และ สำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นที่ลดลง ในขณะที่รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 12.3%จากค่าธรรมเนียมจากธุรกิจตลาดทุน และการรับรู้กำไรจากเงินลงทุน ส่วนบริษัทได้ตั้งสำรองเพื่อรองรับความเสี่ยงล่วงหน้าไปแล้ว ตามนโยบายการตั้งสำรองอย่างระมัดระวัง

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP โดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 1,477.77 ล้านบาท เพิ่มขึ้น 9.71% เมื่อเทียบกับช่วงเดียวกันของปีก่อนกำไรสุทธิ 1,346.93 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 4,294.71 ล้านบาท เพิ่มขึ้น 6.96% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 4,015.19 ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกปี 2564 เติบโตเป็นกำไรสุทธิของธุรกิจตลาดทุนจำนวน 1,469 ล้านบาท โดยหลักจากการปรับเพิ่มขึ้นทั้งในส่วนของรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น โดยปริมาณสินเชื่อยังคงมีการขยายตัวได้ในระดับที่ดี รวมถึงรายได้ที่มิใช่ดอกเบี้ยที่ปรับเพิ่มเช่นกันโดยหลักจากการเพิ่มขึ้นในส่วนของรายได้ค่าธรรมเนียมและบริการสุทธิ ในส่วนของผลขาดทุนด้านเครดิตสำหรับเก้าเดือนแรกของปี 2564 เพิ่มขึ้นจากช่วงเดียวกันของปี 2563 จากการพิจารณาตั้งสำรองในระดับที่สูงตามหลักความระมัดระวังเพื่อรองรับสถานการณ์ ความไม่แน่นอน

บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) หรือ LHFG โดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 718.74 ล้านบาท เพิ่มขึ้น 37.44% เมื่อเทียบกับช่วงเดียวกันของปีก่อนกำไรสุทธิ 522.94 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 1,756.76 ล้านบาท ลดลง 5.17% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 1,852.60 ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกปี 2564 ลดลงเป็นผลจากการลดลงของกำไรจากเงินลงทุน และการเพิ่มขึ้นของค่าใช้จ่ายเกี่ยวกับพนักงาน นอกจากนี้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น งวด 9 เดือนของปี 2564 มีจำนวน 1,738.0ล้านบาท เพิ่มขึ้น 6.9% เมื่อเทียบกับงวด 9 เดือนของปี 2563

ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB โดยผลการดำเนินงานไตรมาส 3/2564 มีกำไรสุทธิอยู่ที่ 2,358.65 ล้านบาท เพิ่มขึ้น 45.69% เมื่อเทียบกับช่วงเดียวกันของปีก่อนกำไรสุทธิ 1,618.90 ล้านบาท ขณะที่งวด 9 เดือนแรกปี 2564 มีกำไรสุทธิอยู่ที่ 7,674.71 ล้านบาท ลดลง 13.55% เมื่อเทียบกับช่วงเดียวกันองปีก่อนมีกำไรสุทธิ 8,877.30 ล้านบาท

สำหรับกำไรสุทธิงวด 9 เดือนแรกปี 2564 ลดลงเนื่องจากรายได้ดอกเบี้ยลดลงส่วนใหญ่มาจากการลดลงของรายได้ดอกเบี้ยจากการปรับลดอัตราดอกเบี้ยหลายครั้งและสิ้นเชื่อชะลอตัวเนื่องจากธนาคารยังคงเน้นกลยุทธ์การเติบโตสินเชื่ออย่างมีคุณภาพท่ามกลางสภาพเศรษฐกิจที่มีความท้าทาย นอกจากนี้รายได้ที่มิใช่ดอกเบี้ยลดลง ปัจจัยหลักมาจากลดลงของกำไรสุทธิจากเงินลงทุนและรายได้ค่าธรรมเนียมและบริการสุทธิ