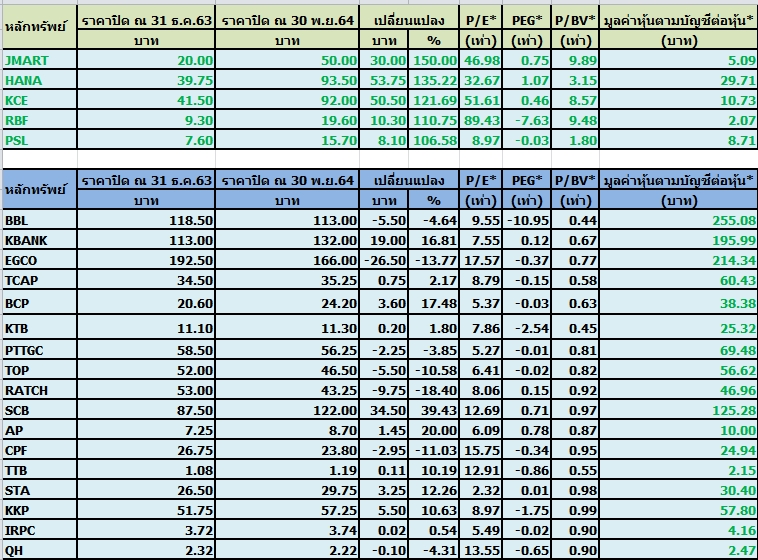

5 หุ้นตัวท็อป SET100 แรลลี่ยาว 11 เดือน! พ่วงเก็บ 17 หุ้นต่ำบุ๊ก

5 หุ้นตัวท็อป SET100 แรลลี่ยาว 11 เดือน! พ่วงเก็บ 17 หุ้นต่ำบุ๊ก BBL, KBANK, EGCO, TCAP, BCP, KTB, PTTGC, TOP, RATCH, SCB, AP, CPF, TTB, STA, KKP, IRPC และ QH

“ข่าวหุ้นธุรกิจออนไลน์” ทำการสำรวจราคาหุ้นกลุ่ม SET100 ในช่วง 11 เดือนแรก 2564 มานำเสนอ เพื่อให้เห็นทิศทางราคาหุ้นในช่วงที่ผ่านมาอย่างชัดเจน อีกทั้งเพื่อเป็นโอกาสให้นักลงทุนได้เข้าสะสมหุ้นพื้นฐานแกร่งที่ราคายังปรับตัวขึ้นน้อยกว่าตลาดฯ โดยครั้งนี้เทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.63-30 พ.ย.64

โดยดัชนีตลาดหุ้นไทย SET Index ในช่วง 11 เดือนปี 2564 ยังเป็นขาขึ้นโดยเห็นได้จากดัชนียืนที่ระดับ 1,449.36 จุด (ณ 30 ธ.ค.63) มาอยู่ที่ระดับ 1,568.69 จุด (ณ 30 พ.ย.63) บวก 119.33 จุด หรือ 8.23% และสวนภาวะตลาดรับปัจจัยลบจากการแพร่ระบาดของโควิด-19

สำหรับหุ้นที่ให้ผลตอบแทนโดดเด่นและทะยานขึ้นแรงสวนปัจจัยลบดังกล่าวอย่างแข็งแกร่ง ครั้งนี้คัดเลือกมา 5 อันดับแรกของกลุ่มที่ให้ผลตอบแทนสูงเกิน 100% มานำเสนอ ได้แก่ JMART,HANA,KCE,RBF และ PSL

นอกจากนี้ยังได้คัดหุ้นพื้นฐานแกร่งราคาต่ำกว่าบุ๊กและราคาขึ้นช้ากว่าตลาดมานำเสนออีกด้านโดย 17 หุ้นต่ำบุ๊กได้แก่ BBL, KBANK, EGCO, TCAP, BCP, KTB, PTTGC, TOP, RATCH, SCB, AP, CPF, TTB, STA, KKP, IRPC และ QH ดังตารางประกอบ เพื่อเป็นข้อมูลให้นักลงทุนใช้พิจารณาในการตัดสินใจเลือกสะสมหุ้นพื้นฐานแกร่งเข้าพอร์ต เพื่อลงทุนในไตรมาสสุดท้ายของปีนี้ด้วย ดังตารางประกอบดังนี้

โดยอันดับ 1 บริษัท เจ มาร์ท จำกัด (มหาชน) หรือ JMART ราคาหุ้น 11 เดือนแรกปี 2564 ปรับตัวขึ้น 150% จากระดับ 20.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ50.00 บาท ณ วันที่ 30 พ.ย.2564 ราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มกำไรโตเด่น ประกอบกับแผนธุรกิจล่าสุดจับมือกลุ่ม BTS และคาดว่าดีลนี้จะเป็นซูเปอร์ซินเนอร์ยี่ หนุนธุรกิจให้เติบโตร่วมกันอย่างโดดเด่นในอนาคต และเป็นแรงหนุนให้ราคาหุ้นทะยานแรง

บริษัทหลักทรัพย์ ฟินันเซีย ไซรัส จำกัด ระบุในบทวิเคราะห์ ประเมินเกี่ยวกับบริษัท เจ มาร์ท จำกัด (มหาชน) หรือ JMART โดยมองว่า JMT Network Services ให้ส่วนแบ่งกำไรและมีผลต่อระดับการประเมินมูลค่าของ JMART มากที่สุด โดย JMT ให้ 65% ของประมาณการกำไรสุทธิ 1.95 พันล้านบาท ของ JMART ในปี 2565

นอกจากนี้ JMT ยังคิดเป็นมูลค่า 39.1 บาท หรือ 71% ของราคาเป้าหมายที่ 55.50 บาท ด้วยเหตุดังกล่าวหลังปรับประมาณการกำไรสำาหรับ JMT ในปี 2564-66 อีก 5%/6%/6% จึงปรับเพิ่มประมาณการกำไรสุทธิปี 2564-66 สำหรับ JMART อีก 5%/4%/3%

ทั้งนี้ จากรายงานฉบับล่าสุดของฝ่ายวิจัย สำหรับ JMT ในหัวข้อ J-curve episode getting underway เชื่อว่า JMT ยังมีปัจจัยพื้นฐานที่ดีพร้อม ปัจจัยบวกประกอบด้วย 1) กำไรสุทธิปี 2565 ที่คาดว่าโตดีถึง 69% จากปีก่อน (EPS จะโต 30% เทียบกับปีก่อน) 2) ความผันผวนของกำไรในระดับต่ำ รูปแบบของกำไรคาดเดาง่าย และ 3) การใช้เงินทุนอย่างมีประสิทธิภาพ หลังผลตอบแทนต่อส่วนผู้ถือหุ้น (ROE) ลดลงจากการเพิ่มทุนเป็นจำนวนมาก ROE น่าจะกลับสู่ระดับก่อนเพิ่มทุนภายในปี 2567

โดยปัจจัยดังกล่าวน่าจะเป็นปัจจัยบวกที่ทำให้กำไรของ JMT แตะระดับสูงเป็นประวัติการณ์ในปี 2565 ปัจจัยบวกหลายประการรออยู่ข้างหน้า นอกจากแนวโน้มการเติบโตที่ดีของ JMT แล้ว JMART ยังมีปัจจัยบวกอีกหลายประการใน 6 เดือนข้างหน้าประกอบด้วย: 1) การเปิดศูนย์การค้าชุมชนใหม่ชื่อ Jas Green Village Kubon ในวันที่ 2 ธ.ค.64 จากข้อมูลของ Jas Asset ศูนย์การค้าดังกล่าวมีอัตราการเช่า อยู่ที่ประมาณ 95% 2) การเติบโตที่ดีของรายได้ของ J Mobile จากประโยชน์การสร้าง synergy ภายในกลุ่มบริษัท 3) การประกาศแผนธุรกิจสำหรับปี 2565 ประกอบด้วยประโยชน์ที่อาจได้จากการเป็นพันธมิตรกับ BTS และ 4) มูลค่าที่เพิ่มในระดับสูงของ J Fincoin ซึ่งเป็น Utility token ภายใต้ระบบนิเวศของ

โดย JMART ยังเป็นหุ้นเด่นของเราในกลุ่ม ICT บริษัทฯ มีปัจจัยบวกหลายประการรออยู่ข้างหน้า ในขณะที่ปัจจัยพื้นฐานยังมีแนวโน้มที่ดี โดยคาดว่ากำไรสุทธิจะโตกว่า 60% จากปีก่อน ในปี 2565 ซึ่งสูงกว่าเป้าของผู้บริหารที่กว่า 50% จึงปรับเพิ่มราคาเป้าหมายสำหรับ JMART เป็น 55.50 จาก 48 บาท (SOTP) เพื่อสะท้อนราคาเป้าหมายของ JMT ที่เพิ่มเป็น 70 บาทและคงคำแนะนำซื้อ แม้ว่าปัจจุบัน JMART จะมีการซื้อขายโดยมีค่า P/E สูงกว่าเมื่อเทียบกับใน 3 ปีที่ผ่านมาอยู่มาก แต่เชื่อว่าปัจจัยพื้นฐานที่เปลี่ยนไป ประกอบด้วยพันธมิตรใหม่และศักยภาพในการเติบโตของบริษัทย่อยหลังเพิ่มทุนใหม่ได้ทำให้ JMART มีความน่าสนใจ

อันดับ 2 บริษัท ฮานา ไมโครอิเล็คโทรนิคส จำกัด (มหาชน) หรือ HANA ราคาหุ้นในช่วง 11 เดือนแรกของปี 2564 ปรับตัวขึ้นสูงถึง 135.22% จากระดับ 39.75 บาท ณ วันที่ 30 ธ.ค.2563 มาอยู่ที่ระดับ 93.50 บาท ณ วันที่ 30 พ.ย.2564

บล.โนมูระ พัฒนสิน ระบุในบทวิเคราะห์ว่า HANA แนะซื้อเป้า 93.00 บาท ประเมินกำไรปกติไตรมาส 4/2564 ที่ 728 ลบ. (โต 62% เทียบช่วงเดียวกันของปีก่อน,โต 4% เทียบไตรมาสก่อนหน้า) โดยเพิ่มเทียบไตรมาสก่อนหน้าจากสถานการณ์โควิดในอยุธยาคลี่คลายและกลับมาทำงานได้ เพิ่ม เทียบช่วงเดียวกันของปีก่อนจาก โรงงานลำพูนยังได้ผลดีจาก economy of scale รวมถึงความต้องการชิพจากอุตสาหกรรมรถยนต์ และเทเลคอมยังแข็งแกร่ง

โดยคาดกำไรสุทธิปี 2564 โต 22% เทียบช่วงเดียวกันของปีก่อนที่ 2,330 ลบ. และปี 2565 โต 27%เทียบช่วงเดียวกันของปีก่อนที่ 2,957 ลบ. โดยมีปัจจัยหนุนคือ 1) การเติบโตของกลุ่ม EV car ในทุกภูมิภาคทั่วโลก 2) ภาวะความต้องการ เติบโตของสินค้าเซมิคอนดักเตอร์ที่ยังดีมาก 3) แนวโน้มการพัฒนาสินค้าใหม่ Silicon Carbine Semiconductor 4) การเติบโตของโรงงานในจีนตาม การขยายตัวของฐานการผลิตสินค้าอิเลิคทรอนิคส์ในจีน

ด้าน Valuation: ซื้อรับภาพ bullish ของกลุ่มอิเล็กทรอนิกส์ โดยปัจจุบันซื้อขายบน PER 22F ที่ 25 เท่า และโมเมนตัมกำไรไตรมาส 4/2564-ปี 2565 ยังดีต่อเนื่อง และยังเป็นหุ้นรับประโยชน์บาทอ่อนค่า

อันดับ 3 บริษัท เคซีอี อีเลคโทรนิคส์ จำกัด (มหาชน) หรือ KCE ราคาหุ้นในช่วง 11 เดือนแรกของปี 2564 ปรับตัวขึ้นสูงถึง 121.69% จากระดับ 41.50 บาท ณ วันที่ 30 ธ.ค.2563 มาอยู่ที่ระดับ 92.00 บาท ณ วันที่ 30 พ.ย.2564

บริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุในบทวิเคราะห์ (10 พ.ย. 2564) ว่า KCE แนวโน้มกำไรไตรมาส 4/2564 คาดเติบโตต่อเนื่อง แต่ประมาณกำไรปี 2564 ที่คาดเพิ่มขึ้น 120% จากงวดเดียวกันของปีก่อน อาจมี Downside เล็กน้อย อย่างไรก็ตามแนวโน้มปี 2565 ยังสดใสคาดกำไรโตอีก 35% จากงวดเดียวกันของปีก่อนคงราคาเป้าหมาย 100 บาท แนะนำ “ซื้อ”

อันดับ 4 บริษัท อาร์ แอนด์ บี ฟู้ด ซัพพลาย จำกัด (มหาชน) หรือ RBF ราคาหุ้นในช่วง 11 เดือนแรกปี 2564 ปรับตัวขึ้น 110.75% จากระดับ 9.30 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 19.60 บาท ณ วันที่ 30 พ.ย. 2564 ราคาหุ้นปรับตัวแรงส่วนใหญ่มาจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มธุรกิจในปีนี้เติบโต

บริษัทหลักทรัพย์ฟินันเซีย ไซรัส จำกัด (มหาชน) ระบุในบทวิเคราะห์ (15 พ.ย. 2564) ว่า RBF ประเมินผลประกอบการในไตรมาส 4 ปี 2564 ตามสถานการณ์โควิดคลี่คลาย เชื่อว่าลูกค้ากลุ่มอาหารและเครื่องดื่มจะกลับมาเดินหน้าออกสินค้าใหม่กันอีกครั้ง สำหรับพัฒนาการกัญชงยังคืบหน้าได้ตามแผน ล่าสุดต้นกัญชงอยู่ในช่วงเจริญเติบโต คาดได้ผลผลิตภายในเดือน ธ.ค. และจะเข้าสู่กระบวนการสกัด และส่งมอบสารสกัดให้กับลูกค้าได้อย่างเร็วใน ไตรมาสแรก ปี 2565 เบื้องต้นมองผ่านกำไรต่ำสุดใน ไตรมาส 3 ปี 2564 แล้ว

อย่างไรก็ดียังคงประมาณการกำไรปกติปี 2564-2565 ตามเดิมเป็น เพิ่มขึ้น 8.2% เมื่อเทียบกับงวดเดียวกันของปีก่อนและ เพิ่มขึ้น 77.3% เมื่อเทียบกับงวดเดียวกันของปีก่อนโดยรวมกัญชงไว้ในประมาณการแล้ว คงราคาเป้าหมายที่ 21 บาท

อันดับ 5 คือ บริษัท พรีเชียส ชิพปิ้ง จำกัด (มหาชน) หรือ PSL ราคาหุ้นในช่วง 11 เดือนแรกปี 2564 ปรับตัวขึ้น 106.58% จากระดับ 7.60 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 15.70 บาท ณ วันที่ 30 พ.ย.2564

บล.กสิกรไทย ระบุในบทวิเคราะห์ (7 ธ.ค. 2564) ว่า PSL คาดจะได้ sentiment บวก หลังรัฐบาลจีนเริ่มออกมาตรการ กระตุ้นเศรษฐกิจ หนุนราคาสินค้าโภคภัณฑ์และค่าระวางเรือ แนะนำ “ซื้อ” ราคาเป้าหมาย 24.80 บาท

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน