KKP โชว์กำไรไตรมาส 1 โต 40% ทะลุ 2 พันลบ. รับรายได้ดอกเบี้ย-ค่าฟีหนุน

KKP โกยกำไรไตรมาส 1/65 กว่า 2 พันลบ. โต 40% จากปีก่อน รับรายได้ดอกเบี้ย-ค่าธรรมเนียมและบริการปรับตัวเพิ่มขึ้น จากรายได้ค่านายหน้าขายประกัน และรายได้จากธุรกิจนายหน้าซื้อขายหลักทรัพย์ รวมถึงรายได้จากธุรกิจการจัดการกองทุน

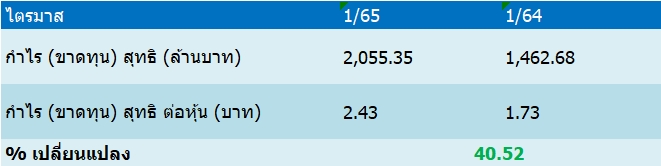

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP รายงานผลการดำเนินงานงวดไตรมาส 1/2565 มีกำไรสุทธิ ดังนี้

สำหรับไตรมาส 1/2565 ธนาคารและบริษัทย่อยมีกำไรสุทธิเท่ากับ 2,055 ล้านบาท เพิ่มขึ้นร้อยละ 40.5 จากไตรมาส 1/2564 เป็นกำไรสุทธิของธุรกิจตลาดทุนจำนวน 466 ล้านบาท โดยหลักจากการเพิ่มขึ้นในส่วนของรายได้จากธุรกิจธนาคารพาณิชย์

โดยรายได้ที่เพิ่มขึ้นเป็นการปรับเพิ่มขึ้นทั้งในส่วนของรายได้ดอกเบี้ยสุทธิและรายได้ที่มิใช่ดอกเบี้ย โดยรายได้ดอกเบี้ยสุทธิปรับเพิ่มขึ้นที่ร้อยละ 12.4 จากปริมาณสินเชื่อที่มีการขยายตัวได้ดีต่อเนื่อง

ขณะที่รายได้ที่มิใช่ดอกเบี้ยปรับเพิ่มขึ้นร้อยละ 19.8 เมื่อเทียบกับไตรมาส 1/2564 จากทั้งรายได้ค่าธรรมเนียมและบริการสุทธิที่ปรับเพิ่มขึ้น โดยหลักจากรายได้ค่านายหน้าขายประกัน รายได้จากธุรกิจนายหน้าซื้อขายหลักทรัพย์รายได้จากธุรกิจการจัดการกองทุนที่ปรับเพิ่มขึ้น รวมถึงรายได้อื่นๆ ที่ปรับเพิ่มขึ้นเช่นกัน

โดยหลักจากการเพิ่มขึ้นในส่วนของกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือ ขาดทุนในส่วนของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นสำหรับไตรมาส 1/2565 ปรับลดลงตามคุณภาพของสินเชื่อที่ยังคงอยู่ในระดับที่บริหารจัดการได้ดี หากพิจารณากำไรเบ็ดเสร็จรวมจะเท่ากับ 1,954 ล้านบาท เพิ่มขึ้นร้อยละ 27.6 เป็นกำไรเบ็ดเสร็จของธุรกิจตลาดทุนจำนวน 471 ล้านบาท

ด้านผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นมีจำนวน 1,066 ล้านบาท ลดลงร้อยละ 13.6 จากจำนวน 1,234 ล้านบาท ในไตรมาส 1/2564 โดยการลดลงเป็นไปตามคุณภาพสินเชื่อที่ยังคงอยู่ในระดับที่สามารถบริหารจัดการได้ดี ธนาคารยังคงอาศัยหลักความรอบคอบในการพิจารณาตั้งสำรองตามโมเดลการวัดมูลค่าผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น โดยพิจารณาถึงปัจจัยต่างๆ อย่างระมัดระวัง รวมถึงผลกระทบที่อาจจะเกิดขึ้นจากความไม่แน่นอนที่ยังคงมีอยู่

โดยในไตรมาส 1/2565 ธนาคารยังคงมีการพิจารณาตั้งสำรองพิเศษ (Management Overlay) เพิ่มเติมจากผลขาดทุนด้านเครดิตที่คำนวณได้ตามโมเดลการวัดมูลค่าผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นเป็นจำนวน 151 ล้านบาท

สำหรับอัตราส่วนสำรองต่อสินเชื่อที่มีการด้อยค่าด้านเครดิต ณ สิ้นไตรมาส 1/2565 ยังคงอยู่ในระดับสูงที่ร้อยละ 181.2 ปรับเพิ่มขึ้นจากร้อยละ 163.3 เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน โดยผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและรายการขาดทุนจากการขายรถยึด (credit cost) ไม่รวมการปรับสำรองส่วนเกินสำหรับไตรมาส 1/2565 คิดเป็นอัตราร้อยละ 1.78 ของยอดสินเชื่อเฉลี่ย ปรับลดลงจากร้อยละ 2.79 ในไตรมาส 1/2564