เปิดโผ “บลูชิพ” ชนะตลาดรอบ 8 เดือน พ่วงสอย 15 หุ้นต่ำบุ๊ก

เปิดโผ "บลูชิพ" วิ่งชนะตลาดฯรอบ 8 เดือน ชู WHA นำทีมพุ่ง 27% พร้อมดักเก็บ 15 หุ้น “ต่ำบุ๊ก” EGCO-BBL-KBANK-PTTGC-SCB-TOP-RATCH-KTB-CPF-BANPU-IVL-SCC-PTT-TU และ TTB ลุ้นเด้งแรงรับเศรษฐกิจฟื้นแกร่ง หลังจัดตั้งรัฐบาลชุดใหม่ชัดเจนแล้ว

ภาวะตลาดหุ้นไทยในรอบ 8 เดือนแรก 2566 (30 ธ.ค.65-31ส.ค.66) ยังแกว่งตัวผันผวน โดยเห็นได้จากดัชนี SET ณ วันที่ 30 ธันวาคม 25665 อยู่ที่ระดับ 1,668.66 จุด ลดล ง102.72 จุด หรือลดลง 6.15% เมื่อเทียบดัชนี ณ 31 สิงหาคม 2566 อยู่ที่ระดับ 1,668.66 จุด เนื่องจากในช่วงดังกล่าวได้รับผลกระทบจากการขึ้นดอกเบี้ยของธนาคารกลางสหรัฐ และความกังวลเงินเฟ้อที่ปรับตัวขึ้นอย่างต่อเนื่อง

อย่างไรก็ตามในประเทศรอความชัดเจนทางการเมืองและรอการจัดตั้งคณะรัฐมนตรีชุดใหม่ทำให้ในเดือนสิงหาคมที่ผ่านมามีการเก็งกำไรในหุ้นที่ได้ประโยชน์นโยบายรัฐบาลใหม่ภายใต้แกนนำจาก “พรรคเพื่อไทย” โดยพบว่ากลุ่มหุ้นบลูชิพหลายรายปรับตัวขึ้นอย่างโดดเด่น

ดังนั้นทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงได้ทำการสำรวจกลุ่มหุ้น SET50 ในช่วงดังกล่าวมานำเสนอเพื่อให้เห็นทิศทางและเป็นโอกาสเข้าสะสมหุ้นพื้นฐานแกร่งเข้าพอร์ต โดยได้ทำการเรียบเรียงลำดับข้อมูลราคาหุ้นปรับขึ้นมากสุดไปหาน้อยสุด โดยเลือกนำเสนอข้อมูลประกอบใน 5 อันดับแรกของกลุ่ม

อีกทั้งยังได้คัดเลือก 15 หุ้นพื้นฐานแกร่งราคาต่ำบุ๊ก หรือ มูลค่าหุ้นทางบัญชีต่อหุ้น อาทิ EGCO-BBL-KBANK-PTTGC-SCB-TOP-RATCH-KTB-CPF-BANPU-IVL-SCC-PTT-TU และ TTB เพื่อเป็นข้อมูลให้นักลงทุนใช้พิจารณาในการตัดสินใจ และเลือกสะสมหุ้นเข้าพอร์ต คาดหุ้นฟื้นตัวแรงตามแนวโน้มผลประกอบการเติบโตเด่นในปี 2566 และเศรษฐกิจฟื้นตัวแกร่งหลังได้จัดตั้งรัฐบาลชุดใหม่ “เศรษฐา 1” เป็นที่ชัดเจนแล้ว

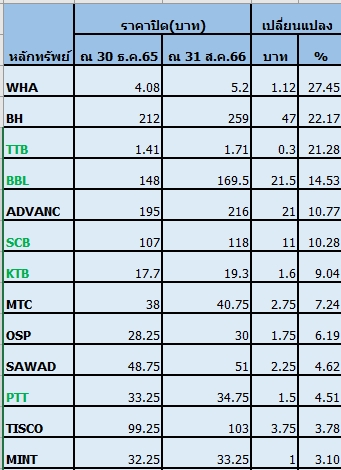

สำหรับหุ้นปรับตัวขึ้นแรงในรอบ 8 เดือน อันดับ 1 คือ บริษัท ดับบลิวเอชเอ คอร์ปอเรชั่น จำกัด (มหาชน) WHA ราคาหุ้นปรับตัวจากระดับ 4.08 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 5.20 บาท ณ วันที่ 31 ส.ค.66 คิดเป็นการปรับตัวขึ้น 27% โดยราคาหุ้นปรับตัวขึ้นแรงจากแผนธุรกิจโดดเด่นในปี 2566

โดยนางสาวจรีพร จารุกรสกุล ประธานคณะกรรมการบริหาร และประธานเจ้าหน้าที่บริหารกลุ่ม WHA ปรับเป้ายอดขายที่ดินอุตสาหกรรมทั้งปีเพิ่มเป็น 2,500 ไร่ จาก 1,750 ไร่ ตอบรับดีมานด์ที่แข็งแกร่งทั้งจากกลุ่มนิคมอุตสาหกรรม จากการย้ายฐานการผลิตกลุ่มลูกค้าจีน ไต้หวัน ญี่ปุ่น และสหรัฐฯ มายังประเทศไทย และประเทศเวียดนาม ขณะที่ธุรกิจสาธารณูปโภค – ไฟฟ้า ยังคงเติบโตอย่างโดดเด่น จากจำนวนลูกค้าที่เพิ่มขึ้น และต้นทุนเชื้อเพลิงลดลงต่อเนื่อง

ส่วนโลจิสติกส์มีโอกาสเซ็นสัญญาเช่ากับลูกค้ารายใหม่ ทั้งแบบระยะสั้นและระยะยาวเพิ่มขึ้น ส่งผลให้เป้าการเซ็นสัญญารวมทั้งปีแตะ 200,000 ตรม. และเตรียมขายสินทรัพย์ออกไปให้กับ WHART ภายในสิ้นปีนี้ โดยจะเป็นที่ดินประมาณ 142,000 ตรม.คิดเป็นมูลค่า 3.5 พันล้านบาท หนุนรายได้แบบเติบโตแบบก้าวกระโดดตามเป้าหมายที่วางไว้

อันดับ 2 บริษัท โรงพยาบาลบำรุงราษฎร์ จำกัด (มหาชน) หรือ BH ราคาหุ้นปรับตัวจากระดับ 212.00 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 259.00 บาท ณ วันที่ 31 ส.ค.66 คิดเป็นการปรับตัวขึ้น 22.17% โดยราคาหุ้นปรับตัวขึ้นแรงจากลประกอบการและแผนธุรกิจโดดเด่นในปี 2566

ด้านนางลินดา ลีสหะปัญญา กรรมการผู้จัดการ BH เปิดเผยว่า ผลงานงวด 6 เดือนแรกของปี 2566 บริษัทมีกำไรสุทธิ 3,331 ล้านบาท เพิ่มขึ้น 76.15% เมื่อเทียบกับช่วงเดียวกันของปี 2565 ที่มีกำไรสุทธิ 1,891 ล้านบาท และมีรายได้จากกิจการโรงพยาบาล 12,079 ล้านบาท เพิ่มขึ้น 34.1% เมื่อเทียบกับช่วงเดียวกันของปี 2565 ที่มีรายได้จากกิจการโรงพยาบาล 9,005 ล้านบาท เป็นไปตามรายได้ของผู้ป่วยต่างชาติ และผู้ป่วยชาวไทยขยายตัว 49.7% และ 11.6% ตามลำดับ ซึ่งสัดส่วนรายได้ชาวไทย คิดเป็น 33.9% และสัดส่วนรายได้ชาวต่างชาติ คิดเป็น 66.1% ของรายได้ทั้งหมด เทียบกับครึ่งปีแรกของปี 2565 อยู่ที่ 40.8% และ 59.2% ตามลำดับ

นอกจากนี้ ในช่วง 6 เดือนแรกของปี 2566 บริษัทมีกระแสเงินสดสุทธิจากการดำเนินงาน 3,341 ล้านบาท เมื่อเทียบกับครึ่งปีแรกของปี 2565 อยู่ที่ 2,522 ล้านบาท เป็นผลมาจากการเพิ่มขึ้นของกำไรจากการดำเนินงานก่อนการเปลี่ยนแปลงในสินทรัพย์และหนี้สินดำเนินงาน

ด้านบริษัทหลักทรัพย์ ธนชาต จำกัด (มหาชน) ระบุว่า กำไรในไตรมาส 2/2566 ของ BH ทำสถิติสูงสุดใหม่อยู่ที่ 1,700 ล้านบาท เพิ่มขึ้น 50% เมื่อเทียบกับช่วงเดียวกันของปี 2565 และเพิ่มขึ้น 10% จากไตรมาส 1/2565 ดีกว่าที่บล.ธนชาตและตลาดฯ คาดประมาณ 30% จาก 2 ปัจจัยหลัก ได้แก่ รายได้ดีกว่าคาดอยู่ที่ 6,000 ล้านบาท เพิ่มขึ้น 23% เมื่อเทียบกับช่วงเดียวกันของปี 2565 ตามรายได้ทั้งผู้ป่วยชาวไทยและต่างชาติที่เติบโต ด้วยอัตรากำไรขั้นต้นขยายตัวเป็น 33.2% จาก 31.2% ในไตรมาส 1/2566 ได้แรงหนุนจาก Economies Of Scale การเพิ่มขึ้นของผู้ป่วยต่างชาติที่มีอัตรา Margin สูง และการควบคุมค่าใช้จ่ายได้ดี ทำให้ครึ่งปีแรกของปี 2566 มีกำไรคิดเป็น 56% ของประมาณการกำไรทั้งปี ซึ่งมองมี Upside ประมาณการ จึงคงคำแนะนำ “ซื้อ” หุ้น BH ให้ราคาพื้นฐาน 278 บาท คาดกำไรเติบโตต่อเนื่องในช่วงครึ่งปีหลังของปี 2566 เมื่อเทียบกับครึ่งปีแรก และช่วงเดียวกันของปี 2565

ส่วนบริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ระบุว่า แนวโน้มกำไรหลักใรไตรมาส 3/2566 ของ BH จะเติบโตแข็งแกร่ง เมื่อเทียบกับช่วงเดียวกันของปี 2565 และเมื่อเทียบกับไตรมาส 2/2566 ต่อเนื่อง จากการฟื้นตัวของผู้ป่วยชาวต่างชาติ โดยเฉพาะจากกลุ่มประเทศตะวันออกกลางที่ปกติแล้วจะมี Pent up demand หลังเดือนรอมฎอน ดังนั้นเชื่อว่ากำไรที่สูงกว่าที่บล.บัวหลวงและตลาดคาดไว้มาก จะทำให้ราคาหุ้นตอบรับเชิงบวกต่อเนื่อง และยังคงชอบ BH และให้เป็น Top Pick ในกลุ่มโรงพยาบาล ซึ่ง BH จะเป็นโรงพยาบาลที่เติบโตได้ดีที่สุดในปี 2566 คงคำแนะนำ “ซื้อ” ให้ราคาเป้าหมายปลายปี 2567 อยู่ที่ 280 บาท

อันดับ 3 ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB ราคาหุ้นปรับตัวจากระดับ 1.41 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 1.71 บาท ณ วันที่ 31 ส.ค.66 คิดเป็นการปรับตัวขึ้น 21.28% โดยราคาหุ้นปรับตัวขึ้นแรงจากลประกอบการและแผนธุรกิจโดดเด่นในปี 2566 และเก็งกำไรเข้า MSCI หนุนเด่น

ด้านนายจเร เจียรธนะกานนท์ ประธานเจ้าหน้าที่บริหาร หัวหน้าบริหารผลิตภัณฑ์สินเชื่อรายย่อย TTB เปิดเผยว่า ด้วยอัตราดอกเบี้ยมีแนวโน้มปรับตัวสูงขึ้น เพื่อลดความกังวลเรื่องอัตราดอกเบี้ยบ้านให้กับลูกค้า ธนาคารได้ส่งสินเชื่อบ้านรีไฟแนนซ์ ทีทีบี (ttb home loan refinance) ช่วยลดภาระ ลูกค้ายังเลือกรับเป็นวงเงินสำรองในบัตรกดเงินสด บ้านแลกเงิน ด้วยดอกเบี้ยต่ำเพียง 0.67% ต่อเดือน ผ่อนคืนขั้นต่ำเพียง 1% ของยอดเงินที่ใช้ ยังสามารถผ่อนสินค้า-บริการ ผ่าน ttb pay plan ได้ในอัตราดอกเบี้ย 0% นานสูงสุด 60 เดือน เพิ่มเติมได้อีกด้วย คาดว่าภายในสิ้นปี 2566 ทีทีบีจะช่วยลูกค้ากลุ่มคนมีบ้านผ่านสินเชื่อนี้ได้มากถึง 6,000 ราย เป็นส่วนสำคัญที่ผลักดันให้ธนาคารปล่อยสินเชื่อบ้านในปีนี้ได้ถึง 60,000 ล้านบาท ตามเป้าหมาย

“สินเชื่อบ้านรีไฟแนนซ์ ทีทีบี มาพร้อมกับดอกเบี้ยพิเศษที่ลูกค้าสามารถเลือกได้ทั้งแบบดอกเบี้ยคงที่และดอกเบี้ยลอยตัว ด้วยดอกเบี้ยคงที่ปีแรกอยู่ที่ 2.75% ต่อปี เฉลี่ย 3 ปีแรก 3.35% ต่อปี หรือดอกเบี้ยลอยตัว เฉลี่ย 3 ปีแรก เริ่ม 3.25% ต่อปี พร้อมฟรีค่าเบี้ยประกันอัคคีภัย และฟรีค่าประเมินราคาหลักทรัพย์ ลูกค้าที่ยื่นรีไฟแนนซ์ฯ และได้รับการอนุมัติภายใน 31 ต.ค. 2566 นี้” นายจเร กล่าว

ขณะที่บริษัทหลักทรัพย์ ดีบีเอส วิคเคอร์ส (ประเทศไทย) จำกัด หรือ DBSV ระบุว่า ยังคงแนะ “ซื้อ” หุ้น TTB ราคาพื้นฐาน 1.86 บาท เพราะยังได้ประโยชน์จากส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ที่ขยายตัวดีต่อเนื่องตลอดปีนี้ จากการบริหารงานที่ดี ส่วน credit cost (ต้นทุนความเสี่ยงของสินเชื่อที่ไม่ได้รับการชำระคืนเงินต้น และดอกเบี้ย) คาดว่า มีโอกาสเพิ่มขึ้นได้ในงวดครึ่งหลังปีนี้ อย่างไรก็ตาม หากพิจารณาในส่วนของระดับหนี้ที่ไม่ก่อให้เกิดรายได้ (NPLs) ในปัจจุบันและอัตราส่วน coverage ratio (อัตราส่วนความสามารถในการจ่ายดอกเบี้ย) ขณะเดียวกันมีโอกาสที่ credit cost จะเพิ่มขึ้นได้ในงวดครึ่งหลังปีนี้ (2H23F) เช่นกัน แต่คาดว่าจะยังบริหารจัดการได้ดี

ส่วนทางบริษัทหลักทรัพย์ กรุงศรี พัฒนสิน จำกัด (มหาชน) ระบุว่า แนะนำ “ซื้อ” หุ้น TTB เช่นกัน พร้อมกับราคาเป้าหมาย 1.70 บาท การควบรวมธุรกิจของ TTB ยังคงเป้าหมายสร้างรายได้จากบริษัทร่วมทุน (ในเครือ/บริษัทลูก) revenue synergies เป้าหมายระยะ 5 ปี (2565-2569) ที่ 3-5 พันล้านบาท คาดสิ้นปี 2566F มีแนวโน้มอยู่ที่ 3 พันล้านบาท โดยใช้กลยุทธ์การขายผลิตภัณฑ์ทางการเงิน (cross selling) ในผลิตภัณฑ์ที่ 2 ของกลุ่ม Cash your car (CYC), Cash your home (CYH), Unsecured loan และ Credit card ผ่านช่องทาง digital platform

อันดับ 4 ธนาคารกรุงเทพ จำกัด (มหาชน) หรือ BBL ราคาหุ้นปรับตัวจากระดับ 148.00 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 169.50 บาท ณ วันที่ 31 ส.ค.66 คิดเป็นการปรับตัวขึ้น 21.28% โดยราคาหุ้นปรับตัวขึ้นแรงจากลประกอบการและแผนธุรกิจโดดเด่นในปี 2566 และเก็งกำไรปันผลเด่น

โดย BBL รายงานผลประกอบการไตรมาส 2/2566 มีกำไรสุทธิอยู่ที่ 11,293.52 ล้านบาท เพิ่มขึ้น 62.24% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 6,961.07 ล้านบาท เป็นผลมาจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้นตามทิศทางของอัตราดอกเบี้ยจากอัตราผลตอบแทนของสินทรัพย์ที่ก่อให้เกิดรายได้เพิ่มขึ้นสุทธิ กับการเพิ่มขึ้นของต้นทุนเงินรับฝากและการปรับอัตราเงินนำ ส่งกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินเข้าสู่ระดับเดิมตั้งแต่ต้นปี 2566

ขณะที่งวด 6 เดือนปี 2566 บริษัทสามารถทำกำไรสุทธิ 21,422.81 ล้านบาท เพิ่มขึ้น 52.16% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 14,079.14 ล้านบาท นอกจากนี้เตรียมปันผลจากกำไรสะสม เป็นเงินสด 2 บาท กำหนดวันที่ไม่ได้รับสิทธิปันผล (XD) 6 ก.ย.66 และกำหนดจ่าย 22 ก.ย.66

บริษัทหลักทรัพย์ ดาโอ (ประเทศไทย) จำกัด (มหาชน) ระบุว่า คาดไตรมาส 4/2566 จะเห็นการเติบโตของสินเชื่อได้โดดเด่น เพราะเป็นช่วงการเบิกจ่ายของสินเชื่อรายใหญ่ ขณะที่ภาพรวมสินเชื่อรวมทั้งปี 2566 ของกลุ่มที่คาดไว้ที่เติบโต 5% จากช่วงเดียวกันของปีก่อน (YoY) แม้ว่าภาพรวมสินเชื่อใน 7 เดือนแรกของปี 2566 อยู่ที่ -0.9% จากต้นปี (YTD) ฝ่ายวิจัยฯ คาดหวังการฟื้นตัวของสินเชื่อที่จะมีตั้งแต่เดือน ต.ค. เป็นต้นไป

ทั้งนี้ ฝ่ายวิจัยฯ ให้ความสำคัญกับประเด็นของหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) มากกว่า ที่มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่อง เชื่อว่าจะทยอยเพิ่มขึ้นไม่น่ากังวลมากนัก เนื่องจากแต่ละธนาคารมีการตั้งสำรองฯ จำนวนมากอย่างต่อเนื่องในช่วง 2 ปีที่ผ่านมา คาด NPL ในปี 2566 จะอยู่ที่ 3.06% จาก 2.89% ในปี 2565

จึงคงน้ำหนักเป็น “มากกว่าตลาด” เลือก BBL ราคาเป้าหมาย ปี 2566 ที่ 195.00 บาท อิง P/BV ปี 2566 ที่ 0.70 เท่า (-0.75SD below 10-yr average P/BV) เพราะกำไรสุทธิปี 2566 อยู่ที่ 3.9 หมื่นล้านบาท เพิ่มขึ้นโดดเด่นที่สุดในกลุ่มถึง 32% เทียบปีก่อน และ BBL ยังมีความแข็งแกร่งทางด้านการเงินที่รองรับความเสี่ยงที่เกิดขึ้นได้ดีกว่าคู่แข่ง เพราะมี coverage ratio อยู่ในระดับสูงที่สุดในกลุ่มที่ 265% ขณะที่ราคายังน่าสนใจโดยเทรดที่ P/BV เพียง 0.60 เท่า หรือที่ระดับ -1.00SD ย้อนหลัง 10 ปี

อันดับ 5 บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC ราคาหุ้นปรับตัวจากระดับ 195.00 บาท ณ วันที่ 30 ธ.ค.65 มาอยู่ที่ระดับ 216.00 บาท ณ วันที่ 31 ส.ค.66 คิดเป็นการปรับตัวขึ้น 10.77% โดยราคาหุ้นปรับตัวขึ้นแรงจากลประกอบการและแผนธุรกิจโดดเด่นในปี 2566 และเก็งกำไรปันผลเด่น

บริษัทหลักทรัพย์ (บล.) กรุงศรี จำกัด (มหาชน) ยังคงคำแนะนำ “ซื้อ” หุ้น ADVANC ราคาเป้าหมายที่ 250 บาทต่อหุ้น จากผลประกอบการช่วงไตรมาส 2/2566 (เม.ย.-มิ.ย. 66) ที่มีกำไรสุทธิ 7,180 ล้านบาท เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน 14% ซึ่งเป็นไปตามประมาณการและของตลาด

ทั้งนี้กำไรที่เติบโตอย่างน่าประทับใจดังกล่าวมาจากรายได้จากธุรกิจหลักที่เพิ่มขึ้น และค่าใช้จ่าย SG&A ที่ลดลง ซึ่งรายได้จากค่าบริการที่ไม่รวมค่า IC เพิ่มขึ้นตามคาดทั้งเมื่อบเทียบกับช่วงเดียวกันของปีก่อน 1.8%, และเพิ่มจากไตรมาสก่อน 1.1% จากทั้งธุรกิจมือถือ และ FBB เนื่องจากการแข่งขันที่เบาลงในทั้งสองธุรกิจ ทำให้ ARPU เพิ่มขึ้น (มือถือ เพิ่มขึ้น 1.4% จากไตรมาสก่อน และ FBB เพิ่มขึ้น 1.7% เทียบกับไตรมาสก่อน)

ขณะเดียวกันยังทำให้ค่าใช้จ่ายด้านการตลาดลดลงด้วย (ลดลง 36% เทียบจากช่วงเดียวกันของปีก่อน และลดลง 21% จากไตรมาสก่อน) นอกจากนี้ ADVANC ยังประกาศจ่ายเงินปันผล 4 บาท/หุ้น (ขึ้นเครื่องหมาย XD วันที่ 18 ส.ค. 2566) คิดเป็นอัตราผลตอบแทนจากเงินปันผลที่ 1.78%

บล.กรุงศรีฯ ระบุอีกว่า กำไรจากธุรกิจหลักช่วงครึ่งปีแรกของปีนี้ คิดเป็น 49% ของประมาณการกำไรเต็มปี และยังไม่เห็นสัญญาณว่าการแข่งขันในตลาดจะกลับมาเข้มข้นขึ้นอีก ดังนั้นจึงคาดว่ากำไรจะยังเป็นบวกต่อเนื่องในครึ่งปีหลัง (ก.ค.-ธ.ค. 66) จึงยังคงประมาณการกำไรปีนี้เอาไว้เท่าเดิมที่ 28,000 ล้านบาท เพิ่มขึ้น 9.6% จากปีก่อน

ทั้งนี้ บล.กรุงศรีฯ ยังคงเลือก ADVANC เป็นหุ้นเด่นในกลุ่มนี้ เพราะมองว่า ADVANC กำลังเข้าสู่วัฏจักรการเติบโตของกำไรรอบใหม่จากรายได้ที่เพิ่มขึ้นตาม ARPU ที่สูงขึ้นเพราะการแข่งขันลดลง นอกจากนี้อัตราผลตอบแทนจากเงินปันผลของ ADVANC ยังอยู่ในเกณฑ์ดีที่ 3.8% ในปี 2566 และมีแนวโน้มจะขยับสูงขึ้นอีก