ส่องงบ Q1 “เครือปตท.” โกยกำไร 5.9 หมื่นล้าน! เด่นสุด IRPC โต 4 เท่าตัว

“เครือ ปตท.” เปิดงบไตรมาส 1/67 กวาดกำไรสุทธิรวม 5.90 หมื่นล้านบาท เพิ่มขึ้น 5.11% จากช่วงเดียวของปีก่อน ด้าน PTT โกยกำไรสุทธถึง 2.90 หมื่นล้านบาท ขณะที่ IRPC กำไรสุทธิ 1.54 พันล้านบาท เติบโต 413.62% ซึ่งเปลี่ยนแปลงสูงสุดของกลุ่ม!

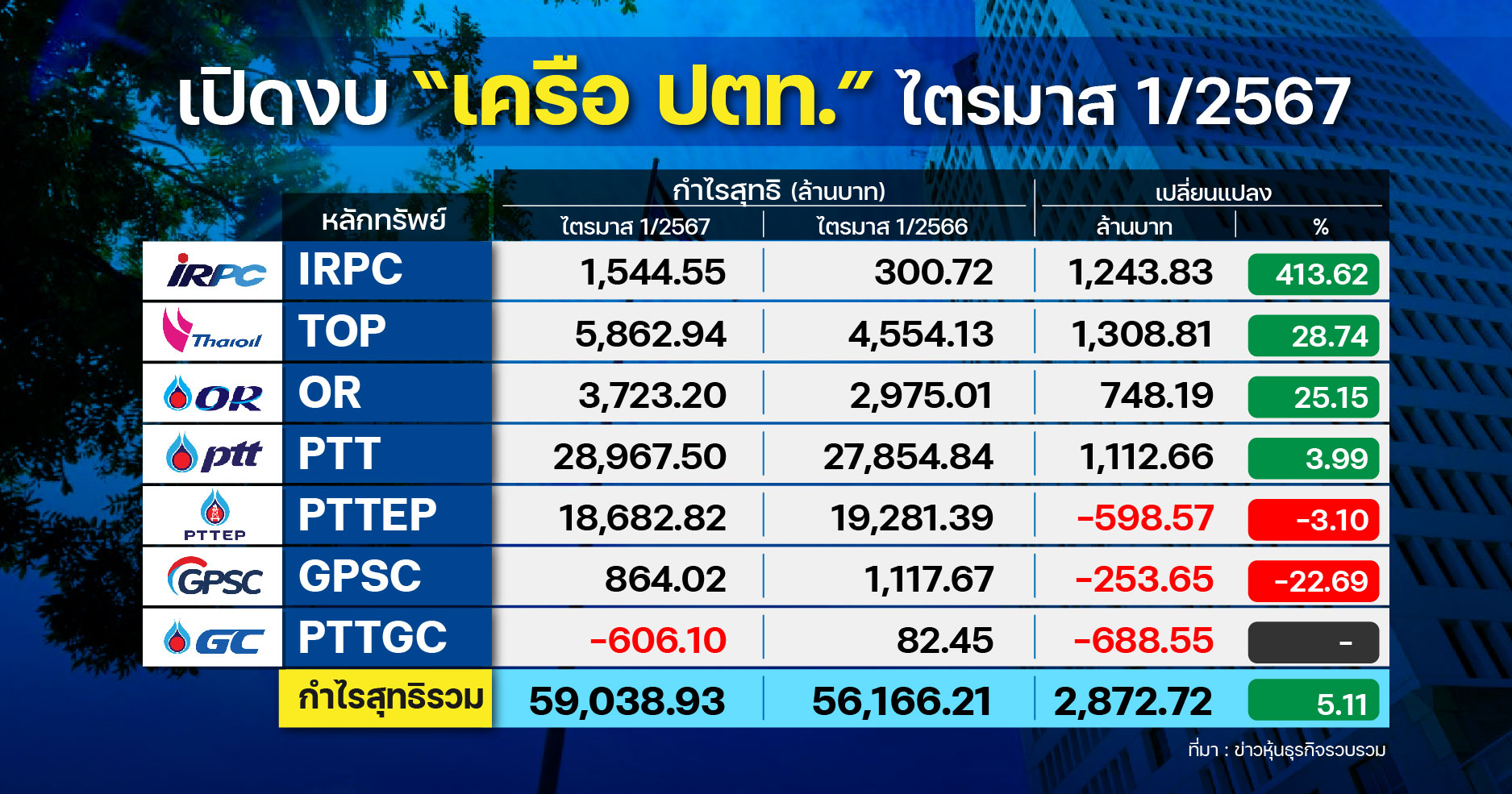

เครือปตท. ทั้งหมด 7 บริษัท อาทิ PTT, PTTEP, TOP, PTTGC, IRPC, OR และ GPSC ประกาศงบการเงินไตรมาส 1 ปี 2567 สิ้นสุดวันที่ 31 มีนาคม 2567 ออกมาครบถ้วนแล้ว พบว่ามีกำไรสุทธิรวม 59,038.93 ล้านบาท เพิ่มขึ้น 5.11% เมื่อเทียบกับงวดเดียวของปีก่อนมีกำไรสุทธิรวม 56,166.21 ล้านบาท

ทั้งนี้ แยกเป็นรายตัวสำหรับบริษัททำกำไรสุทธิในไตรมาส 1 ปี 2567 เติบโตแข็งแกร่ง เมื่อเทียบกับช่วงเดียวกันของปีก่อน ได้แก่ IRPC, TOP, OR และ PTT ขณะที่บริษัทกำไรสุทธิลดลงคือ PTTEP, GPSC ส่วนบริษัทกลับพลิกขาดทุนสุทธิคือ PTTGC

อย่างไรก็ตาม บริษัททำกำไรสุทธิเติบโตแข็งแกร่งประกอบด้วย บริษัท ไออาร์พีซี จำกัด (มหาชน) หรือ IRPC รายงานผลการดำเนินงานไตรมาส 1 ปี 2567 บริษัทมีกำไรสุทธิ 1,544.55 ล้านบาท เพิ่มขึ้น 413.62% จากช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 300.72 ล้านบาท โดยกลุ่มน้ำมันเชื้อเพลิงมี Market GRM เพิ่มขึ้น จากส่วนต่างราคาผลิตภัณฑ์น้ำมันเตาเทียบกับราคาน้ำมันดิบดูไบ และจากค่าใช้จ่ายสาธารณูปโภคที่ลดลง พร้อมกับบริษัทฯบันทึก Net Inventory Gain 2,284 ล้านบาท ส่งผลให้บริษัทฯ มี Accounting GIM อยู่ที่ 7,902 ล้านบาท เพิ่มขึ้น 48% อีกทั้งบริษัทฯ มี EBITDA อยู่ที่ 4,680 ล้านบาท เพิ่มขึ้น 132% เมื่อเทียบกับไตรมาส 1/2566

บริษัท ไทยออยล์ จำกัด (มหาชน) หรือ TOP รายงานผลการดำเนินงานไตรมาส 1 ปี 2567 บริษัทมีกำไรสุทธิ 5,862.94 ล้านบาท เพิ่มขึ้น 28.74 ล้านบาท จากช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 4,554.13 ล้านบาท ซึ่งเป็นผลมาจากมีกำไรจากสต๊อกน้ำมันก่อนภาษี 82 ล้านบาท พลิกจากช่วงเดียวกันของปีก่อนขาดทุนสต๊อกน้ำมัน 3.33 พันล้านบาท เนื่องจากราคาปิดของน้ำมันดิบดูไบในไตรมาส 1/67 ปรับตัวสูงขึ้นเล็กน้อย

บริษัท ปตท. น้ำมันและการค้าปลีก จำกัด (มหาชน) หรือ OR รายงานผลการดำเนินงานไตรมาส 1 ปี 2567 บริษัทมีกำไรสุทธิ 3,723.20 ล้านบาท เพิ่มขึ้น 25.15% จากช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 2,975.01 ล้านบาท โดยเพิ่มขึ้นจากทุกกลุ่มธุรกิจ ซึ่งกลุ่มธุรกิจ Mobility จากภาพรวมกำไรขั้นต้นเฉลี่ยต่อลิตรที่ดีขึ้น เช่นเดียวกับกลุ่มธุรกิจ Global ที่กำไรขั้นต้นเฉลี่ยต่อลิตรฟื้นตัวในประเทศฟิลิปปินส์ สำหรับกลุ่มธุรกิจ Lifestyle เพิ่มขึ้นทั้งธุรกิจค้าปลีกอาหารและเครื่องดื่ม และกลุ่มธุรกิจค้าปลีกอื่น และภาพรวมของค่าใช้จ่ายดำเนินงานสุทธิลดลง

บริษัท ปตท. จำกัด (มหาชน) หรือ PTT รายงานผลการดำเนินงานไตรมาส 1 ปี 2567 บริษัทมีกำไรสุทธิ 28,967.50 ล้านบาท เพิ่มขึ้น 3.99% จากช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 27,854.84 ล้านบาท โดยส่วนใหญ่มาจากผลการดำเนินงานของบริษัทในเครือ ปตท. ทั้งในประเทศและต่างประเทศ ประกอบด้วย ธุรกิจสำรวจและผลิตปิโตรเลียม 44% ธุรกิจใหม่และโครงสร้างพื้นฐาน และบริษัทย่อยอื่นๆ 39% กลุ่มธุรกิจน้ำมันและค้าปลีก 10% และธุรกิจปิโตรเคมีและการกลั่น 5% และมาจากผลการดำเนินงานของ ปตท. คิดเป็น 2%

นอกจากนี้ฝ่ายนักวิเคราะห์ประเมินแนวโน้มในหุ้นในเครือปตท. เป็นรายตัวอย่างเช่น บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) ระบุในบทวิเคราะห์ต่อหุ้น IRPC คงคำแนะนำ “ซื้อเก็งกำไร” ให้ราคาเป้าหมาย 2.2 บาท/หุ้น โดยคงมุมมองเป็นตัวเลือกเก็งกำไรบนการฟื้นตัวเร็วของ ABS spread จากต้นไตรมาส 2 ถึงปัจจุบัน 758 ดอลลาร์/ตัน เพิ่มขึ้น 22% จากไตรมาสก่อน และการฟื้นตัวของ PP ในช่วงครึ่งหลังของปี 2567 ที่หากฟื้นตัวได้เร็วกว่าคาดจะมีโอกาสกลับมาทำกำไร ในขณะที่ PBV ปัจจุบันราว 0.5 เท่า น่าจะสะท้อนความกังวลของตลาดต่อสภาวะขาดทุนของ IRPC ไปมากแล้ว มองจุดน่าสนใจที่ IRPC ควรถูกให้ valuation ดีขึ้น คือ spread HDPE/ PP/ABS ที่ระดับ 600/ 580/ 900 ดอลลาร์/ตัน เมื่อรวมกับค่าการกลั่นจะอยู่ที่ระดับปกติ 4-5 ดอลลาร์ต่อบาร์เรล จะพอชดเชยต้นทุนคงที่และมีกำไรได้

ขณะที่หุ้น TOP ยังคงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 78.00 บาท คาดกำไรปกติไตรมาส 2 ปี 2567 โตเมื่อเทียบกับงวดเดียวของปีก่อน แต่ลดลงจากไตรมาสก่อน ทั้งนี้โตจากงวดเดียวของปีก่อน เป็นผลจากค่าการกลั่นที่ฟื้นตัวเป็นราว 4.90 ดอลลาร์ต่อบาร์เรล (เพิ่มขึ้น 9% เมื่อเทียบกับงวดเดียวกันของปีก่อน แต่ลดลง 46% จากไตรมาสก่อน จาก crude premium ที่ลดลงกลับการปิดซ่อม CDU1 ราว 12 วันได้ ส่วนลดจากไตรมาส เหตุ supply ที่ตึงตัวน้อยลง หลังโรงกลั่นกลับจากปิดซ่อม และ supply ใหม่เข้ามามากครึ่งแรกของปี 2567 เข้ามาราว 1.6 mbd) ฉุดค่ำการกลั่น

บริษัทหลักทรัพย์ ทรีนีตี้ จำกัด ระบุในบทวิเคราะห์ต่อ OR คงคำแนะนำ “ซื้อ” ราคาเป้าหมายปี 2567 ที่ 27 บาท สะท้อนแนวโน้มผลประกอบการที่จะออกมาดี ประกอบกับประเมินแนวโน้มกำไรไตรมาส 2/2567 น่าจะยังทรงตัวได้ที่ราว 3.00-3.50 พันล้านบาท Gross Margin ต่อลิตรของบริษัทจะคงยังรักษาได้ที่ระดับ 1 บาทต่อลิตร และประเมินว่าราคาน้ำมันจะไม่ผันผวนมากอยู่ในระดับที่บริษัทสามารถบริหารจัดการได้เป็นอย่างดี

ส่วน Lifestyle มีโอกาสที่จะปรับดีขึ้นจากปริมาณขายที่น่าจะเพิ่มขึ้นจากหน้าร้อน ในส่วนของต้นทุนโกโก้นั้นไม่ได้มีผลกระทบกับบริษัทอย่างมีนัยสำคัญ ทั้งนี้ฝ่ายวิเคราะห์ยังคงประมาณการกำไรปกติปี 2567 ที่ 1.3 หมื่นล้านบาท

บริษัทหลักทรัพย์ คิงส์ฟอร์ด จำกัด (มหาชน) ระบุในบทวิเคราะห์ต่อ PTT แนะนำ “ถือ” ราคาเป้าหมาย 39.00 บาท สำหรับแนวโน้มไตรมาส 2 ปี 2567 คาดกำไรปกติลดลงจากไตรมาสก่อน มีปัจจัยลบจากธุรกิจปิโตรเคมีและการกลั่นโดยแนวโน้มค่าการกลั่นปรับตัวลดลงจากไตรมาสก่อนถึงปัจจุบัน ขณะที่ส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีทยอยฟื้นตัวรับความคาดหวังมาตรกระตุ้นเศรษฐกิจของจีน ส่วนธุรกิจก๊าซฯ คาดปริมาณขายดีขึ้นตามความต้องการใช้ของลูกค้าที่ผ่านการปิดซ่อมบารุงตามแผน และธุรกิจไฟฟ้าที่รับผลบวกจากความต้องการใช้ไฟฟ้าในหน้าร้อน

อย่างไรก็ตามกำไรจากธุรกิจโรงแยกก๊าซจะได้รับผลกระทบหากนโยบายปรับโครงสร้างราคาก๊าซฯ บังคับใช้ซึ่งน่าจะมีการรับรู้ย้อนหลังของไตรมาส 1 ปี 2567 ด้วย ในส่วนของรายการพิเศษที่เป็นตัวช่วยคาดบันทึกกำไรจากการขายหุ้น LNG Receiving Terminal 2 ให้แก่ EGAT 50%

บริษัทหลักทรัพย์ โกลเบล็ก จำกัด ระบุในบทวิเคราะห์ต่อ PTTEP คำแนะนำ “ซื้อ” ราคาเป้าหมาย 179 บาท โดยมีมุมมองต่อผลการดำเนินงานไตรมาส 2 ปี 2567 ปริมาณการผลิตจะเพิ่มขึ้นราว 8% จากไตรมาสก่อน เนื่องจากแหล่งเอราวัณเริ่มด าเนินการผลิตเต็มไตรมาส ขณะที่ราคาน้ำมันปรับตัวขึ้นเนื่องจากอุปทานที่ตึงตัวหลังอิรักและซาอุฯ ได้ปรับลดการผลิตน้ำมันลง อย่างไรก็ตามฝ่ายวิเคราะห์คาดว่าราคาขายก๊าซธรรมชาติจะปรับตัวลงตามสูตรราคาใหม่ของแหล่งผลิตเอราวัณ ขณะที่คาดว่าต้นทุนการผลิตจะทรงตัวที่ระดับ 28-29 ดอลลาร์ต่อบาร์เรล

ขณะที่ระบุในตัวของ GPSC คงคำแนะนำ “ซื้อ” ราคาเหมาะสม 60 บาท โดยคาดแนวโน้มผลประกอบการไตรมาส 2/2567 ทรงตัวเนื่องจากต้นทุนก๊าซธรรมชาติที่ปรับตัวขึ้นตามเงินบาทที่อ่อนค่า 1.7% จากไตรมาสก่อนถึงปัจจุบัน และราคาถ่านหินที่ปรับตัวขึ้น 10% จากไตรมาสก่อนถึงปัจจุบัน อย่างไรก็ตามคาดว่าส่วนแบ่งกำไรจากโรงไฟฟ้าไซยะบุรีจะขาดทุนลดลงเนื่องจากเริ่มเข้าสู่ฤดูฝนทำให้สามารถผลิตไฟฟ้าได้เพิ่มขึ้นตามปริมาณน้ำที่เพิ่มขึ้น

บริษัทหลักทรัพย์ ทิสโก้ จำกัด ระบุในบทวิเคราะห์ต่อ PTTGC คงคำแนะนำ “ซื้อ” โดยมูลค่าเหมาะสมอยู่ที่ 45.00 บาท โดยคาดว่าการดำเนินงานหลักจะดีขึ้นอย่างมีนัยสำคัญจากไตรมาสก่อนในไตรมาส 2 ปี 2567 แต่กำไรของ PTTGC ควรเพิ่มขึ้นด้วยกำไรเพียงครั้งเดียว ซึ่งรวมถึงเงินประมาณ 2.3 พันล้านบาท จากการซื้อหุ้นกู้คืน พร้อมด้วยกำไรจากการขาย PTT Digital อีกประมาณ 30 ล้านบาท

นอกจากนี้ ฝ่ายวิเคราะห์มองว่าการแลกเปลี่ยนผลตอบแทนจากความเสี่ยงในปัจจุบันนั้นน่าสนใจ โดยคาดว่าจะฟื้นตัวในตลาดเคมีภัณฑ์โดยเริ่มตั้งแต่ครึ่งหลังของปี 2567