SCC รายได้ขายลด-ต้นทุน LSP พุ่ง ฉุดกำไรไตรมาส 1 วูบ 55% เหลือ 1.10 พันล้านบาท

SCC รายงานกำไรไตรมาสแรกปี 68 ลดลง 54% เหลือ 1,098.85 ล้านบาท จากปีก่อน หลังรายได้จากธุรกิจเคมีภัณฑ์และส่วนแบ่งบริษัทร่วมลดลงลดลง ขณะที่มีต้นทุนค่าเสื่อมโครงการ LSP จากเวียดนามเพิ่มขึ้น

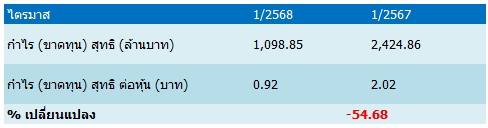

บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC รายงานผลประกอบการไตรมาส 1 สิ้นสุดวันที่ 31 มีนาคม 2568 พบว่ากำไรสุทธิลดลง ดังนี้

บริษัทฯ มีกำไรสุทธิไตรมาส 1/2568 อยู่ที่ 1,098.85 ล้านบาท ลดลง 54.68% เมื่อเทียบกับช่วงเดียวกันของปีก่อน อยู่ที่ 2,424.86 ล้านบาท เป็นผลมาจากเอสซีจีมี EBITDA อยู่ที่ 12,889 ล้านบาท ลดลง 15% จากไตรมาสก่อน สาเหตุหลักจากไตรมาสก่อนมีเงินปันผลรับจากการลงทุนในธุรกิจอื่น (SCG Investment) ขณะที่ รายได้จากการขายอยู่ที่ 124,392 ล้านบาท ลดลง 5% จากไตรมาสก่อน สาเหตุหลักจากปริมาณขายที่ลดลงของเอสซีจีเคมิคอลส์ (เอสซีจีซี) โดยเฉพาะของโรงงาน LSP ที่เวียดนาม

ทั้งนี้ เมื่อเทียบกับช่วงเดียวกันของปีก่อนเอสซีจีมี EBITDA เพิ่มขึ้น 2% จากเอสซีจีเคมิคอลส์ (เอสซีจีซี) และจากการบริหารจัดการภายในอย่างต่อเนื่องจากธุรกิจที่เกี่ยวข้องกับซีเมนต์และการก่อสร้าง กำไรสำหรับงวดลดลง 55% สาเหตุหลักจากในช่วงเดียวกันของปีก่อน เอสซีจีเคมิคอลส์ (เอสซีจีซี) มีกำไรจากการปรับมูลค่าสินค้าคงเหลือประกอบกับในไตรมาสที่ 1/2568

ส่วนแบ่งกำไรจากบริษัทร่วมของเอสซีจีเคมิคอลส์ (เอสซีจีซี) ลดลง และค่าใช้จ่ายจากลองเซินปิโตรเคมิคอลส์คอมเพล็กซ์ (LSP) เพิ่มขึ้น (จากค่าเสื่อมราคาและดอกเบี้ย) อยู่ที่ประมาณ 2,200 ล้านบาท รวมถึงผลการดำเนินงานที่ลดลงของเอสซีจีพีรายได้จากการขายใกล้เคียงกับช่วงเดียวกันของปีก่อน

ขณะที่ ส่วนแบ่งจากธุรกิจที่ไม่ได้จดทะเบียนในตลาดหลักทรัพย์ อาทิ ธุรกิจเอสซีจีพี (SCGP ซึ่ง SCG ถือหุ้น 72%) มีรายได้จากการขายในไตรมาสที่ 1/2568 อยู่ที่ 32,209 ล้านบาท ลดลง5% จากช่วงเดียวกันของปีก่อน EBITDA อยู่ที่ 4,234 ล้านบาท ลดลง 18% จากช่วงเดียวกันของปีก่อน และมีกำไรสำหรับงวดเท่ากับ 900 ล้านบาท ลดลง 48% จากช่วงเดียวกันของปีก่อน

ธุรกิจ เอสซีจี เดคคอร์ (SCGD ซึ่ง SCG ถือหุ้น 73%) มีรายได้จากการขายในไตรมาสที่ 1/2568 อยู่ที่ 5,960 ล้านบาท ลดลง 12% จากช่วงเดียวกันของปีก่อน EBITDA อยู่ที่ 808 ล้านบาท ลดลง 5% จากช่วงเดียวกันของปีก่อน และมีกำไรสำหรับงวดอยู่ที่ 217 ล้านบาท ลดลง 16% จากช่วงเดียวกันของปีก่อน

นอกจากนี้ ไตรมาสที่ 1/2568 เอสซีจีมีส่วนแบ่งกำไรจากบริษัทร่วมเท่ากับ 1,427 ล้านบาท ลดลง 20% จากช่วงเดียวกันของปีก่อนโดยส่วนแบ่งกำไรจากบริษัทร่วมในธุรกิจเคมิคอลส์คิดเป็น 10% ของทั้งหมด หรือเท่ากับ 144 ล้านบาท ลดลง 69% จากช่วงเดียวกันของปีก่อน และมีส่วนแบ่งกำไรจากบริษัทร่วมจากธุรกิจอื่นเท่ากับ 1,283 ล้านบาท ลดลง3% จากช่วงเดียวกันของปีก่อน

บล.กรุงศรี ระบุถึง SCC มีมอง Positive ต่อกำไรสุทธิไตรมาส 1/2568 ที่ราว 1,099 ล้านบาท ลดลง 55% เมื่อเทียบกับช่วงเดียวกันของปีก่อน แต่พลิกมีกำไรจากไตรมาสก่อนหน้า สูงกว่าที่ฝ่ายนักวิเคราะห์คาดการณ์อยู่ที่ 482 ล้านบาท หรือ 78% (ฐานต่ำ) และสูงกว่าตลาดคาด 58% โดยสูงกว่าฝ่ายนักวิเคราะห์คาด เพราะกำไรของธุรกิจเคมีสาย Butadinene สูงกว่าคาด และธุรกิจซีเมนต์อัตรากำไรดีกว่าคาด

ขระที่รายงานกำไรสุทธิไตรมาส 1/2568 อยู่ที่ 1,099 ล้านบาท ลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน เพราะไม่มี stock gain หนุนและค่าเสื่อมฯเพิ่มขึ้นหลังเริ่มดำเนินการเชิงพาณิชย์ (COD) โรง LSP ซึ่งหากถอดทั้ง 2 ประเด็นนี้ออก core opeartion ฟื้นทั้งซีเมนต์ที่อัตรากำไรเพิ่มขึ้น และปิโตรเคมีไม่มีการลด run รวมถึง PVC ฟื้น

ส่วนการพลิกกำไรจากไตรมาสก่อนฟื้นทุกธุรกิจ มีปัจจัยสนับสนุน คือ 1.) ซีเมนต์ราคาขายเพิ่มหนุนอัตรากำไร 2.) ปิโตรเคมี ปริมาณขาย PVC ฟื้นหลังออกจากปิดซ่อม และ 3.) ธุรกิจบรรจุภัณฑ์ ต้นทุนกระดาษลดลง, ไม่มีปิดซ่อมโรงเยื่อ และไม่มีปรับปรุงต้นทุนธุรกิจ recycle

ขณะที่ ระยะสั้นมีปัจจัยบวกแนวโน้มการฟื้นในไตรมาส 2/2568 ต่อเนื่องจากปัจจัยสนับสนุน คือ 1.) ธุรกิจซีเมนต์อัตรากำไรเพิ่มตามการปรับเพิ่มราคาขาย 2.) ธุรกิจปิโตรเคมี product spread ฟื้นจากการ re-stock ของจีน, โรงผลิตบางส่วนปิดซ่อม และราคา feedstock ลดลง และ 3.) มีเงินปันผลโตโยต้ามาหนุน (seasonal) ซึ่งฝ่ายวิจัยยังคงคำแนะนำ “ถือ” (Neutral) โดยให้ราคาเหมาะสมพื้นฐานที่ 175.00 บาท

ทั้งนี้ ยังคงมุมมองว่า ปัจจัยที่จะดึงดูดความน่าสนใจในการกลับเข้าลงทุน อยู่ที่ความสามารถของส่วนต่างราคาผลิตภัณฑ์ (product spread) โดยเฉพาะ HDPE และ PP ที่จะต้องสามารถยืนเหนือระดับ 400 ดอลลาร์สหรัฐฯ ต่อตัน ได้อย่างต่อเนื่องในช่วงครึ่งหลังของปี 2568 ซึ่งเป็นช่วงที่คาดว่าโรงงาน Long Son Petrochemicals (LSP) จะสามารถกลับมาเปิดดำเนินงานเชิงพาณิชย์ได้ตามปกติ

ขณะที่ความเสี่ยงที่ต้องติดตาม คือ ผลกระทบจากสงครามการค้าที่รุนแรงกว่าคาดในด้านอุปสงค์ (demand) ซึ่งส่งผลให้ความต้องการสินค้าเคมีภัณฑ์ชะลอตัวลงมากกว่าที่ประเมินไว้ ในขณะที่ฝั่งอุปทาน (supply) กลับได้รับผลกระทบน้อย เนื่องจากโรงงานผู้ผลิตยังมีการปรับลดกำลังการผลิต (cut run) เพียงเล็กน้อย ส่งผลให้สถานการณ์ อุปทานล้นตลาด (oversupply) รุนแรงขึ้นกว่าคาด

นอกจากนี้ การฟื้นตัวของส่วนต่างราคาผลิตภัณฑ์ (product spread) ยังเป็นไปอย่างล่าช้า ประกอบกับ การเปิดดำเนินการเชิงพาณิชย์ของโครงการ LSP ล่าช้ากว่ากำหนด ยิ่งสร้างแรงกดดันต่อผลประกอบการในระยะถัดไป ซึ่งเป็นปัจจัยสำคัญที่ทำให้ประมาณการกำไรปี 2568 (2025F) เผชิญความเสี่ยงด้านขาลง (downside risk)