โบรกมองกลุ่ม “ลิสซิ่ง” Q1 กำไรแกร่ง MTC-SAK ลุ้นโตกว่า 10%

โบรกมองกลุ่ม "ลิสซิ่ง" งบไตรมาส 1/2568 กำไรโตแกร่ง ชู MTC-SAK เด่น ลุ้นโตกว่า 10% จากคุณภาพสินทรัพย์ที่คงที่ เนื่องจากพอร์ตสินเชื่อขนาดเล็กที่ยังคงแข็งแกร่ง

บริษัทหลักทรัพย์ เมย์แบงก์ (ประเทศไทย) จำกัด (มหาชน) หรือ MST ระบุในบทวิเคราะห์เกี่ยวกับผลประกอบการไตรมาส 1/2568 ของกลุ่มลิสซิ่ง 5 หุ้น ได้แก่ บริษัท เงินติดล้อ จำกัด (มหาชน) หรือ NTL จากเดิมเป็น TIDLOR, บริษัท ศักดิ์สยามลิสซิ่ง จำกัด (มหาชน) หรือ SAK, บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) หรือ MTC, บริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) หรือ SAWAD, บริษัท เอเซียเสริมกิจลีสซิ่ง จำกัด (มหาชน) หรือ ASK ดังนี้

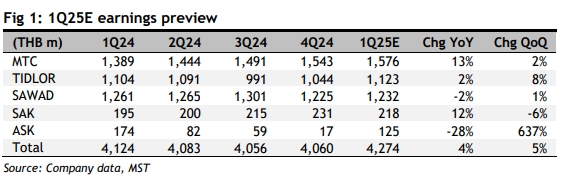

โดย MTC คาดการณ์กำไรสุทธิในไตรมาส 1 ปี 2568 อยู่ที่ 1.58 พันล้านบาท เพิ่มขึ้น 13% เมื่อเทียบกับช่วงเดียวกันของปีก่อน และ 2% เมื่อเทียบกับไตรมาสก่อนหน้า ซึ่งได้รับการสนับสนุนจากการเติบโตของรายได้ที่แข็งแกร่งและการลดลงของ credit cost โดยคาดว่าสัดส่วน NPL จะลดลงเล็กน้อยจากไตรมาสก่อนหน้า จากอัตราการเก็บหนี้ที่มีประสิทธิภาพ สำหรับค่าใช้จ่ายในการดำเนินงาน (OPEX) คาดว่าจะเติบโตในอัตราที่ช้าลง เนื่องจากมีการเปิดสาขาใหม่เพียง 128 แห่งในไตรมาส 1 ปี 2568 ซึ่งน้อยกว่าค่าเฉลี่ย 200 สาขาต่อไตรมาสในช่วง 3 ปีที่ผ่านมา

สำหรับ SAK คาดว่ากำไรในไตรมาส 1 ปี 2568 จะเติบโต 12% เมื่อเทียบกับงวดเดียวกันของปีก่อน จากรายได้ที่แข็งแกร่งและคุณภาพสินทรัพย์ที่คงที่ โดยสินเชื่อคาดว่าจะเติบโต 18% เมื่อเทียบกับงวดเดียวกันของปีก่อน และ 2% จากไตรมาสก่อนหน้า ซึ่งได้รับแรงหนุนจากสินเชื่อที่มีโฉนดที่ดินเป็นหลักประกัน

อย่างไรก็ตาม NIM อาจลดลงจากไตรมาสก่อนหน้า เนื่องจากอัตราผลตอบแทนสินเชื่อลดลงเร็วกว่าต้นทุนทางการเงิน โดยต้นทุนทางการเงินของ SAK มีแนวโน้มลดลงต่อเนื่องจาก 95% ของแหล่งเงินทุนรวมเป็นสินเชื่อจากธนาคารที่ใช้ อัตราดอกเบี้ยลอยตัว ส่วนสัดส่วน NPL คาดว่าจะทรงตัวจากไตรมาสก่อนหน้าที่ 2.50% และ credit cost อาจเพิ่มขึ้น 0.09% จากไตรมาสก่อนหน้าสู่ระดับ 1.5%

ด้าน SAWAD คาดการณ์กำไรในไตรมาส 1 ปี 2568 จะลดลง 2% เมื่อเทียบกับปีก่อนเหลือ 1.23 พันล้านบาท จากผลกระทบของ NII ที่ลดลง โดยสินเชื่อคาดว่าจะหดตัว 5% เมื่อเทียบกับปีก่อน เนื่องจากการมุ่งเน้นในการปรับปรุงคุณภาพสินทรัพย์ ขณะที่ NIM คาดว่าจะลดลง 0.10% เมื่อเทียบกับไตรมาสก่อน เหลือ 14.7% ในขณะเดียวกัน OPEX คาดว่าจะลดลงทั้งในแง่เมื่อเทียบกับงวดเดียวกันของปีก่อน และจากไตรมาสก่อนหน้า จากการลดลงของการก่อตัวของ NPL และขาดทุนจากการขายรถยึดที่ลดลง คาดว่าในไตรมาสนี้จะตั้งสำรอง 417 ล้านบาท หรือคิดเป็น credit cost 1.8% ซึ่งใกล้เคียงกับเป้าหมายทั้งปีที่ 1.8-2.0%

ส่วนสัดส่วน NPL คาดว่าจะทรงตัวจากไตรมาสก่อนที่ 3.60% ทั้งนี้ SAWAD ประกาศจ่ายเงินปันผล 0.04 บาท/หุ้น และจ่ายปันผลเป็นหุ้นในอัตรา 10:1 โดยกำหนดขึ้นเครื่องหมาย XD วันที่ 8 พฤษภาคม 2568

สำหรับผลการดำเนินงานของ NTL จากเดิม TIDLOR ในไตรมาส 1/68 คาดว่ากำไรจะอยู่ที่ 1.04 พันล้านบาท ซึ่งเพิ่มขึ้น 2% เมื่อเทียบกับงวดเดียวกันของปีก่อน จากรายได้ดอกเบี้ยสุทธิ (NII) ที่เติบโตขึ้น และเพิ่มขึ้น 8% เมื่อเทียบกับไตรมาสก่อน เนื่องจากค่าใช้จ่ายในการดำเนินงาน (OPEX) ที่ลดลง โดยบริษัทคาดว่าจะตั้งสำรองสูงเพื่อควบคุมอัตราส่วนหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ให้อยู่ต่ำกว่า 2.0% ขณะที่อัตราส่วนผลตอบแทนจากสินทรัพย์ (NIM) น่าจะค่อยๆ ลดลงตามการปรับพอร์ตสินเชื่อให้ไปสู่สินเชื่อที่มีคุณภาพสูง

นอกจากนี้ บริษัท เอเซียเสริมกิจลีสซิ่ง จำกัด (มหาชน) หรือ ASK คาดว่ากำไรในไตรมาส 1/68 จะอยู่ที่ 125 ล้านบาท ลดลง 28% เมื่อเทียบกับงวดเดียวกันของปีก่อน จากการหดตัวของสินเชื่อและรายได้ แต่จะเพิ่มขึ้น 6.4 เท่าเมื่อเทียบกับไตรมาสก่อน จากต้นทุนทางเครดิตที่ลดลง โดยสินเชื่อคาดว่าจะหดตัว 13% เมื่อเทียบกับงวดเดียวกันของปีก่อน และลดลง 4% เมื่อเทียบกับไตรมาสก่อน

ขณะที่รายได้ที่ไม่ใช่ดอกเบี้ย (Non-NII) ลดลงจากรายได้ประกันที่ลดลง แม้ NPL รวมจะลดลงเล็กน้อยเมื่อเทียบกับไตรมาสก่อน แต่สัดส่วน NPL คาดว่าจะเพิ่มขึ้น 0.20% จากไตรมาสก่อนหน้า สู่ระดับ 7.2% ในไตรมาส 1/68 จากการหดตัวของขนาดพอร์ตสินเชื่อ

ดังนั้น คาดว่าผู้ให้บริการสินเชื่อทุกรายจะชะลอการเติบโตของสินเชื่อเพื่อปรับปรุงคุณภาพสินทรัพย์ แม้ว่าธนาคารแห่งประเทศไทยจะปรับลดอัตราดอกเบี้ยนโยบายลง 0.50% ในช่วงครึ่งแรกของปี 2568 แต่ NIM ของกลุ่มธนาคารน่าจะลดลงในช่วงครึ่งปีแรกและทรงตัวในช่วงครึ่งปีหลัง ขณะที่ต้นทุนทางการเงินของกลุ่มมีแนวโน้มลดลงเมื่อเทียบกับปีที่ผ่านมา

สำหรับปี 2569 คาดว่าผลประกอบการในไตรมาสแรกของปี 2568 ไตรมาส 1/2568 ของ MTC และ SAK จะเติบโตเมื่อเทียบกับงวดเดียวกันของปีก่อนอย่างแข็งแกร่งจากคุณภาพสินทรัพย์ที่คงที่ เนื่องจากพอร์ตสินเชื่อขนาดเล็กที่ยังคงแข็งแกร่ง

โดยมีความชอบในหุ้นของ TIDLOR และ SAK เนื่องจากแนวโน้ม ROE ที่ปรับตัวดีขึ้นและมูลค่าหุ้นที่น่าสนใจ ในขณะที่ SAWAD อาจได้รับแรงกดดันจากการเติบโตของสินเชื่อและรายได้ที่ชะลอตัวลงในระยะสั้น ส่วน ASK คาดว่ากำไรจะฟื้นตัวจากไตรมาสก่อนหน้า จากต้นทุนความเสี่ยงในการให้สินเชื่อ (Credit cost) ที่ลดลง