จับตา “7 หุ้นอสังหา” ชั้นนำ! โบรกชี้กำไรรวมปี 69 แตะ 1.7 หมื่นล้าน ชู AP-LH ท็อปพิก

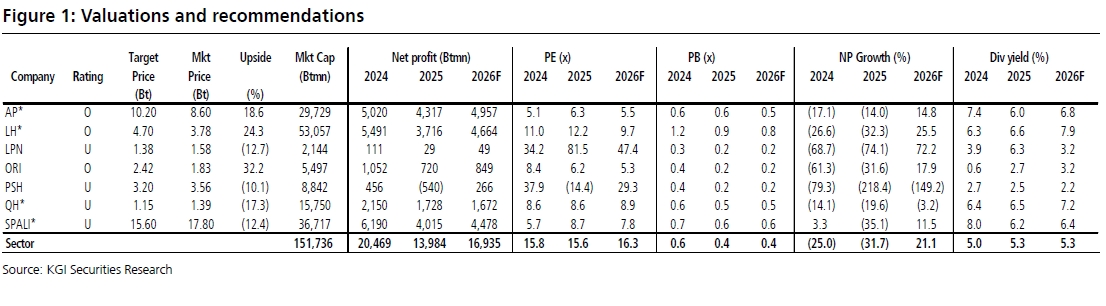

บล.เคจีไอ (ประเทศไทย) ประเมินกำไรกลุ่มอสังหาฯ ปี 2569 ฟื้นตัว 21% แตะ 1.7 หมื่นล้านบาท จากยอดโอนคอนโดใหม่เพิ่มขึ้นและการตั้งสำรองและการตัดจำหน่ายที่คาดว่าจะลดลง พร้อมชู LH และ AP เป็นหุ้นเด่นของกลุ่ม

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่า ภาพรวมผลประกอบการของ 7 อสังหาริมทรัพย์ ได้แก่ บริษัทแลนด์แอนด์เฮ้าส์ จำกัด (มหาชน) หรือ LH, บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ LPN, บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ ORI, บริษัท เอพี (ไทยแลนด์) จำกัด (มหาชน) หรือ AP, บริษัท พฤกษา โฮลดิ้ง จำกัด (มหาชน) หรือ PSH, บริษัท ควอลิตี้เฮ้าส์ จำกัด (มหาชน) หรือ QH และ บริษัท ศุภาลัย จำกัด (มหาชน) หรือ SPALI ในไตรมาส 4 ปี 2568 และทั้งปี 2568 ออกมาต่ำกว่าที่คาดการณ์ไว้ โดยรายได้รวมในไตรมาส 4/2568 อยู่ที่ 3.35 หมื่นล้านบาท ลดลง 7% เมื่อเทียบกับช่วงเดียวกันปีก่อน แต่เพิ่มขึ้น 13% จากไตรมาสก่อนหน้า ปัจจัยหลักมาจากการโอนกรรมสิทธิ์คอนโดมิเนียมที่ก่อสร้างแล้วเสร็จใหม่ ซึ่งเป็นช่วงไฮซีซั่นของธุรกิจอสังหาริมทรัพย์

อย่างไรก็ตาม อัตรากำไรขั้นต้น (Gross Margin) ลดลง 2 จุดเปอร์เซ็นต์ ทั้งเมื่อเทียบกับงวดเดียวกันของปีก่อน และจากไตรมาสก่อนหน้าจากการแข่งขันด้านราคาที่รุนแรงท่ามกลางอุปสงค์ที่ยังอ่อนแอ ส่งผลให้กำไรรวมของกลุ่มในไตรมาส 4/2568 อยู่ที่ประมาณ 3.1 พันล้านบาท ลดลง 44% เมื่อเทียบกับงวดเดียวกันของปีก่อน และลดลง 19% จากไตรมาสก่อนหน้า ต่ำกว่าที่ทางฝ่ายวิจัยคาดการณ์ไว้ที่ 3.7 พันล้านบาท สาเหตุสำคัญมาจากการตั้งสำรองและการตัดจำหน่ายเพิ่มเติมในช่วงปลายปีของ LPN, ORI และ PSH รวมถึงกำไรจากการขายสินทรัพย์ที่ต่ำกว่าคาด

สำหรับภาพรวมทั้งปี 2568 รายได้รวมของกลุ่มลดลง 15% เมื่อเทียบกับงวดเดียวกันของปีก่อนเหลือที่ 1.19 แสนล้านบาท โดยมีเพียง AP ที่รายได้ทรงตัวอยู่ราว 3.7 หมื่นล้านบาท ขณะที่ผู้พัฒนาอสังหาริมทรัพย์รายอื่นในกลุ่มที่ทางฝ่ายวิจัยวิเคราะห์มีรายได้ลดลงอย่างมีนัยสำคัญ อีกทั้งอัตรากำไรขั้นต้นและอัตรากำไรสุทธิปรับลดลง 2 และ 3 จุดเปอร์เซ็นต์ตามลำดับ ส่งผลให้กำไรรวมทั้งปี 2568 ลดลง 32% เมื่อเทียบกับงวดเดียวกันของปีก่อนเหลือประมาณ 1.4 หมื่นล้านบาท ต่ำกว่าประมาณการที่ 1.45 หมื่นล้านบาท

ทั้งนี้ บริษัทที่มีกำไรสุทธิสูงสุดในกลุ่ม ได้แก่ AP มีกำไร 4.3 พันล้านบาท ลดลง 14% เมื่อเทียบกับงวดเดียวกันของปีก่อน รองลงมาคือ SPALI มีกำไร 4 พันล้านบาท และ LH มีกำไร 3.7 พันล้านบาท ขณะที่ผู้พัฒนาอสังหาริมทรัพย์ที่เน้นตลาดระดับล่างมีผลประกอบการอ่อนแอ โดย PSH ขาดทุนสุทธิ 541 ล้านบาท และ LPN มีกำไรสุทธิเพียง 28 ล้านบาท ลดลง 74% เมื่อเทียบกับงวดเดียวกันของปีก่อน

อย่างไรก็ตาม ทางฝ่ายวิจัยคาดว่ากำไรรวมของกลุ่มในปี 2569 จะฟื้นตัวเด่น โดยยังคงประมาณการกำไรรวมปี 2569 ไว้ที่ราว 1.7 หมื่นล้านบาท เพิ่มขึ้น 21% เมื่อเทียบกับงวดเดียวกันของปีก่อนจากฐานที่ต่ำในปีก่อน ปัจจัยสนับสนุนหลักมาจาก 1) การเพิ่มขึ้นของยอดโอนคอนโดมิเนียมใหม่จาก AP , LH, SPALI และ ORI 2) กำไรจากการขายสินทรัพย์ของ LH และ ORI ที่เพิ่มขึ้น และ 3) การตั้งสำรองและการตัดจำหน่ายที่คาดว่าจะลดลง

ด้านแนวโน้มธุรกิจปี 2569 บริษัทผู้พัฒนาอสังหาริมทรัพย์ชั้นนำคาดว่ายอดพรีเซลจะเติบโตประมาณ 4% เมื่อเทียบกับงวดเดียวกันของปีก่อนอยู่ที่ 2.02 แสนล้านบาท แม้ว่าการเปิดโครงการใหม่จะลดลงเหลือ 1.79 แสนล้านบาท หรือลดลง 11% เมื่อเทียบกับงวดเดียวกันของปีก่อน ซึ่งสอดคล้องกับประมาณการของ AREA (Agency for Real Estate Affairs) ที่คาดว่าการเปิดโครงการใหม่และจำนวนยูนิตที่ขายได้จะเพิ่มขึ้นราว 5%

ขณะที่ CBRE Thailand ประเมินว่าผู้ประกอบการจะยังคงระมัดระวังในการเปิดโครงการใหม่ เนื่องจากตลาดบ้านกึ่งกลางเมืองและชานเมืองยังได้รับผลกระทบจากมาตรการปล่อยสินเชื่อที่เข้มงวด ส่วนตลาดใจกลางเมืองจะเน้นคอนโดมิเนียมระดับพรีเมียมและที่อยู่อาศัยแบรนด์คุณภาพ

สำหรับรายได้ปี 2569 คาดว่าจะเพิ่มขึ้น 17% เมื่อเทียบกับงวดเดียวกันของปีก่อนจากการโอนคอนโดมิเนียมที่ก่อสร้างแล้วเสร็จใหม่เป็นหลัก โดยผู้ประกอบการส่วนใหญ่ตั้งเป้าเปิดโครงการใหม่ลดลง ยกเว้น Supalai ที่ตั้งเป้าเพิ่มการเปิดโครงการใหม่เกือบ 20% เมื่อเทียบกับงวดเดียวกันของปีก่อน

ในด้านยอดพรีเซลปี 2569 AP และ LH, SIRI และ ORI คาดว่าจะเติบโตต่ำกว่า 5% ขณะที่ SUPALI, QH และ PSH คาดว่าพรีเซลจะเติบโตเป็นเลขสองหลักจากฐานที่ต่ำในปี 2568

นอกจากนี้ ฐานะการเงินของกลุ่มในปี 2568 ยังปรับตัวดีขึ้น โดยอัตราหนี้สินสุทธิต่อทุน (Net Gearing) เฉลี่ยลดลงมาอยู่ที่ 0.8 เท่า จาก 0.9 เท่าในปี 2567 ขณะที่อัตราความสามารถในการชำระหนี้ (Debt Coverage Ratio) เพิ่มขึ้นเป็น 14.2 เท่า จาก 10.3 เท่า ส่งผลให้ดอกเบี้ยจ่ายที่เป็นเงินสดลดลงเหลือ 4 พันล้านบาท ลดลง 7% เมื่อเทียบกับงวดเดียวกันของปีก่อน และต้นทุนทางการเงินลดลงเหลือ 5.1 พันล้านบาท ลดลง 3% เมื่อเทียบกับงวดเดียวกันของปีก่อน ขณะที่กระแสเงินสดจากการดำเนินงานเพิ่มขึ้นเป็น 1.565 หมื่นล้านบาท เพิ่มขึ้น 152% เมื่อเทียบกับงวดเดียวกันของปีก่อน

ทั้งนี้ ทางฝ่ายวิจัยยังคงให้น้ำหนักการลงทุนกลุ่มอสังหาริมทรัพย์ “เท่ากับตลาด” โดยเลือก LH และ AP เป็นหุ้นเด่น พร้อมแนะนำ “ซื้อ” ORI จากแนวโน้มการพลิกฟื้นของผลประกอบการ ขณะที่ SPALI, LPN, QH และ PSH แนะนำ “ขาย”

ด้านอัตราผลตอบแทนเงินปันผล พบว่า Final Dividend Yield เฉลี่ยอยู่ที่ประมาณ 3.8% และทั้งปีอยู่ที่ราว 5.3% โดยบริษัทที่ให้ Final Dividend Yield สูงสุด ได้แก่ AP ที่ประมาณ 6% รองลงมาคือ QH ประมาณ 5% และ SPALI ประมาณ 4%