ส่อง 11 แบงก์โกยกำไร Q1 แตะ 6.87 หมื่นล้านบาท ชู KKP โตแรงสุด 84%

เปิดงบ “แบงก์” 11 แห่ง พบกำไรสุทธิรวมไตรมาส 1/2569 อยู่ที่ 6.87 หมื่นล้านบาท เพิ่มขึ้น 0.61% จากปีก่อน โดย KKP โตสูงสุด 84.20% ตามด้วย LHFG, CREDIT และ BAY จากแรงหนุนค่าธรรมเนียม รายได้ลงทุน และการควบคุมต้นทุน ขณะที่ BBL-SCB กำไรลดลง

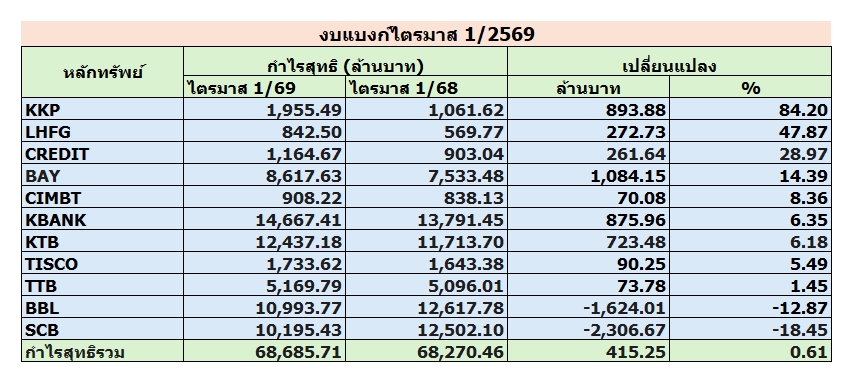

“ข่าวหุ้นธุรกิจออนไลน์” รวบรวมผลประกอบการไตรมาส 1 ปี 2569 สิ้นสุดวันที่ 31 มีนาคม 2569 ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทยในกลุ่มธนาคารพาณิชย์และธุรกิจการเงินจำนวน 11 แห่ง พบว่า ภาพรวมกำไรสุทธิรวมของทั้งกลุ่มอยู่ที่ 68,685.71 ล้านบาท เพิ่มขึ้น 415.25 ล้านบาท หรือ 0.61% จากช่วงเดียวกันของปีก่อนที่มีกำไรสุทธิรวม 68,270.46 ล้านบาท

โดยผลประกอบการของกลุ่มธนาคารในไตรมาสแรกปีนี้สะท้อนภาพการแข่งขันและโครงสร้างรายได้ที่แตกต่างกันชัดเจนมากขึ้น ภายใต้แรงกดดันจากอัตราดอกเบี้ยนโยบายขาลง เศรษฐกิจในประเทศที่ฟื้นตัวไม่เต็มที่ และความไม่แน่นอนจากปัจจัยภูมิรัฐศาสตร์ โดยเฉพาะความขัดแย้งในตะวันออกกลาง

อย่างไรก็ดี หลายธนาคารยังสามารถรักษาการเติบโตของกำไรได้ จากแรงหนุนของรายได้ค่าธรรมเนียม รายได้ที่มิใช่ดอกเบี้ย การบริหารต้นทุน และคุณภาพสินทรัพย์ที่ยังอยู่ในเกณฑ์ควบคุมได้ โดยพบว่า มี 9 ธนาคาร ที่กำไรสุทธิไตรมาส 1/2569 เติบโตจากช่วงเดียวกันของปีก่อน ได้แก่ KKP, LHFG, CREDIT, BAY, CIMBT, KBANK, KTB, TISCO และ TTB ขณะที่ BBL และ SCB มีกำไรปรับตัวลดลง ดังตารางประกอบ

สำหรับธนาคารที่มีกำไรสุทธิเติบโตโดดเด่นมากที่สุดในกลุ่ม ได้แก่ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) หรือ KKP, บริษัท แอล เอช ไฟแนนซ์เชียล กรุ๊ป จำกัด (มหาชน) หรือ LHFG, ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT และ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY

โดย KKP รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 1,955.49 ล้านบาท เพิ่มขึ้น 84.20% จากช่วงเดียวกันปีก่อน และมีกำไรเบ็ดเสร็จรวม 1,906 ล้านบาท เพิ่มขึ้น 46.20% จากช่วงเดียวกันปีก่อน ปัจจัยหลักมาจากการเพิ่มขึ้นของรายได้จากการดำเนินงานในส่วนของรายได้ที่มิใช่ดอกเบี้ย การลดลงของผลขาดทุนจากการขายรถยึด และการลดลงของผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น สะท้อนความสามารถในการกระจายรายได้และคุณภาพสินเชื่อที่ปรับตัวดีขึ้นต่อเนื่อง

ทั้งนี้ รายได้ที่มิใช่ดอกเบี้ยของ KKP ในไตรมาส 1/2569 อยู่ที่ 2,483 ล้านบาท เพิ่มขึ้น 64.70% จากช่วงเดียวกันปีก่อน โดยรายได้ค่าธรรมเนียมและบริการสุทธิเพิ่มขึ้น 23.80% จากการเติบโตของธุรกิจบริหารความมั่งคั่ง รายได้จากการให้บริการทางการเงินและการลงทุนแบบดิจิทัลของ Dime! รายได้ค่าธรรมเนียมจากธุรกิจจัดการกองทุน และรายได้ค่านายหน้าขายประกัน อีกทั้งยังมีกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุนเพิ่มขึ้นตามภาวะตลาด และมีรายได้เงินปันผลเพิ่มขึ้น

ขณะเดียวกัน รายได้จากการดำเนินงานอื่นของ KKP ปรับเพิ่มขึ้น โดยหลักเกิดจากเงินสมทบจากกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน หรือ FIDF ภายใต้โครงการ “คุณสู้ เราช่วย” อีกทั้งบริษัทหลักทรัพย์ เกียรตินาคินภัทร ยังรักษาส่วนแบ่งตลาดการเป็นนายหน้าซื้อขายหลักทรัพย์อันดับ 1 ต่อเนื่อง ด้วยส่วนแบ่งตลาด 18.64% สอดคล้องกับมูลค่าการซื้อขายในตลาดหลักทรัพย์ฯ ที่เพิ่มขึ้น 52.00% จากช่วงเดียวกันปีก่อน

ส่วน LHFG รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 842.50 ล้านบาท เพิ่มขึ้น 47.87% จากช่วงเดียวกันปีก่อน จากการฟื้นตัวของรายได้และประสิทธิภาพการบริหารต้นทุน โดยรายได้ดอกเบี้ยสุทธิอยู่ที่ 1,770.8 ล้านบาท เพิ่มขึ้น 5.90% จากไตรมาส 1/2568 แม้ว่ารายได้ดอกเบี้ยรวมจะอยู่ที่ 3,317.1 ล้านบาท ลดลง 4.00% แต่ค่าใช้จ่ายดอกเบี้ยก็ลดลง 4.50% เหลือ 1,546.3 ล้านบาท ส่งผลให้ส่วนต่างรายได้ดอกเบี้ย หรือ NIM ปรับตัวดีขึ้น

ขณะที่รายได้ที่มิใช่ดอกเบี้ยสุทธิของ LHFG อยู่ที่ 684.9 ล้านบาท เพิ่มขึ้น 31.20% จากไตรมาสก่อน และเพิ่มขึ้น 95.50% จากช่วงเดียวกันปีก่อน โดยมีแรงหนุนหลักจากกำไรจากเงินลงทุน รายได้เงินปันผล และกำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน ส่วนค่าใช้จ่ายในการดำเนินงานอื่นอยู่ที่ 1,239.8 ล้านบาท ลดลง 7.10% จากไตรมาสก่อน จากการควบคุมค่าใช้จ่ายด้านการตลาดและโฆษณา แต่เพิ่มขึ้น 10.80% จากช่วงเดียวกันปีก่อน เนื่องจากมีการรับรู้ค่าตัดจำหน่ายสินทรัพย์ไม่มีตัวตนที่สูงขึ้น ส่งผลให้กำไรจากการดำเนินงานก่อนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นและภาษีเงินได้ หรือ PPOP อยู่ที่ 1,215.9 ล้านบาท เพิ่มขึ้น 18.80% จากไตรมาสก่อน และเพิ่มขึ้น 34.60% จากช่วงเดียวกันปีก่อน

ด้าน CREDIT รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 1,164.67 ล้านบาท เพิ่มขึ้น 28.97% จากช่วงเดียวกันปีก่อนที่ 903.04 ล้านบาท โดยมีปัจจัยสนับสนุนหลักจากรายได้ดอกเบี้ยของธนาคารในไตรมาส 1 ปี 2569 จำนวน 4,538.9 ล้านบาท เพิ่มขึ้น 0.80% จากช่วงเดียวกันปีก่อนที่ 4,500.7 ล้านบาท สาเหตุหลักมาจากรายได้ดอกเบี้ยจากเงินให้สินเชื่อแก่ลูกหนี้และลูกหนี้เช่าซื้อที่เพิ่มขึ้น 66.7 ล้านบาท อันเป็นผลจากการขยายตัวของปริมาณเงินให้สินเชื่อในกลุ่มผลิตภัณฑ์สินเชื่อหลักของธนาคาร โดยเฉพาะสินเชื่อธุรกิจไมโครเอสเอ็มอี สินเชื่อบ้าน และสินเชื่อส่วนบุคคล

อย่างไรก็ดี รายได้ดอกเบี้ยดังกล่าวมีอัตราการเติบโตชะลอลงเมื่อเทียบกับการขยายตัวของสินเชื่อโดยรวม เนื่องจากได้รับผลกระทบจากการปรับลดอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยอย่างต่อเนื่องในปี 2569 ขณะเดียวกัน รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 156.4 ล้านบาท หรือ 2,563.90% โดยมีปัจจัยหลักจากการรับรู้รายได้ค้างรับจากเงินชดเชย FIDF ภายใต้มาตรการ “คุณสู้ เราช่วย” ส่งผลให้รายได้ดอกเบี้ยสุทธิปรับเพิ่มขึ้น 44.2 ล้านบาท หรือ 1.20% จากช่วงเดียวกันปีก่อน สอดคล้องกับการขยายตัวของเงินให้สินเชื่อแก่ลูกหนี้

ส่วน BAY รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 8,617.63 ล้านบาท เพิ่มขึ้น 14.39% จากช่วงเดียวกันปีก่อน โดยมีปัจจัยหลักจากการเติบโตอย่างแข็งแกร่งของรายได้ดอกเบี้ยสุทธิและการขยายตัวอย่างต่อเนื่องของรายได้ที่มิใช่ดอกเบี้ย การเติบโตของรายได้ดอกเบี้ยสุทธิเป็นผลจากอัตราผลตอบแทนเงินให้สินเชื่อที่ปรับตัวเพิ่มขึ้น จากการปรับโครงสร้างพอร์ตสินเชื่อภายหลังการรวมงบการเงินของบริษัท เงินติดล้อ จำกัด (มหาชน) หรือ TIDLOR พร้อมทั้งการบริหารต้นทุนทางการเงินและสภาพคล่องได้อย่างมีประสิทธิภาพ แม้ได้รับผลกระทบจากการลดอัตราดอกเบี้ยนโยบายหลายครั้ง

ในส่วนรายได้ที่มิใช่ดอกเบี้ยของ BAY ปรับตัวดีขึ้นจากการกระจายแหล่งรายได้ด้านภูมิศาสตร์เพื่อเสถียรภาพของผลประกอบการ โดยมีแรงหนุนหลักจากการเติบโตอย่างแข็งแกร่งของรายได้ค่าธรรมเนียมและบริการสุทธิจากทั้งการดำเนินงานตามปกติของธุรกิจและการรวมงบการเงินของ TIDLOR นอกจากนี้ ยังมีปัจจัยสนับสนุนจากกำไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน รายได้จากหนี้สูญรับคืนซึ่งส่วนใหญ่มาจากโครงการ “ปิดหนี้ไว ไปต่อได้” รวมถึงกำไรจากเงินลงทุน

ด้าน ธนาคาร ซีไอเอ็มบี ไทย จำกัด (มหาชน) หรือ CIMBT รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 908.21 ล้านบาท เพิ่มขึ้น 70.10 ล้านบาท หรือ 8.40% จากช่วงเดียวกันปีก่อน เนื่องจากค่าใช้จ่ายในการดำเนินงานลดลง 0.60% และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง 21.10% แม้รายได้จากการดำเนินงานลดลง 3.10% ขณะที่สินเชื่อด้อยคุณภาพอยู่ที่ 5.0 พันล้านบาท คิดเป็นอัตราส่วน NPL ต่อเงินให้สินเชื่อทั้งสิ้น 2.10% ลดลงจาก 2.20% ณ วันที่ 31 ธันวาคม 2568 จากนโยบายการจัดการความเสี่ยงด้านสินเชื่อที่รัดกุม การบริหารความเสี่ยงที่มีประสิทธิภาพ การปรับปรุงแนวทางการเรียกเก็บหนี้จากสินเชื่อด้อยคุณภาพ และการแก้ปัญหาหนี้เสียอย่างต่อเนื่อง

ส่วน ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK รายงานกำไรสุทธิส่วนที่เป็นของธนาคารในไตรมาส 1/2569 อยู่ที่ 14,667.41 ล้านบาท เพิ่มขึ้น 6.35% จากช่วงเดียวกันปีก่อน และเป็นธนาคารที่มีกำไรเชิงมูลค่าสูงสุดในกลุ่มจากข้อมูลที่เปิดเผย อย่างไรก็ตาม หากไม่รวมรายได้จากค่าชดเชยมูลค่าเงินลงทุนที่เกิดขึ้นเพียงครั้งเดียวจำนวน 1,455 ล้านบาท กำไรสุทธิจะอยู่ที่ 13,378 ล้านบาท ลดลง 2.99% จากช่วงเดียวกันปีก่อน อีกทั้งกำไรสุทธิดังกล่าวยังไม่สะท้อนผลกระทบจากสถานการณ์ความตึงเครียดในตะวันออกกลางที่เกิดขึ้นช่วงปลายไตรมาสแรก

ทั้งนี้ รายได้ดอกเบี้ยสุทธิของ KBANK อยู่ที่ 31,957 ล้านบาท ลดลง 3,468 ล้านบาท หรือ 9.79% โดย NIM อยู่ที่ 2.95% ลดลงตามภาวะตลาด หลังธนาคารปรับลดอัตราดอกเบี้ยเพื่อช่วยเสริมสภาพคล่องและลดภาระค่าใช้จ่ายทางการเงินให้ลูกค้าในระหว่างปี 2568 รวมทั้งการเติบโตของสินเชื่อที่ยังชะลอตัว ขณะเดียวกัน รายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้นจากรายได้บริหารความมั่งคั่ง ค่านายหน้าจากการซื้อขายหลักทรัพย์ รายได้จากการลงทุนในภาวะตลาดเอื้ออำนวย และผลการดำเนินงานด้านประกันภัยที่ดีขึ้น

ด้านค่าใช้จ่ายจากการดำเนินงานอื่นของ KBANK อยู่ที่ 19,279 ล้านบาท ลดลง 773 ล้านบาท หรือ 3.85% จากช่วงเดียวกันปีก่อน จากค่าใช้จ่ายเกี่ยวกับพนักงานที่ลดลงสอดคล้องกับการบริหารทรัพยากรบุคคลและการเพิ่มประสิทธิภาพการดำเนินงาน ส่งผลให้ Cost to Income Ratio อยู่ที่ 38.93% ขณะที่ธนาคารและบริษัทย่อยยังคงนโยบายตั้งสำรองผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นตามหลักความระมัดระวัง โดยตั้งสำรองในไตรมาสนี้จำนวน 9,823 ล้านบาท ใกล้เคียงกับช่วงเดียวกันปีก่อน

ส่วนธนาคารกรุงไทย จำกัด (มหาชน) หรือ KTB รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 12,437.18 ล้านบาท เพิ่มขึ้น 6.18% จากช่วงเดียวกันปีก่อนที่ 11,713.70 ล้านบาท สะท้อนประสิทธิภาพการดำเนินงานและการเติบโตอย่างมีคุณภาพ พร้อมบริหารคุณภาพสินทรัพย์อย่างระมัดระวัง ท่ามกลางความท้าทายทางเศรษฐกิจทั้งในและต่างประเทศ

โดยสินเชื่อรวมของ KTB ขยายตัว 2.40% จากสิ้นปี 2568 จากสินเชื่อภาครัฐ ธุรกิจขนาดใหญ่ และรายย่อยเพื่อที่อยู่อาศัย รวมถึงการบริหารพอร์ตสินเชื่ออย่างรอบคอบสอดคล้องกับภาวะเศรษฐกิจ เพื่อรักษาสมดุลระหว่างความเสี่ยงและผลตอบแทน ขณะที่อัตราผลตอบแทนสุทธิต่อสินทรัพย์ที่ก่อให้เกิดรายได้ หรือ NIM อยู่ที่ 2.48% ภายใต้แรงกดดันจากดอกเบี้ยขาลง และการลดดอกเบี้ยผ่านมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่อง

ขณะเดียวกัน ธนาคารมุ่งเพิ่มสัดส่วนรายได้ที่มิใช่ดอกเบี้ยเพื่อเสริมความยั่งยืนของรายได้ โดยรายได้ค่าธรรมเนียมเติบโต 13.90% มีแรงสนับสนุนหลักจากธุรกิจ Wealth และการขยายตัวของธุรกิจตลาดเงินตลาดทุนตามภาวะตลาด ซึ่งรวมถึงการรับรู้รายได้จากการปรับมูลค่ายุติธรรมสำหรับเงินลงทุน รายได้เงินปันผล การเพิ่มขึ้นของส่วนแบ่งกำไรจากเงินลงทุนตามวิธีส่วนได้เสีย อีกทั้งรายได้จากหนี้สูญรับคืนจากการบริหารจัดการ NPL และทรัพย์สินรอการขายซึ่งเป็น Recovery Engine ที่ธนาคารให้ความสำคัญ

ด้านการบริหารต้นทุน KTB ยังควบคุมค่าใช้จ่ายได้อย่างมีประสิทธิภาพ ส่งผลให้ Cost to Income Ratio ลดลงมาอยู่ที่ 38.90% จาก 40.40% จากการเพิ่มประสิทธิภาพการดำเนินงาน และค่าใช้จ่ายในการบริหารทรัพย์สินรอการขายที่กลับสู่ภาวะปกติ ทั้งนี้ ธนาคารยังคงลงทุนด้านเทคโนโลยีและดิจิทัล เพื่อยกระดับขีดความสามารถในการแข่งขันรองรับการเติบโตในระยะยาว

ด้านคุณภาพสินทรัพย์ ธนาคารรักษาระดับ NPL Ratio ที่ 2.93% เทียบกับ 2.90% ณ สิ้นปี 2568 พร้อมบริหาร Credit Cost ให้อยู่ในระดับที่เหมาะสมที่ 1.15% และรักษา Coverage Ratio ในระดับสูงต่อเนื่องที่ 204.70% เพื่อรองรับความไม่แน่นอนในอนาคต

ส่วนบริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) หรือ TISCO รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 1,733.62 ล้านบาท เพิ่มขึ้น 5.49% จากช่วงเดียวกันปีก่อน โดยปัจจัยสนับสนุนหลักมาจากธุรกิจหลักที่ปรับตัวดีขึ้น โดยเฉพาะสินเชื่อเช่าซื้อรถยนต์ใหม่ที่ขยายตัวอย่างมีนัยสำคัญ จากกระแสความต้องการรถยนต์ไฟฟ้าในช่วงก่อนสิ้นสุดมาตรการภาครัฐ EV 3.0 ขณะเดียวกัน ธุรกิจตลาดทุนฟื้นตัวจากกระแสเงินทุนไหลกลับเข้าสู่ตลาดทุนไทย ส่งผลให้ปริมาณธุรกรรมและรายได้ค่าธรรมเนียมเพิ่มขึ้น

อย่างไรก็ดี TISCO ยังคงมองภาพธุรกิจสินเชื่อด้วยความระมัดระวัง โดยเฉพาะในกลุ่มที่มีความเสี่ยงสูง พร้อมเน้นการควบคุมคุณภาพการเติบโต การปล่อยสินเชื่ออย่างรอบคอบ การลดสัดส่วนสินเชื่อในกลุ่มเสี่ยง และการพัฒนาระบบติดตามดูแลลูกหนี้ รวมถึงมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่อง เช่น โครงการ “คุณสู้ เราช่วย” มาตรการค้ำประกันสินเชื่อ Quick Big Win มาตรการช่วยเหลือผู้ประสบอุทกภัย และการปรับโครงสร้างหนี้

ทั้งนี้ แม้บริษัทสามารถจัดการ NPL ได้ลดลง แต่การตั้งสำรองในงวดนี้เพิ่มสูงขึ้น สะท้อนความเสี่ยงจากสงครามในตะวันออกกลาง ภาวะเศรษฐกิจที่เติบโตต่ำ และค่าครองชีพที่สูงขึ้น ส่งผลให้ NPL Coverage Ratio เพิ่มขึ้นมาอยู่ที่ 191%

ในเชิงโครงสร้างรายได้ TISCO มีรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น 3.40% จากต้นทุนเงินทุนที่ลดลงตามภาวะดอกเบี้ยขาลง ส่วนรายได้ที่มิใช่ดอกเบี้ยเพิ่มขึ้น 27.20% จากทุกธุรกิจหลัก ไม่ว่าจะเป็นรายได้ค่าธรรมเนียมธุรกิจนายหน้าประกันภัยที่เติบโต 18.60% ตามปริมาณการปล่อยสินเชื่อใหม่ ธุรกิจตลาดทุนที่ฟื้นตัว และรายได้ค่าธรรมเนียมธุรกิจจัดการกองทุนจากการออกกองทุนรวมใหม่ ขณะที่ค่าใช้จ่ายในการดำเนินงานลดลง 0.70%

ขณะที่ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ TTB รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 5,170 ล้านบาท เพิ่มขึ้น 1.45% จากช่วงเดียวกันปีก่อน แม้รายได้หลักยังเผชิญแรงกดดันจากการปรับลดอัตราดอกเบี้ยนโยบายเร็วกว่าคาดในเดือนกุมภาพันธ์ 2569 และการชะลอตัวของสินเชื่อ แต่ยังสามารถรักษาผลการดำเนินงานโดยรวมได้จากการเติบโตของรายได้ที่มิใช่ดอกเบี้ย การบริหารค่าใช้จ่ายอย่างมีประสิทธิภาพ และการควบคุมต้นทุนความเสี่ยง

ทั้งนี้ TTB ได้ปรับโครงสร้างต้นทุนทางการเงินอย่างเหมาะสม ช่วยลดผลกระทบต่อ NIM ส่งผลให้ NIM ทรงตัวอยู่ที่ 3.02% โดยมีแรงหนุนจากการบริหารโครงสร้างเงินฝากและเงินกู้ยืม รวมถึงการปรับลดอัตราดอกเบี้ยเงินฝากให้สอดคล้องกับทิศทางดอกเบี้ยนโยบาย ขณะเดียวกัน การปรับสัดส่วนพอร์ตสินเชื่อไปยังกลุ่มสินเชื่อรายย่อยที่ให้ผลตอบแทนสูง ยังช่วยพยุงระดับ NIM ได้อีกทางหนึ่ง

ด้านรายได้ที่มิใช่ดอกเบี้ยของ TTB เติบโตอย่างแข็งแกร่ง จากกำไรจากเครื่องมือทางการเงินที่วัดมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน และรายได้จากเงินสนับสนุน FIDF ภายใต้โครงการ “คุณสู้ เราช่วย” ขณะที่รายได้ค่าธรรมเนียมหลักยังขยายตัวดีในทุกกลุ่มผลิตภัณฑ์ โดยเฉพาะธุรกิจแบงก์แอสชัวรันส์ กองทุนรวม บัตรเครดิต รวมถึงธุรกรรมเพื่อการส่งออกและปริวรรตเงินตรา

ด้าน BBL รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 10,993.77 ล้านบาท ลดลง 12.87% จากช่วงเดียวกันปีก่อนที่ 12,617.78 ล้านบาท สาเหตุหลักจากรายได้จากการดำเนินงานที่ชะลอลง ทั้งรายได้ดอกเบี้ยสุทธิที่ลดลง 12.3% ตามการปรับลดอัตราดอกเบี้ยของธนาคาร ส่งผลให้ส่วนต่างอัตราดอกเบี้ยสุทธิ (NIM) อยู่ที่ 2.49%

ขณะที่รายได้ที่มิใช่ดอกเบี้ยลดลง 6.6% จากกำไรสุทธิจากเงินลงทุน และรายได้ค่าธรรมเนียมและบริการสุทธิที่ลดลง โดยเฉพาะค่าธรรมเนียมการอำนวยสินเชื่อ แม้ว่ารายได้จากเงินปันผลและค่าธรรมเนียมที่เกี่ยวข้องกับธุรกิจหลักทรัพย์จะเพิ่มขึ้นก็ตาม

อย่างไรก็ดี ค่าใช้จ่ายจากการดำเนินงานลดลง 12.0% ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้จากการดำเนินงานอยู่ที่ 44.7% สะท้อนการให้ความสำคัญกับการพัฒนาและยกระดับประสิทธิภาพการดำเนินงานอย่างต่อเนื่อง ควบคู่กับการบริหารค่าใช้จ่ายอย่างเหมาะสม ขณะที่ในไตรมาสนี้ ธนาคารตั้งผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (Expected Credit Loss: ECL) จำนวน 9,003 ล้านบาท ซึ่งอยู่ในระดับเดียวกับไตรมาสเดียวกันปีก่อน ภายใต้หลักความระมัดระวังอย่างต่อเนื่อง เพื่อรองรับความท้าทายทางเศรษฐกิจที่เพิ่มขึ้น

ขณะที่บริษัท เอสซีบี เอกซ์ จำกัด (มหาชน) หรือ SCB รายงานกำไรสุทธิไตรมาส 1/2569 อยู่ที่ 10,195.43 ล้านบาท ลดลง 18.45% จากช่วงเดียวกันปีก่อน จากรายได้ดอกเบี้ยสุทธิที่ลดลงซึ่งเป็นผลจากการปรับลดอัตราดอกเบี้ยนโยบาย และกำไรจากการลงทุนที่ลดลง แม้รายได้ค่าธรรมเนียมปรับเพิ่มขึ้นในทุกหมวดหลัก ขณะที่ค่าใช้จ่ายในการดำเนินงานและการตั้งสำรองปรับลดลง

ในไตรมาสดังกล่าว รายได้ดอกเบี้ยสุทธิของ SCB อยู่ที่ 26,781 ล้านบาท ลดลง 13.70% จากช่วงเดียวกันปีก่อน จากการลดลงของส่วนต่างอัตราดอกเบี้ยสุทธิ หลังมีการปรับลดอัตราดอกเบี้ยนโยบายรวม 4 ครั้งในปี 2568 และอีก 1 ครั้งในเดือนกุมภาพันธ์ 2569 ขณะที่สินเชื่อเติบโต 3.40% จากสิ้นปีที่ผ่านมา โดยได้แรงหนุนจากสินเชื่อธุรกิจขนาดใหญ่และสินเชื่อเคหะ

ส่วนรายได้ค่าธรรมเนียมและอื่น ๆ ของ SCB อยู่ที่ 11,962 ล้านบาท เพิ่มขึ้น 17.70% จากช่วงเดียวกันปีก่อน จากรายได้ค่าธรรมเนียมที่เพิ่มขึ้นในทุกหมวดหลัก นำโดยธุรกิจบริหารความมั่งคั่ง ค่าธรรมเนียมที่เกี่ยวข้องกับการให้สินเชื่อและธุรกรรมทางการเงิน รวมถึงค่าธรรมเนียมอื่น ๆ ที่ได้แรงหนุนจากกิจกรรมในธุรกิจวาณิชธนกิจและตลาดทุน ขณะที่รายได้จากการลงทุนและการค้าอยู่ที่ 568 ล้านบาท ลดลง 66.50% จากการลดลงของกำไรจากพอร์ตการลงทุนของธนาคารและบริษัท เอสซีบี เท็นเอกซ์ จำกัด

ขณะที่ค่าใช้จ่ายในการดำเนินงานของ SCB อยู่ที่ 16,662 ล้านบาท ลดลง 2.30% จากช่วงเดียวกันปีก่อน จากการควบคุมต้นทุนอย่างเข้มงวด ส่งผลให้อัตราส่วนค่าใช้จ่ายต่อรายได้อยู่ที่ 42.40% ส่วนการตั้งสำรองลดลง 4.40% จากช่วงเดียวกันปีก่อน โดย Coverage Ratio อยู่ในระดับสูงที่ 162.30% และอัตราส่วน NPL อยู่ที่ 3.23% ลดลงจาก 3.29% ในไตรมาสก่อนหน้า ขณะที่เงินกองทุนตามกฎหมายแข็งแกร่งที่ 18.00%

ด้านนายอาทิตย์ นันทวิทยา ประธานเจ้าหน้าที่บริหาร SCB ระบุว่า ไตรมาสแรกของปี 2569 เป็นช่วงที่เศรษฐกิจไทยเผชิญแรงกดดันจากความผันผวนของปัจจัยมหภาค โดยเฉพาะความขัดแย้งในตะวันออกกลางที่ส่งผลต่อราคาพลังงาน ต้นทุนนำเข้า ภาคการส่งออก และการท่องเที่ยว ซึ่งท้ายที่สุดได้ส่งผ่านไปยังต้นทุนของภาคครัวเรือนและภาคธุรกิจ อย่างไรก็ดี SCB ยังคงให้ความสำคัญกับการดูแลลูกค้าและผู้ประกอบการอย่างใกล้ชิด พร้อมทบทวนพอร์ตสินเชื่อและความเพียงพอของการตั้งสำรองอย่างรอบด้าน

ในด้านกลยุทธ์ระยะยาว SCB ระบุว่า ในไตรมาสที่ผ่านมา บริษัทได้จัดตั้งธนาคารไร้สาขาภายใต้ชื่อ ธนาคาร แบงก์เอกซ์ จำกัด (มหาชน) หรือ BankX ร่วมกับพันธมิตรระดับโลกอย่าง KakaoBank และ WeBank Technology Services โดยเชื่อว่า BankX จะเป็นกลไกสำคัญในการขยายการเข้าถึงบริการทางการเงิน ยกระดับประสบการณ์ลูกค้าผ่านบริการดิจิทัล และสร้างคุณค่าใหม่ให้แก่ระบบการเงินของประเทศในระยะยาว