ROJNA รับปัจจัยบวก 2 เด้ง! อัพไซด์พุ่งปรี๊ด ลุ้นกำไรโตกระฉูด

ROJNA รับปัจจัยบวก 2 เด้ง! อัพไซด์พุ่งปรี๊ด ลุ้นกำไรโตกระฉูด ด้าน โบรกฯ ชูเป็น Top Picks กลุ่ม คาดรายได้ธุรกิจไฟฟ้าพุ่ง หลังโรงไฟฟ้า SPP3 ขนาด 110MW จ่ายไฟแล้ว

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลบทวิเคราะห์ของบริษัท สวนอุตสาหกรรมโรจนะ จำกัด (มหาชน) หรือ ROJNA หลังราคาหุ้นปรับตัวขึ้นแรงโดยเมื่อวานนี้ (3 เม.ย.) โดยปิดที่ 5.45 บาท ปรับตัวขึ้น 0.25 บาท หรือ 4.81% ด้านมูลค่าซื้อขาย 58.03 ล้านบาท โดยราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมายสูงสุดที่นักวิเคราะห์ให้ที่ 7.20 บาท อยู่ 32.11%

สำหรับปัจจัยที่ส่งผลให้ราคาหุ้นปรับตัวขึ้นแรงนั้น คาดว่าได้รับอานิสงส์จากนโยบายส่งเสริมการลงทุนระเบียงเศรษฐกิจภาคตะวันออก (EEC) ในพื้นที่ 3 จังหวัด ประกอบไปด้วย ชลบุรี-ระยอง-ฉะเชิงเทรา เตรียมเปิดประมูลในปีนี้ หลังผ่านขั้นตอนรายงานผลกระทบสิ่งแวดล้อมแล้ว รวมทั้งกระทรวงการคลังมีแผนจะแก้ไขกฎหมาย ลีสโฮลด์ (Leasehold) หรือสิทธิในการเช่าที่ดิน โดยจะขยายเวลาเพิ่มเป็น 50 ปี จากเดิมกำหนดไว้ไม่เกิน 30 ปี โดยทั้งสองปัจจัยดังกล่าวถือว่าเป็นปัจจัยบวกต่อ ROJNA เนื่องจากบริษัทมีนิคมฯ อยู่ที่จ.ชลบุรี คือ แหลมฉบับและบ่อวิน

โดยนายอุตตม สาวนายน รมว.อุตสาหกรรม เปิดเผยว่า วันที่ 5 เม.ย. 60 พล.อ.ประยุทธ์ จันทร์โอชา นายกรัฐมนตรีพร้อมคณะจะเดินทางไปเป็นประธานประชุมคณะกรรมการนโยบายพื้นที่ระเบียงเศรษฐกิจภาคตะวันออก (อีอีซี) ที่สนามบินอู่ตะเภา โดยจะพิจารณาการลงทุนโครงสร้างพื้นฐานโดยเฉพาะใน 2 โครงการหลัก ได้แก่ โครงการพัฒนาสนามบินอู่ตะเภา และการพัฒนารถไฟความเร็วสูงกรุงเทพฯ-ระยอง ที่จะต้องประกาศระเบียบการจัดซื้อจัดจ้าง (ทีโออาร์) ให้เอกชนมาลงทุนในกลางปีนี้ และเปิดประมูลให้ได้ในปีนี้ หลังจากผ่านขั้นตอนรายงานผลกระทบสิ่งแวดล้อม (อีไอเอ) แล้ว

ขณะที่ นายอภิศักดิ์ ตันติวรวงศ์ รมว.คลัง เปิดเผยว่า กระทรวงการคลังมีแนวคิดที่จะแก้ไขกฎหมายลีสโฮลด์ (Leasehold) หรือสิทธิในการเช่าที่ดิน จากเดิมกำหนดไว้ไม่เกิน 30 ปี อาจขยายยาวขึ้นเป็น 50 ปี เพื่อจูงใจให้ต่างชาติเข้ามาลงทุน รวมทั้งผู้ประกอบการไทยก็ได้ประโยชน์ในการวางแผนการลงทุน ซึ่งสิทธิ์การเช่านี้ยังสามารถขายสิทธิ์การเช่าได้ ทำให้มีการหมุนเวียนเงินที่มีความต้องการมาจากทั่วโลก

อย่างไรก็ตาม กฎหมายนี้ผู้เช่าจะไม่มีกรรมสิทธิ์ที่ดินในฐานะเจ้าของ ซึ่งในที่สุดสิทธิ์การครอบครองที่ดินยังคงเป็นของคนไทย โดยขณะนี้กำลังเร่งศึกษาข้อดีข้อเสีย และจำนวนปีที่เหมาะสม

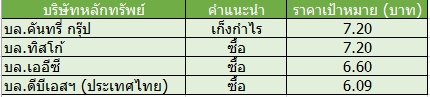

ส่วนนักวิเคราะห์ บล.คันทรี่ กรุ๊ป ระบุในบทวิเคราะห์ โดยแนะนำเก็งกำไร ROJNA ให้ราคาเป้าหมายที่ 7.20 บาท/หุ้น มองว่าได้ประโยชน์จากที่กระทรวงการคลังมีแนวคิดแก้กฎหมาย Lease hold เพิ่มขึ้นเป็นไม่เกิน 50 ปี เพื่อจูงใจนักลงทุนต่างชาติ ขณะที่ได้ปัจจัยบวกจากการประชุมบอร์ด EEC ในช่วงกลางสัปดาห์

ด้านนักวิเคราะห์ บล.ทิสโก้ ระบุในบทวิเคราะห์ โดยแนะนำซื้อ ROJNA ให้ราคาเป้าหมาย 7.20 บาท/หุ้น เนื่องจากมีธุรกิจที่หลากหลายทั้งนิคมอุตสาหกรรมและโรงไฟฟ้า ธุรกิจสาธารณูปโภคและรายได้ค่าเช่าคิดเป็น 90% ของรายได้ และ 60% ของ EBITDA ขณะเดียวกัน การที่ ROJNA ลดสัดส่วนใน TICON ลงเป็นปัจจัยหนุนฐานะทางการเงิน (D/E ลดลงจาก 2.1 เท่า เป็น 0.7 เท่าในปี 60 และต้นทุนทางการเงินที่ลดลง 30% เทียบช่วงเดียวกันของปีก่อน และด้วยนิคมที่บ่อวินและแหลมฉบังมีที่ดินพร้อมขายกว่า 2 พันไร่ สำหรับ EEC ปัจจุบันราคาหุ้นซื้อขายต่ำกว่ามูลค่าทางบัญชี, PER ที่ต่ำเมื่อเทียบกับกลุ่ม, เงินปันผลที่ 7-8% ทำให้มองว่า ROJNA มีความน่าสนใจ

สำหรับปี 60 คาดว่ารายได้อยู่ที่ 1.35 หมื่นล้านบาท เพิ่มขึ้น 39% เทียบช่วงเดียวกันของปีก่อน จากการขายที่ดิน 500 ไร่ และมีรายได้จากการขายไฟฟ้าเพิ่มขึ้น 33% เป็น 1 หมื่นล้านบาท โดยรายได้มาจากโครงการ SPP 3 (กำลังการผลิตเพิ่มขึ้น 110MW ในช่วงเดือน ส.ค. – ธ.ค.60) และคาดว่าอัตรากำไรขั้นต้นไว้ที่ 22.8% สำหรับปี 60 เพิ่มขึ้นจากเดิมที่ 20.3% นอกจากนี้ คาด SG&A ต่อยอดขายที่ 4.5% เท่าปีก่อน ซึ่งจะส่งผลให้ผลประกอบการเพิ่มขึ้น 335% หรือ 4 เท่า เทียบช่วงเดียวกันของปีก่อนเป็น 1.39 พันล้านบาท จากรายได้และอัตรากำไรที่เพิ่มขึ้น, ต้นทุนทางการเงินที่ลดลงจากสัดส่วนของ TICON ที่ลดลงเป็น 26.1% จากเดิม 43.55% และส่วนแบ่งกำไรที่เพิ่มขึ้นเมื่อเทียบช่วงเดียวกันของปีก่อน

ทั้งนี้จากผลประกอบการที่ลดลงในปี 59 และฟื้นตัวในปี 60 จึงคาดว่า CAGR สำหรับปี 58-62 ของ ROJNA จะอยู่ที่ 21% โดยมีประเด็นสำคัญคือ การเติบโตในปี 61 เป็นต้นไป จากโรงไฟฟ้า SPP 3 และกำลังการผลิตที่เพิ่มขึ้นปีละ 10MW ให้กับลูกค้าในนิคม ขณะเดียวกันคาดว่ายอดขายที่ดินอยู่ที่ 500 ไร่, อัตรากำไรขั้นต้นที่ 23-24% และ SG&A ต่อยอดขายที่ 4% สำหรับปี 60-63

ส่วนนักวิเคราะห์ บล.เออีซี ระบุในบทวิเคราะห์ โดยแนะนำซื้อ ROJNA ให้ราคาเป้าหมายที่ 6.60 บาท/หุ้น ทั้งนี้จากข่าวกระทรวงการคลังมีแนวคิดที่จะแก้ไขกฎหมายสิทธิในการเช่าที่ดิน (Leasehold) จากเดิมกำหนดไว้ไม่เกิน 30 ปี ขยายเป็น 50 ปี เพื่อจูงใจให้นักลงทุนต่างชาติเข้ามาลงทุนเพิ่มขึ้นมองเป็น Sentiment เชิงบวกต่อหุ้นกลุ่มนิคมอุตสาหกรรม โดยเลือก ROJNA เป็น Top Picks

ขณะที่นักวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส ระบุในบทวิเคราะห์ โดยแนะนำซื้อ ให้ราคาเป้าหมายที่ 6.09 บาท/หุ้น โดยผลประกอบการปี 60 จะฟื้นตัวดีขึ้น แม้ว่าธุรกิจนิคมอุตสาหกรรมปี 60 จะทรงตัว โดยมียอดขายที่ดิน 300-400 ไร่ใกล้เคียงกับปี 59 แต่รายได้จากธุรกิจไฟฟ้าจะเพิ่มขึ้นหลังโรงไฟฟ้า SPP3 ขนาด 110MW เปิดดำเนินการตั้งแต่ส.ค.60 เป็นต้นไป (ปัจจุบันมีกำลังการผลิตไฟฟ้า SPP1-2 อยู่แล้ว 430MW และโซลาร์อีก 24 MW (3 บล็อก))

รวมทั้งส่วนแบ่งผลกำไรจากบริษัทร่วม โดยหลักคือ TICON ซึ่งปัจจุบันถือหุ้นอยู่ 26.1% คาดว่าจะเพิ่มขึ้นก้าวกระโดด 377% เป็น 159 ล้านบาท จาก 33 ล้านบาทในปี 59 เพราะ TICON ได้นำเงินจากการเพิ่มทุนให้กับ FPHT (กลุ่มเฟรเซอร์) ไปชำระคืนหนี้ ทำให้ภาระดอกเบี้ยจ่ายลดลง 326 ล้านบาท และมีรายได้เพิ่มขึ้นจากการที่ FPHT ซึ่งมีเครือข่ายธุรกิจอยู่ในหลายประเทศเข้ามาบริหารงาน ทั้งนี้คาดว่ากำไรหลักปี 60-61 โต 391% และ 25% ถือเป็น Turnaroud Paly ที่น่าสนใจ

ขณะที่ Upside Risk จะประกอบด้วย 1) บริษัทมีกำไรที่ยังไม่รับรู้ในการถือหุ้น TICON 542 ล้านบาท (0.27 บาท/หุ้น ROJNA) เมื่อเทียบราคาทุน 14.27 บาท/หุ้นกับราคา TICON ปัจจุบันที่ 15.80 บาท/หุ้น และ 2) ยอดขายที่ดินที่อาจสูงกว่าคาด หากเศรษฐกิจฟื้นตัวดี การลงทุนกลับมาคึกคักตามแผนกระตุ้นของรัฐบาล