“ttb analytics” แนะปชช.บริหารเงินสด รับมือหนี้ครัวเรือน

ttb analytics แนะประชาชนบริหารเงินสด หนี้สินให้เหมาะสม ป้องกันภาวะการเงินตึงตัว หลังจากที่ค่าครองชีพเพิ่มสูงขึ้น ดอกเบี้ยขาขึ้น

ผู้สื่อข่าวรายงานว่า ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี (ttb analytics) ได้ออกมาแนะนำภาคครัวเรือนบริหารเงินสด หนี้สินให้เหมาะสม ป้องกันภาวะการเงินครัวเรือนตึงตัว หลังจากที่ค่าครองชีพเพิ่มสูงขึ้น ดอกเบี้ยขาขึ้น หลังจากคณะกรรมการนโยบายการเงิน (กนง.) ได้มีมติปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% ต่อปีจาก 0.5% เป็น 0.75% เพื่อดูแลอัตราเงินเฟ้อทั่วไปในประเทศไทยที่เร่งตัวและคาดว่าจะยังคงอยู่ในระดับสูงต่อไปอีกระยะหนึ่ง

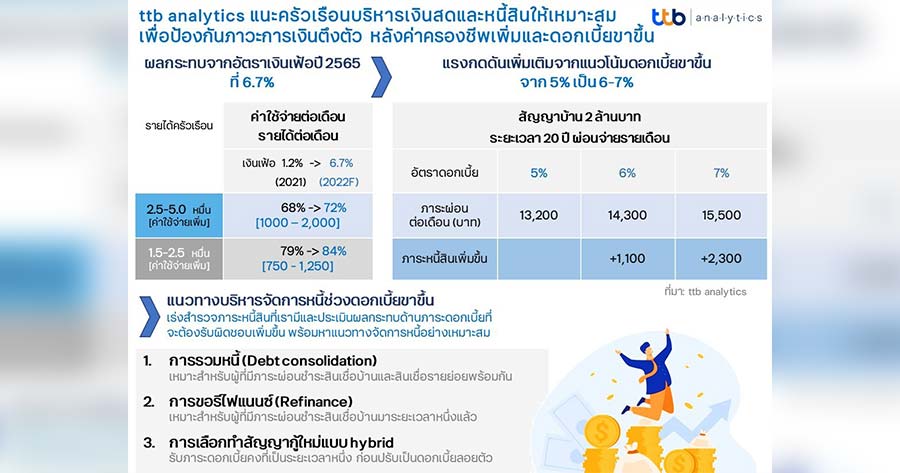

ทั้งนี้ เงินเฟ้อดังกล่าวจะส่งทำให้กระทบต่อภาคครัวเรือนอย่างแน่นอนนอกจากรายจ่ายที่เพิ่มขึ้นแล้ว ครัวเรือนยังต้องแบกรับภาระดอกเบี้ยเงินกู้ที่มีทิศทางเพิ่มขึ้นด้วย โดยเฉพาะกลุ่มที่มีภาระผ่อนชำระสัญญาเงินกู้ที่อ้างอิงด้วยอัตราดอกเบี้ยแบบลอยตัว เช่น สินเชื่อบ้านซึ่งเป็นเงินกู้ระยะยาวและมีกำหนดระยะเวลาที่แน่นอน การคิดดอกเบี้ยมักคำนวณสูตรอ้างอิงกับอัตราดอกเบี้ยเงินกู้สำหรับลูกหนี้รายย่อยชั้นดี หรือ MRR (Minimum Retail Rate) ซึ่งปัจจุบันอัตราดอกเบี้ย MRR ระหว่างธนาคารพาณิชย์อยู่ที่ 5.95% -7.35% และมีทิศทางทยอยปรับเพิ่มขึ้นตามการขึ้นอัตราดอกเบี้ยนโยบายในครั้งนี้

อย่างไรก็ตาม มองว่า ครัวเรือนผู้กู้ที่น่าจะได้รับผลกระทบจากอัตราดอกเบี้ยที่กำลังจะปรับสูงขึ้นมากที่สุด ได้แก่ 1. กลุ่มที่เพิ่งเริ่มกู้ยืมเงินแบบจำนองบ้านในช่วงขาดอกเบี้ยต่ำ 2-3 ปีที่ผ่านมา และ 2. กลุ่มที่กำลังจะขอกู้ยืมสินเชื่อบ้านใหม่ เนื่องจากสองกลุ่มนี้มักมียอดหนี้คงค้างในสัญญาสูงและยังต้องรับภาระดอกเบี้ยมากขึ้นอีกด้วย โดยเฉพาะกลุ่มที่กำลังจะขอสินเชื่อใหม่ ที่อาจประสบกับเกณฑ์ในการพิจารณาให้สินเชื่อที่เข้มงวดมากขึ้นของธนาคาร อาทิ การพิจารณาด้านอัตราส่วนหนี้สินต่อรายได้ของผู้ขอกู้ หรือ DSR (Debt Service Ratio)

นอกจากนี้ ยังมีครัวเรือนกลุ่มเปราะบางต่ออัตราดอกเบี้ยขาขึ้น ซึ่งส่วนมาก คือ กลุ่มที่มีสัญญาเงินกู้ระยะเวลายาวนานและมีมูลค่าผ่อนส่งต่องวดน้อย ที่อาจถูกปรับเพิ่มค่างวดได้ สำหรับกลุ่มที่มีภาระผ่อนชำระสินเชื่อในกลุ่มที่มีอัตราดอกเบี้ยแพง อาทิ สินเชื่อส่วนบุคคล (P-loan) และบัตรเครดิต ซึ่งแม้อัตราดอกเบี้ยของผลิตภัณฑ์เหล่านี้จะไม่ได้อิงกับการปรับขึ้นอัตราดอกเบี้ยนโยบาย แต่หากบริหารจัดการไม่เหมาะสม ยิ่งทำให้เพิ่มแรงกดดันต่อกระแสเงินสดและภาวะการเงินครัวเรือนในช่วงยุคดอกเบี้ยขาขึ้นนี้ได้

โดย ttb analytics แนะนำว่า ลูกหนี้เองก็จำเป็นต้องมีแนวทางบริหารจัดการเงินสดและหนี้ครัวเรือนของตนเองอย่างเหมาะสม ซึ่งถือเป็นเรื่องสำคัญมากในช่วงเวลาเช่นนี้ ดังนั้น จึงควรเร่งสำรวจภาระหนี้สินและประเมินผลกระทบด้านภาระดอกเบี้ยที่จะต้องรับผิดชอบเพิ่มขึ้น เพื่อเตรียมความพร้อมบริหารเงินสดครัวเรือนและหาแนวทางบริหารจัดการหนี้ให้ลดลงได้อย่างต่อเนื่องเหมาะสม และเพื่อป้องกันปัญหาภาวะการเงินครัวเรือนตึงตัวที่อาจเกิดขึ้นได้

สำหรับทางเลือกในการบริหารหนี้ครัวเรือนมีหลายวิธีที่น่าสนใจที่อาจนำมาพิจารณา ดังนี้

- การรวมหนี้ (Debt Consolidation) เหมาะสำหรับผู้ที่ผ่อนชำระสินเชื่อบ้านและสินเชื่อรายย่อยพร้อมกัน เช่น บัตรเครดิต สินเชื่อส่วนบุคคล เป็นต้น การรวมหนี้โดยใช้บ้านเป็นหลักประกันจะช่วยลดภาระดอกเบี้ยและค่างวดลงได้

- การขอรีไฟแนนซ์ (Refinance) กับผู้ให้กู้ยืมที่ให้อัตราดอกเบี้ยถูกลง เหมาะกับผู้มีภาระสินเชื่อที่อยู่อาศัยมาระยะหนึ่งแล้ว

- สำหรับผู้ขอกู้ใหม่อาจตัดสินใจเลือกสัญญากู้บ้านที่ให้ระยะเวลากู้นาน และเสนออัตราดอกเบี้ยคงที่ (Fixed Rate) ระยะหนึ่งก่อนจะปรับขึ้นอัตราดอกเบี้ยตามที่กำหนด (Floating Rate) ในอนาคต หรือ สินเชื่อ Hybrid ทั้งนี้ สำหรับกลุ่มที่พิจารณาแล้วเห็นว่า อาจจะรับมือกับภาระดอกเบี้ยและภาระรายจ่ายที่สูงขึ้นไม่ไหว อาจเข้าขอรับคำปรึกษาและขอความช่วยเหลือกับธนาคาร ซึ่งจะมีเครื่องมือและแนวทางเตรียมไว้สำหรับให้ความช่วยเหลือแก่ลูกค้าอยู่แล้ว เพื่อให้ทุกคนผ่านช่วงเวลาที่ยากลำบากไปได้ด้วยกัน