FTE วิ่งสวนตลาด 2 วันติด! บวกต่ออีก 3% ลุ้นปี 60 กำไรพุ่ง 127 ลบ.-ปันผลสูง

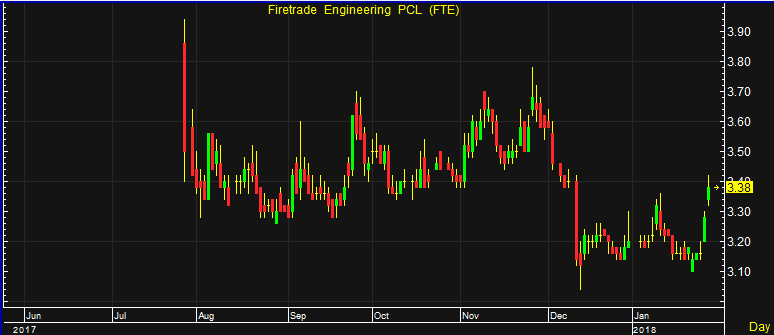

FTE วิ่งสวนตลาด 2 วันติด! บวกต่ออีก 3% ลุ้นปี 60 กำไรพุ่ง 127 ลบ.-ปันผลสูง ล่าสุด ณ เวลา 11.12 น. อยู่ที่ 3.38บาท บวก 0.10 บาท หรือ 3.05% สูงสุดที่ 3.42 บาท ต่ำสุดที่ 3.32 บาท ด้วยมูลค่าซื้อขาย 52.36 ล้านบาท

ผู้สื่อข่าวรายงานว่า ราคาหุ้น บริษัท ไฟร์เทรดเอ็นจิเนียริ่ง จำกัด (มหาชน) หรือ FTE ล่าสุด ณ เวลา 11.12 น. อยู่ที่ 3.38 บาท บวก 0.10 บาท หรือ 3.05% สูงสุดที่ 3.42 บาท ต่ำสุดที่ 3.32 บาท ด้วยมูลค่าซื้อขาย 52.36 ล้านบาท ขณะที่ดัชนีตลาดหุ้นไทยโดยรวมลบ 0.08%

ทั้งนี้ ราคาหุ้น FTE ปรับตัวขึ้น 2 วันติด นับตั้งแต่ราคาหุ้นอยู่ที่ระดับ 3.16 บาท เมื่อวันที่ 24 ม.ค.61

ด้าน บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ แนะนำซื้อ ราคาเป้าหมาย 5 บาท โดยได้รับจิตวิทยาการลงทุนเชิงบวกจากกรณีผู้บริหารซื้อหุ้นตั้งแต่ 13 ธ.ค. 17 ราว 2.5 ล้านหุ้น ต้นทุนเฉลี่ย 3.18 บาท

ทั้งนี้ ยังชอบใน 3 ประเด็น (1) เป็นธุรกิจที่ไม่ถูกกระทบจากการชะลอตัวของความเชื่อมั่นในประเทศ เพราะเป็นสิ่งจำเป็นด้านความปลอดภัย (2) งานวางระบบดับเพลิงอัตโนมัติหนาแน่นอีก 5 ปีเป็นอย่างน้อย จากทั้งของ กฟผ. กฟน. และโรงไฟฟ้าเอกชน (3) ได้ประโยชน์จากบาทแข็ง ทุก 1% ที่แข็ง จะบวกกับกำไรสุทธิ 4%

นอกจากนี้คาดกำไรสุทธิปี 60 ที่ 127 ล้านบาท โต 45% เทียบช่วงเดียวกันของปีก่อน และปี 61 ที่ 150 ล้านบาท โต 19% เทียบช่วงเดียวกันของปีก่อน ขณะที่ PE ปี 61 ยังต่ำเพียง 13 เท่า, PEG 0.7 เท่า, และคาดปันผลเฉพาะครึ่งหลังปี 60 สูงถึง 4% (ทั้งปี 6%)

ส่วน บล.โกลเบล็ก ระบุในบทวิเคราะห์ แนะนำซื้อ ให้ราคาเป้าหมาย 4.25 บาท คาดแนวโน้มผลประกอบการงวดไตรมาส 4/60 อาจมีการอ่อนตัวจากไตรมาสก่อน หลังงานรับเหมามูลค่างานราว 25 ล้านบาท ล่าช้าในการส่งมอบงาน

นอกจากนี้ ยังคงยืนยันการก่อสร้างโกดังสินค้ามาทดแทนการเช่าใช้ในปัจจุบัน อย่างไรก็ตาม ทางผู้บริหารเปรยด้วยสถานะทางการเงินดีเยี่ยม (D/E Ratio 0.26 เท่า) จึงมีโอกาสจ่ายเงินปันผลจากกำไรสุทธิหลังจัดสรรเป็นทุนสำรองตามกฎหมายแล้วทั้งหมด

ส่วนปี 61 ตั้งเป้ารายได้โต 20% หลังเริ่มเห็น Potential Project จาก EGAT แล้วกว่า 400 ล้านบาท โดยอยู่ระหว่างการประมูลกว่า 200 ล้านบาท รวม 5 – 6 โครงการ

นอกจากนี้ ยังมีโครงการอื่นๆ อีกจากทั้ง MEA (การไฟฟ้านครหลวง) 50 ล้านบาท AOT อีก 50 ล้านบาทมาเป็นส่วนเพิ่ม จาก Backlog งานรับเหมาในมือกว่า 260 ล้านบาท เบื้องต้นคาดโอกาสในการจ่ายปันผลครั้งที่ 2 ในรอบผลประกอบการปี 60 อาจสูงสุดถึง 3.7% จึงยังคงคำแนะนำ “ซื้อ” Upside กว่า 30%