HENG พุ่ง 6% ปักธงพอร์ตสินเชื่อปี 65 แตะ 1.48 หมื่นลบ. โบรกฯชี้ดีมานด์สูง ชูเป้า 5.70 บ.

HENG พุ่ง 6% ปักธงพอร์ตสินเชื่อปี 65 แตะ 1.48 หมื่นลบ. โดยการเติบโตส่วนใหญ่จะมาจากการขยายสาขาอย่างต่อเนื่อง โบรกฯมองดีมานด์สินเชื่อจำนำทะเบียนรถยนต์สูงและการปรับโครงสร้างหนี้จะช่วยให้ NIM สูงขึ้น ชูเป้า 5.70 บ.

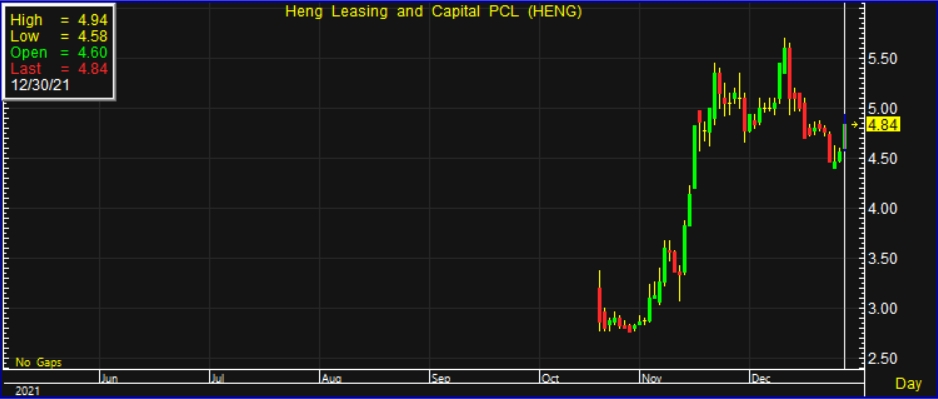

ผู้สื่อข่าวรายงานว่าวันนี้ (30 ธ.ค. 2564) ราคาหุ้นบริษัท เฮงลิสซิ่ง แอนด์ แคปปิตอล จำกัด (มหาชน) หรือ HENG ณ เวลา 11:09 น. อยู่ที่ระดับ 4.84 บาท เพิ่มขึ้น 0.28 บาท หรือ 6.14% โดยทำจุดสูงสุดที่ 4.94 บาท และทำจุดต่ำสุดที่ 4.58บาท ด้วยมูลค่าการซื้อขาย 217.08 ล้านบาท

นางสุธารทิพย์ พิสิฐบัณฑูรย์ ประธานเจ้าหน้าที่บริหาร HENG เปิดเผยว่า บริษัทฯ ตั้งเป้าพอร์ตสินเชื่อปี 2565 จะเพิ่มขึ้นเป็น 14,800 ล้านบาท จากสิ้นปีนี้คาดว่าจะเติบโต 28-30% มาที่ 11,500 ล้านบาท สูงกว่าเป้าหมายที่ตั้งไว้ในระดับ 9,000 ล้านบาท หรือเติบโตราว 8-9% โดยการเติบโตส่วนใหญ่จะมาจากการแผนการขยายสาขาอย่างต่อเนื่องราว 30-40 สาขา/ปี ซึ่งปัจจุบันบริษัทฯ มีสาขา 451 สาขา โดยในอีก 2 ปีข้างหน้าจะมีสาขาประมาณ 830 สาขา รวมไปถึงบริษัทฯ จะเน้นการบริหารจัดการต้นทุนที่ดีอย่างต่อเนื่องด้วย

“บริษัทฯ ยังคงเน้นการขยายสาขาอย่างต่อเนื่อง เพื่อที่จะเป็นการขยายฐานลูกค้า ช่วยหนุนให้ผลประกอบการมีการเติบโตอย่างต่อเนื่อง ในขณะเดียวกันบริษัทยังคงเดินหน้าขยายสินเชื่อใหม่ๆ เน้นไปที่นาโนไฟแนนซ์และสินเชื่อจำนำทะเบียนรถ ซึ่งตอนนี้ความต้องการสินเชื่อยังมีอยู่เป็นจำนวนมาก หลังเศรษฐกิจดีขึ้น” นางสุธารทิพย์ กล่าว

อีกทั้งบริษัทฯ ยังได้ตั้งเป้าหมายจะบริหารจัดการหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ในปี 2566 ให้ลดลงเหลือ 2.90% จากปี 2565 คาดว่าจะอยู่ที่ 3.10% และ ณ สิ้นปี 2564 น่าจะอยู่ที่ราว 3.50% โดยบริษัทฯ ได้เน้นการปล่อยสินเชื่อให้มีประสิทธิภาพมากยิ่งขึ้น และควบคุมคุณภาพหนี้เพื่อลดผลกระทบจากสถานการณ์โควิดที่มีการระบาดเป็นวงกว้าง

สำหรับการเข้ามาถือหุ้นของ ธนาคารกสิกรไทย จำกัด (มหาชน) หรือ KBANK ในสัดส่วนราว 10% ปัจจุบันอยู่ระหว่างหารือถึงความร่วมมือทางธุรกิจเพิ่มเติม โดยการที่ KBANK เข้ามาถือหุ้นจะทำให้บริษัทฯ มีความมั่นคง มีฐานเงินทุนที่แข็งแกร่ง ตลอดจนต้นทุนทางการเงินที่ต่ำลงเช่นเดียวกัน เนื่องจากหากบริษัทฯ ต้องการขยายสินเชื่อก็สามารถทำได้อย่างรวดเร็วและต้นทุนในการออกหุ้นกู้จะถูกลงด้วย

ด้านบริษัท หลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ระบุในบทวิเคราะห์ (26 พ.ย. 2564) โดยทางฝ่ายวิจัยมีมุมบวกทั้งการเติบโตและกลยุทธ์ธุรกิจของบริษัทฯ ซึ่งคาดว่าบริษัทฯ จะรายงานสินเชื่อเติบโตมากกว่าเป้าตอน IPO ในปี 2564-2566 จากความต้องการสินเชื่อจำนำทะเบียนรถยนต์ที่สูงขึ้นในไตรมาส 4/2564 – ปี 2565 นอกจากนี้การปรับโครงสร้างหนี้จะช่วยให้ NIM สูงขึ้นในปี 2565 อีกทั้งการผนึกกำลังกับ KBANK คาดจะเป็นไปได้ แนะนำ “ซื้อ” ราคาเป้าหมาย 5.70 บาท