KAMART ร่วง 4% โบรกหั่นคำแนะนำ “ขาย” เป้าใหม่เหลือ 9.11 บาท

KAMART ลบเกือบ 4% โบรกลดคำแนะนำเป็น “ขาย” จากเดิม “ถือ” และหั่นราคาเป้าใหม่เหลือ 9.11 บาท แต่ยังคาดว่ากำไรปกติของ KAMART จะเติบโต 72% ในปี 66 และ 8% ในปี 67

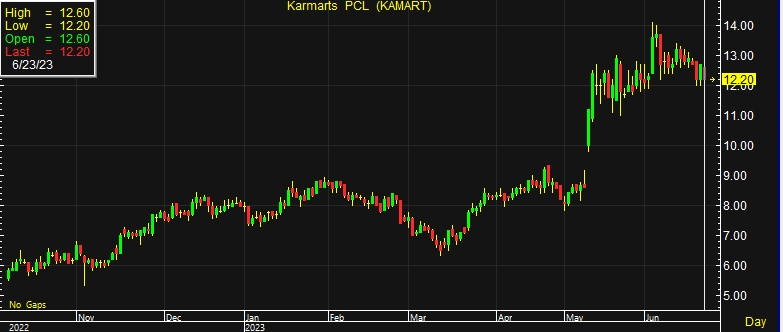

ผู้สื่อข่าวรายงานว่า วันนี้ (23 มิ.ย.66) ราคาหุ้น บริษัท คาร์มาร์ท จำกัด (มหาชน) หรือ KAMART ณ เวลา 10:33 น. อยู่ที่ระดับ 12.20 บาท ลบ 0.50 บาท หรือ 3.94% สูงสุดที่ระดับ 12.60 บาท ต่ำสุดที่ระดับ 12.20 บาท ด้วยมูลค่าการซื้อขาย 33.29 ล้านบาท

บล.กสิกรไทย ระบุในบทวิเคราะห์ ปรับลดคำแนะนำเป็น “ขาย” จาก “ถือ” โดยให้ราคาเป้าหมายสิ้นปี 66 ใหม่ที่ 9.11 บาท ลดลงจากเดิมที่ 11.4 บาท เนื่องจากรวมการปรับลดสัดส่วนการถือหุ้นของ KAMART หลังการประกาศ PP โดยราคาเป้าหมายมาจาก PER ล่วงหน้า 1 ปีที่ 18.4 เท่า

โดยปัจจัยที่อาจส่งผลต่อการปรับคำแนะนำใหม่ ได้แก่ 1) ยอดขายผลิตภัณฑ์ที่ประสบความสำเร็จของ Co-Brand 2) ความก้าวหน้าในการขยายธุรกิจในต่างประเทศ และ 3) การพัฒนาจากภายนอกที่มีศักยภาพ

ทั้งนี้ เมื่อวันที่ 22 มิ.ย. ฝ่ายวิจัยได้จัดการประชุมกับ CEO ของ KAMART เพื่ออัปเดตเกี่ยวกับวัตถุประสงค์ของข้อตกลงการเสนอขายหุ้นแก่บุคคลในวงจำกัด (PP) ที่ประกาศเมื่อวันที่ 23 พ.ค. ประเด็นสำคัญคือ 1) ข้อตกลงคาดว่าจะเสร็จสิ้นภายในสองเดือนแรกของปี 67 2) ผู้บริหารยังไม่เปิดเผยผลตอบแทนที่อาจเกิดขึ้นจาก PP รวมถึงเป้าหมายการเติบโตของรายได้ในปีหน้า

3) ผู้บริหารชี้แจงว่าจะเปิดเผยรายละเอียดและมูลค่าการผนึกกาลังของการเพิ่มทุนที่อาจเกิดขึ้นภายในไตรมาสที่ 4/66 ซึ่งเป็นช่วงก่อนที่ข้อตกลงคาดว่าจะเสร็จสมบูรณ์ 4) ผู้บริหารบอกเป็นนัยว่ารายรับสุทธิ 1,595 ล้านบาท น่าจะเกี่ยวข้องกับข้อตกลงการเข้าซื้อกิจการ (M&A) ในอนาคต และ 5) ข้อตกลง M&A ในอนาคตคาดว่าจะเกี่ยวข้องกับการเข้าซื้อบริษัทฯ เครื่องสำอางอื่น ซึ่งอาจเป็นบริษัทฯ เครื่องสำอางที่ดำเนินงานในประเทศหรือต่างประเทศ

สำหรับข้อตกลง M&A ที่อาจเกิดขึ้นผู้ บริหารกล่าวว่าข้อตกลง M&A กับบริษัทฯ เครื่องสำอางอื่นต้องสร้างกำไร ดังนั้นจากการวิจัยจากเว็บไซต์ DBD ได้ระบุบริษัทฯ เครื่องสำอางในประเทศที่มีศักยภาพซึ่งเหมาะสมกับเกณฑ์ของบริษัทฯ รวมทั้งหมด 9 บริษัทฯ เช่น Smooth E, Srichand, SSUP (Cute press, Oriental princess), Better way (Mistine), 4U2, Chaonang, CHO cosmetics, SM Cosmic (Supermom) และ Dr. Pong โดยเชื่อว่าหากบริษัทฯ ตัดสินใจเข้าซื้อบริษัทฯ เครื่องสำอางในประเทศ จะช่วยให้บริษัทฯ มีส่วนแบ่งการตลาดเพิ่มขึ้นเล็กน้อย เนื่องจากผู้ เล่นรายใหญ่ที่สุดในอุตสาหกรรมเครื่องสำอางของไทยจะเป็น L’Oreal, Estee Lauder, Johnson & Johnson และ Shiseido

ทั้งนี้ จากการคำนวณจากสถานการณ์กรณีพื้นฐานของการใช้ประโยชน์จากรายรับสุทธิโดยไม่มีการก่อหนี้ใด ๆ จะให้ เพียง upside ที่จำกัดต่อราคาเป้าหมายเท่านั้น ดังนั้นจึงยังไม่ได้รวมมูลค่าที่เพิ่มขึ้นจากการควบรวมกิจการกับทั้งสองบริษัทฯ (Marubeni Corporation และ Quadriga Private Equity Co., Ltd)

ดังนั้นจึงคงประมาณการกำไรปกติปี 66/67 ไว้เพื่อรอแนวทางจากผู้บริหาร คาดว่ากำไรปกติของ KAMART จะเติบโต 72% ในปี 66 และ 8% ในปี 67 ด้วยอัตรากำไรขั้นต้น (GPM) ที่เพิ่มขึ้นตามความนิยมของสินค้าตราห้าง ราคาขายที่สูงขึ้นของผลิตภัณฑ์ใหม่ที่จะเปิดตัวการจ้างผลิตในต่างประเทศ และการควบคุมค่าใช้ จ่ายในการขายและบริหาร (SG&A) ที่ดีขึ้น

โดยยังคงมองในแง่ดีเกี่ยวกับการทำ PP ในครั้งนี้ของบริษัทฯ ที่มีความทะเยอทะยานในการขยายผลิตภัณฑ์เครื่องสำอางผ่านข้อตกลง M&A ในอนาคตกับบริษัทฯ เครื่องสำอางอื่น ๆ ซึ่งอาจสร้างมูลค่าการผนึกกำลังจากการเติบโตจากภายนอก ในทางกลับกัน เชื่อว่าการเป็นหุ้นส่วนกับ Marubeni Corporation ซึ่งเป็นกลุ่มบริษัทฯ ที่มีประสบการณ์สูงในญี่ปุ่นที่เชี่ยวชาญด้าน commercial trade จะช่วยให้บริษัทฯ มีโอกาสขยายผลิตภัณฑ์โดยเฉพาะในญี่ปุ่น เนื่องจากยอดขายในต่างประเทศในปี 66 มีสัดส่วนเพียง 5% ของทั้งหมด แม้ว่าแบรนด์เครื่องสำอางท้องถิ่นของญี่ปุ่น เช่น Shiseido, Koh Gen Do และ Kanebo จะได้รับการยกย่องว่าเป็นแบรนด์เครื่องสำอางชั้นนำในญี่ปุ่นก็ตาม