CENTEL ร่วง 11% งบ Q2 กำไร 121 ล้านบาท ต่ำกว่าคาด! ไตรมาส 3 โลว์ซีซั่น

CENTEL ร่วง 11% งบ Q2 กำไร 121 ล้านบาท ต่ำกว่าคาด! ฟากโบรกเตือนไตรมาส 3/66 ระมัดระวังเพราะเป็นช่วง low season ของโรงแรมในประเทศไทย และโรงแรมในมัลดีฟส์มีแนวโน้มอ่อนแอ พร้อมมองว่าค่าใช้จ่ายดอกเบี้ยที่สูงขึ้น แนะนำ “ถือ”

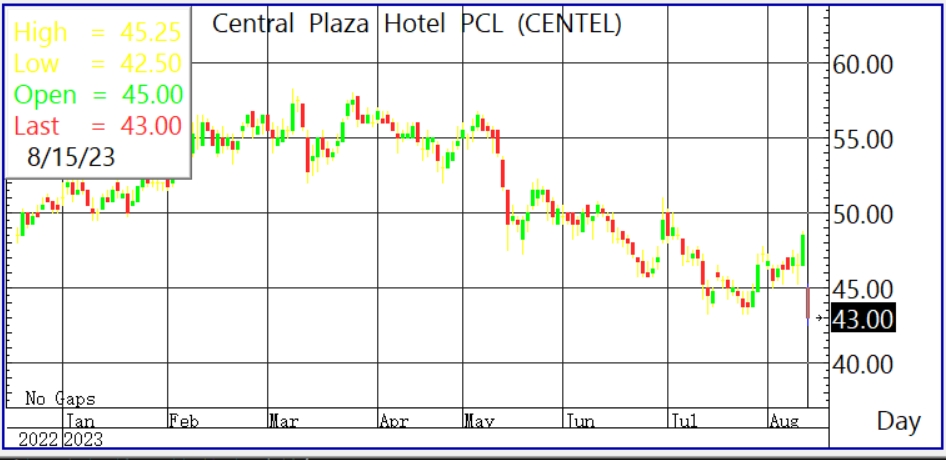

ผู้สื่อข่าวรายงานว่า วันนี้ (15 ส.ค.66) ราคาหุ้น บริษัท โรงแรมเซ็นทรัลพลาซา จำกัด (มหาชน) หรือ CENTEL ล่าสุด ณ เวลา 10:47 น. อยู่ที่ระดับ 43.00 บาท ลบไป 5.50 บาท หรือลงไป 11.34% สูงสุดที่ระดับ 45.25 บาท ต่ำสุดที่ระดับ 42.50 บาท ด้วยมูลค่าการซื้อขาย 408.70 ล้านบาท

บริษัทหลักทรัพย์ เคจีไอ (ประเทศไทย) จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่า กำไรสุทธิของ CENTEL ในไตรมาส 2/66 อยู่ที่ 121 ล้านบาท (เพิ่มขึ้น 447% เมื่อเทียบกับงวดเดียวของปีก่อน แต่ลดลง 81% จากไตรมาสก่อน ต่ำกว่าประมาณการของฝ่ายวิจัย 20% และต่ำกว่า consensus ถึง 64% ผลประกอบการที่อ่อนแอเป็นเพราะต้นทุนการเงินและค่าใช้จ่ายภาษีเพิ่มขึ้นอย่างมาก โดยต้นทุนทางการเงินเพิ่มขึ้นถึง 55% เมื่อเทียบกับงวดเดียวของปีก่อน และ 47% จากไตรมาสก่อนหน้าเป็น 273 ล้านบาท เนื่องจากอัตราดอกเบี้ยเพิ่มขึ้น และมีค่าใช้จ่ายดอกเบี้ยเพิ่มเติม (55 ล้านบาท) ในส่วนที่เกี่ยวกับสัญญาเช่า Centara Grand Osaka และ Centara Grand Beach Resort and Villas หัวหิน ทั้งนี้ กำไรในงวดครึ่งแรกของปี 66 คิดเป็น 38% ของประมาณการกำไรเต็มปีของเราที่ 1.99 พันล้านบาท (เพิ่มขึ้น 400% เมื่อเทียบกับช่วงเดียวของปีก่อน

ขณะที่ธุรกิจโรงแรม RevPar เพิ่มขึ้น 44% เมื่อเทียบช่วงเดียวของปีก่อนเป็น 2,792 บาท เนื่องจาก occupancy rate เพิ่มขึ้น 19 ppts เป็น 65% เพราะโรงแรมในประเทศไทยได้อานิสงส์จากการฟื้นตัวของการท่องเที่ยว อย่างไรก็ตาม RevPar ลดลง 31% จากไตรมาสก่อน เพราะเป็นช่วง low season ของโรงแรมในประเทศไทย และมัลดีฟส์

นอกจากนี้ โรงแรมในมัลดีฟส์ยังได้รับผลกระทบจากการที่โรงแรมในแหล่งท่องเที่ยวอื่น ๆ กลับมาเปิดบริการ ซึ่งทำให้ occupancy rate และ ARR ลดลงทั้งเมื่อเทียบกับช่วงเดียวของปีก่อน และจากไตรมาสก่อน ทั้งนี้ ARR โดยรวมเพิ่มขึ้นเล็กน้อยเมื่อเทียบกับช่วงเดียวของปีก่อน แต่ลดลงจากไตรมาสก่อนอยู่ที่ 4,314 บาท ในขณะที่กำไรสุทธิจากธุรกิจโรงแรมอยู่ที่ 14 ล้านบาท (จากที่ขาดทุน 116 ล้านบาทในไตรมาส 2/65)

ส่วนธุรกิจร้านอาหาร: Same-store-sales สาขาเดิม SSSG ของธุรกิจร้านอาหารอยู่ที่ 5% เมื่อเทียบกับช่วงเดียวของปีก่อน เพราะ 4 แบรนด์หลักโต 5% (KFC, Mister Donut, Auntie Annes และ โอโตยะ) เพราะรายได้จากลูกค้าที่ทานในร้าน และซื้อกลับบ้านเพิ่มขึ้น นอกจากนี้ CENTEL ยังขยายสาขาร้านเพิ่มขึ้นอีก 78 ร้าน ทำให้ TSSG อยู่ที่ 10% ทั้งนี้ กำไรจากธุรกิจร้านอาหารอยู่ที่ 135 ล้านบาท (ลดลง 2% เมื่อเทียบกับช่วงเดียวของปีก่อน)

สำหรับอัตรากำไรขั้นต้น (GPM) อยู่ที่ 39.8% (-0.1ppts เมื่อเทียบกับงวดเดียวกันของปีก่อน, -5.1ppts จากไตรมาสก่อน) โดย GPM ของธุรกิจร้านอาหารลดลง 1.4 ppts เมื่อเทียบกับงวดเดียวกันของปีก่อน เพราะต้นทุนวัตถุดิบ และค่าไฟสูงขึ้น ในขณะเดียวกัน GPM ของธุรกิจโรงแรมเพิ่มขึ้น 6.0 ppts เมื่อเทียบกับงวดเดียวของปีก่อน เนื่องจาก RevPar สูงขึ้น

ขณะที่มองแนวโน้มกำไรของ CENTEL ในไตรมาส 3/66 แบบระมัดระวังเพราะเป็นช่วง low season ของโรงแรมในประเทศไทย และโรงแรมในมัลดีฟส์มีแนวโน้มอ่อนแอ นอกจากนี้ เรายังมองว่าค่าใช้จ่ายดอกเบี้ยที่สูงขึ้น และการบริโภคในประเทศที่แผ่วลงยังเป็นอุปสรรคต่อการดำเนินงานในครึ่งหลังของปี 66 อีกด้วย

ดังนั้น ยังคงคำแนะนำ “ถือ” CENTEL และประเมินราคาเป้าหมายปี 66 ที่ 50.00 บาท อิงจาก EV/EBITDA ปี 66 ที่ 14.6 เท่า เท่ากับค่าเฉลี่ยระยะยาว +1.0S.D.