COCOCO บวก 5% โบรกแนะซื้อเป้าสูง 14.40 บ. ลุ้นกำไรปีนี้ทะลุ 600 ล้าน

COCOCO บวก 5% โบรกแนะซื้อเป้าสูง 14.40 บ. ลุ้นกำไรปีนี้ทะลุ 600 ล้าน พ่วงทุ่ม 384 ล้าน ขยายกำลังผลิตน้ำมะพร้าวพุ่ง 310,000 ตันต่อปี คาดรองรับออเดอร์ใหม่ทะลัก และช่วยหนุนรายได้หลักในอนาคต

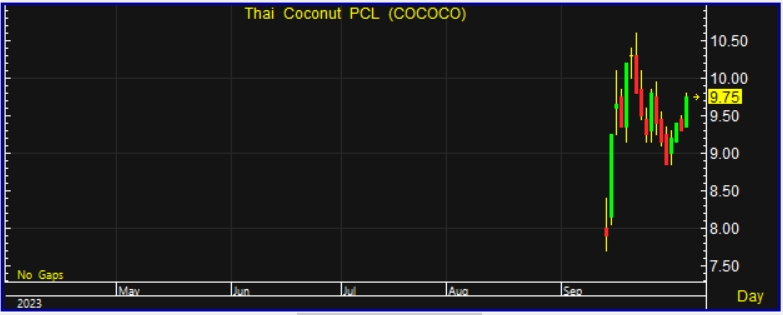

ผู้สื่อข่าวรายงานว่า วันนี้ (6 ต.ค.66) ราคาหุ้น บริษัท ไทย โคโคนัท จำกัด (มหาชน) หรือ COCOCO ณ เวลา 14:45 น. อยู่ที่ระดับ 9.75 บาท บวก 0.45 บาท หรือ 4.84% สูงสุดที่ระดับ 9.85 บาท ต่ำสุดที่ระดับ 9.35 บาท ด้วยมูลค่าการซื้อขาย 290.50 ล้านบาท

โดยก่อนหน้าหน้านี้ผู้สื่อข่าวรายงานว่า บริษัทหลักทรัพย์ชั้นนำกว่า 7 แห่ง ได้มีการประเมินราคาเป้าหมายเหมาะสมหุ้น COCOCO ในกรอบ 10.80-14.40 บาท เริ่มจากบริษัทหลักทรัพย์ ฟิลลิป (ประเทศไทย) จำกัด (มหาชน) ระบุว่า ประเมินราคาพื้นฐานปี 2567 ของ COCOCO ไว้ที่ 14.40 บาทต่อหุ้น โดยมองว่าการเพิ่มทุนขยายกำลังการผลิตน้ำมะพร้าวเป็นหลักจะช่วยหนุนรายได้หลักในอนาคตเปลี่ยนจากธุรกิจอาหารเป็นธุรกิจเครื่องดื่ม พร้อมทั้งสร้างรายได้และอัตรากำไรขั้นต้นสูงกว่าเดิม วัตถุดิบหลักที่ทำจากมะพร้าวมีคู่แข่งน้อยราย หากเทียบกับความต้องการของตลาดโลก นอกจากนี้ได้ประมาณการกำไรปี 2566 ไว้ที่ 601 ล้านบาท เติบโต 58.9% จากปี 2565 และปี 2567 คาดกำไรไว้ที่ 1,076 ล้านบาท เติบโต 79% จากปี 2566

ด้านบริษัทหลักทรัพย์ บียอนด์ จำกัด (มหาชน) ระบุว่า ได้ประเมินราคาเป้าหมาย COCOCO ไว้ที่ 13.20 บาท ตามมูลค่าเหมาะสมจากการเติบโต และอัตรากำไรสูง โดยให้ P/E ปี 2567 ที่ 24 เท่า ใกล้เคียงค่าเฉลี่ยของคู่แข่งในประเทศที่ 24 เท่า จากการเติบโตกำไรสุทธิที่แข็งแกร่ง เห็นได้ชัดของธุรกิจมะพร้าวผ่านอัตรากำไรที่ดีขึ้น ตามกลยุทธ์การเติบโตของน้ำมะพร้าวและการขยายกำลังผลิตอย่างทันท่วงที

ขณะที่ บริษัทหลักทรัพย์ ยูโอบี เคย์เฮียน (ประเทศไทย) จำกัด (มหาชน) ระบุว่า ประเมินราคาเป้าหมายพื้นฐาน COCOCO ไว้ที่ 12.50 บาท เนื่องจากเป็นผู้นำผลิตและจำหน่ายผลิตภัณฑ์แปรรูปจากมะพร้าวครบวงจร โดยมีกลุ่มสินค้าหลัก กะทิและน้ำมะพร้าว ด้วยฐานลูกค้ากว่า 90 ประเทศ รวมถึงจุดเด่นด้านภูมิศาสตร์แหล่งวัตถุดิบมะพร้าว ประกอบกับการรุกตลาดน้ำมะพร้าวจีนในปัจจุบันที่มีแนวโน้มเติบโตสูง และการเข้าระดมทุนไอพีโอจะช่วยเสริมความสามารถเติบโต โดยคาดกำไรปี 2565-2568 เติบโตสูง 38.9% ต่อปี หนุนจากยอดขายรวมที่คาดเติบโตสูง 26.3% ต่อปี ภายใต้สมมติฐานการขยายกำลังผลิตน้ำมะพร้าวเป็น 2.18 แสนตันต่อปี จากปี 2565 อยู่ที่ 0.33 แสนตันต่อปี

บริษัทหลักทรัพย์ ไอร่า จำกัด (มหาชน) ระบุว่า ประเมินราคาเป้าหมายปี 2567 ของ COCOCO ไว้ที่ 12.40 บาท อิงค่า P/E อยู่ที่ 24 เท่า สูงกว่าค่าเฉลี่ยกลุ่ม ทำธุรกิจใกล้เคียงกัน ย้อนหลัง 1 ปี อยู่ที่ 23 เท่า จากศักยภาพการเติบโตหลังเข้าตลาดหุ้น ขณะที่เดือน ม.ค.-พ.ค. 2566 ที่ผ่านมา เป็นผู้ส่งออกน้ำมะพร้าวไปตลาดโลกอันดับ 2 ของไทย และเป็นผู้ส่งออกน้ำมะพร้าวเบอร์ 1 ไปจีน สะท้อน จาก U-Rate น้ำมะพร้าวเดือน พ.ค. 2566 ที่ขยับขึ้นอย่างมีนัยเป็น 73% จากไตรมาส 1/2566 อยู่ที่ 43% ฐานลูกค้าครอบคลุมทุกทวีป ไม่ต้องพึ่งพิงประเทศใดประเทศหนึ่งมากเกินไป

บริษัทหลักทรัพย์ บัวหลวง จำกัด (มหาชน) ระบุว่า ได้ประเมินมูลค่าพื้นฐานปี 2567 ของ COCOCO ไว้ที่ 17,052 ล้านบาท หรือเทียบเป็นราคา 11.60 บาทต่อหุ้น อิงวิธีการประเมินมูลค่ากิจการแบบเป้าหมาย PER ที่ค่าเฉลี่ยระยะยาว 5 ปี ของกลุ่มผู้ประกอบการเครื่องดื่มในไทยที่มีสภาพคล่องการซื้อขาย 24.7 เท่า และ EPS ปี 2567 ที่ 0.47 บาทต่อหุ้น ซึ่ง PER ที่ใช้ถือว่าต่ำกว่าค่าเฉลี่ย PER ของกลุ่ม และผู้ประกอบการเครื่องดื่มระดับโลกที่นำมาใช้เปรียบเทียบเฉลี่ยที่ 28.7 เท่า อยู่ 14%

บริษัทหลักทรัพย์ พาย จำกัด (มหาชน) ระบุว่า ได้ประเมินมูลค่าพื้นฐาน COCOCO ไว้ที่ 11.50 บาท ด้วยวิธี PE multiple ใช้กำไรต่อหุ้นปี 2567 ที่ 0.47 บาท และกำหนดเป้าหมาย PE ปี 2567 ที่ 24.6 เท่า และบริษัทหลักทรัพย์ แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) ระบุว่า ประเมินราคาเป้าหมายปี 2567 ของ COCOCO ไว้ที่ 10.80 บาท อิงค่า PER เฉลี่ยหุ้นกลุ่มเครื่องดื่มที่ 24 เท่า พร้อมมองว่าผลิตภัณฑ์น้ำมะพร้าว จะก้าวมาเป็นรายได้หลักแทนผลิตภัณฑ์กะทิ และมีแนวโน้มการเติบโตที่สูงต่อเนื่องเช่นเดียวกับหุ้นกลุ่มเครื่องดื่มที่เทรดในตลาดปัจจุบัน

ล่าสุดเมื่อวันที่ 29 กันยายน 2566 ที่ประชุมคณะกรรมการของบริษัท ครั้งที่ 14/2566 ได้มีมติอนุมัติการลงทุนโครงการขยายกำลังการผลิตน้ำมะพร้าวบรรจุเครื่อง UHT PRISMA มูลค่าการลงทุนประมาณ 384.70 ล้านบาท เพื่อรองรับปริมาณความต้องการผลิตภัณฑ์น้ำมะพร้าวของกลุ่มลูกค้าที่เพิ่มสูงขึ้น

ทั้งนี้ บริษัทจะมีการลงทุนในเครื่อง Aseptic Filling ขนาด 330 มิลลิลิตร (ml) จำนวน 4 เครื่อง และเครื่อง Aseptic Filling ขนาด 1,000 ml จำนวน 2 เครื่อง พร้อมทั้งอุปกรณ์ต่าง ๆ ที่เกี่ยวข้อง โดยภายหลังการเข้าลงทุนขยายกำลังการผลิตนั้น จะทำให้กำลังการผลิตน้ำมะพร้าวของบริษัทเพิ่มขึ้นจากเดิม 218,000 ตันต่อปี เป็น 310,000 ตันต่อปี ซึ่งคาดว่าจะช่วยส่งเสริมการเติบโตในธุรกิจผลิต และจำหน่ายผลิตภัณฑ์น้ำมะพร้าวของบริษัทได้อย่างต่อเนื่องในอนาคต คาดว่าจะมีรายได้เชิงพาณิชย์ ภายในไตรมาส 1/2567

“การลงทุนในโครงการขยายกำลังการผลิตน้ำมะพร้าวบรรจุเครื่อง UHT PRISMA จะทำให้กำลังการผลิตน้ำมะพร้าวของบริษัทเพิ่มขึ้น เพื่อรองรับความต้องการผลิตภัณฑ์น้ำมะพร้าวที่เพิ่มขึ้น ตอกย้ำตัวจริงผู้นำด้านกะทิและน้ำมะพร้าวรายใหญ่ของไทย และกระแสมะพร้าวในจีน ซึ่งจะช่วยสนับสนุนการเติบโตของธุรกิจอย่างต่อเนื่องในอนาคต” ดร.วรวัฒน์ กล่าว

อย่างไรก็ตามตลอดระยะเวลาการดำเนินธุรกิจมากว่า 15 ปี บริษัทมุ่งมั่นพัฒนาธุรกิจให้เจริญเติบโตอย่างแข็งแกร่ง พร้อมกับให้ความสำคัญในการวางรากฐาน และพัฒนาระบบต่าง ๆ สอดคล้องกับตัวเลขผลการดำเนินงานที่มีทิศทางการเติบโตอย่างสม่ำเสมอ ซึ่งการลงทุนในโครงการขยายกำลังการผลิตน้ำมะพร้าวบรรจุเครื่อง UHT PRISMA จะทำให้กำลังการผลิตสูงสุดน้ำมะพร้าวของบริษัทเพิ่มขึ้น และสอดคล้องกับออเดอร์ใหม่ที่เพิ่มขึ้น

สำหรับภาพรวมผลการดำเนินงานปี 2565 บริษัทมีกำไรสุทธิ 302.22 ล้านบาท เพิ่มขึ้น 24.95% เมื่อเทียบกับปี 2564 ที่มีกำไรสุทธิ 241.88 ล้านบาท ส่วนนผลการดำเนินงาน 6 เดือนแรกของปี 2566 บริษัทมีกำไรสุทธิ 197.89 ล้านบาท เพิ่มขึ้น 57.02% เมื่อเทียบกับช่วงเดียวกันของปีก่อนที่มีกำไรสุทธิ 126.03 ล้านบาท เนื่องจากอัตรากำไรขั้นต้นและกำไรสุทธิเพิ่มขึ้นหลังมีการจำหน่ายสินค้าประเภทน้ำมะพร้าวที่มีอัตรากำไรสูงกว่าสินค้าประเภทกะทิ และรายได้ที่เพิ่มขึ้นส่งผลให้เกิด economy of scale