พรีวิวงบ “4 หุ้นอิเล็กฯ” โกยกำไร Q1 แตะ 5.7 พันล้าน โบรกชู KCE เด่นสุด

พรีวิวงบ “4 หุ้นอิเล็กทรอนิกส์” DELTA-HANA-KCE-SVI ลุ้นกำไรรวมไตรมาส 1/67 แตะ 5.7 พันล้านบาท โต 33% ด้าน “บล.กสิกรไทย” ชู KCE เด่นสุด รับกำไรเติบโตต่อเนื่อง และยอดขายรถยนต์ทั่วโลกที่แข็งแกร่ง

บริษัทหลักทรัพย์ กสิกรไทย จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่า คาดการณ์กำไรของกลุ่มธุรกิจไตรมาส 1/2567 ปรับตัวดีขึ้นเมื่อเทียบกับงวดเดียวกันของปีก่อน และจากไตรมาสก่อนหน้า จำนวน 4 บริษัท ได้แก่ บริษัทเดลต้า อีเลคโทรนิคส์ (ประเทศไทย) จำกัด (มหาชน) หรือ DELTA, บริษัท ฮานา ไมโครอิเล็คโทรนิคส จำกัด (มหาชน) หรือ HANA, บริษัท เคซีอี อีเลคโทรนิคส์ จำกัด (มหาชน) หรือ KCE, บริษัท เอสวีไอ จำกัด (มหาชน) หรือ SVI

โดยคาดการณ์ว่ากำไรปกติของ 4 กลุ่มธุรกิจชิ้นส่วนอิเล็กทรอนิกส์ในไตรมาส 1/2567 จะอยู่ที่ 5.7 พันล้านบาท เพิ่มขึ้น 33% เมื่อเทียบกับงวดเดียวกันของปีก่อน และ 3% จากไตรมาสก่อนหน้า ซึ่งคาดการณ์ว่าการเติบโตเมื่อเทียบกับงวดเดียวกันของปีก่อนจะมาจากรายได้หลักที่เติบโต แต่การเติบโตจากไตรมาสก่อนหน้าอาจมาจากอัตรากำไรขั้นต้น (GPM) ที่สูงขึ้น

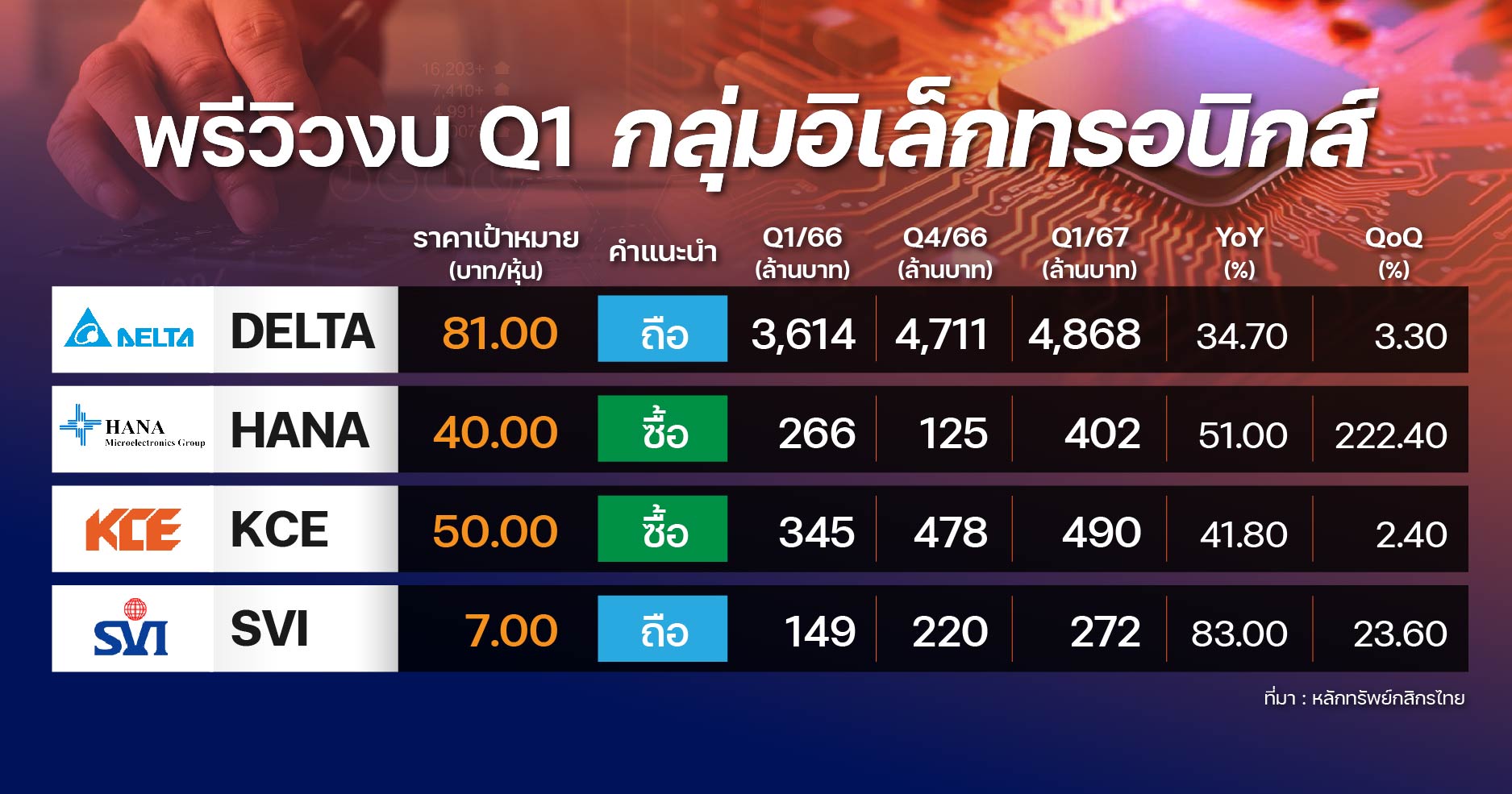

ทั้งนี้ทางฝ่ายนักวิเคราะห์ประเมิน DELTA คาดการณ์ผลประกอบการงวดไตรมาส 1/2567 มีกำไรสุทธิอยู่ที่ 4,868 ล้านบาท เพิ่มขึ้น 34.70% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 3,614 ล้านบาท โดยยังคงแนะนำ “ถือ” ราคาเป้าหมาย 81.00 บาท

HANA คาดการณ์ผลประกอบการงวดไตรมาส 1/2567 มีกำไรสุทธิอยู่ที่ 402 ล้านบาท เพิ่มขึ้น 51% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 266 ล้านบาท โดยยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 40.00 บาท

KCE คาดการณ์ผลประกอบการงวดไตรมาส 1/2567 มีกำไรสุทธิอยู่ที่ 490 ล้านบาท เพิ่มขึ้น 41.80% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 345 ล้านบาท โดยยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 50.00 บาท

SVI คาดการณ์ผลประกอบการงวดไตรมาส 1/2567 มีกำไรสุทธิอยู่ที่ 272 ล้านบาท เพิ่มขึ้น 83% เมื่อเทียบกับงวดเดียวกันของปีก่อนมีกำไรสุทธิ 149 ล้านบาท โดยยังคงแนะนำ “ถือ” ราคาเป้าหมาย 7.00 บาท

ทั้งนี้ คาดการณ์แนวโน้มการฟื้นตัวตลอดปี 2567 โดยทางฝ่ายนักวิเคราะห์เชื่อว่ากำไรไตรมาส 1/2567 อาจต่ำที่สุดของปี ซึ่งเชื่อว่ากำไรอาจดีขึ้นตั้งแต่ไตรมาส 2/2567 เป็นต้นไป โดยได้รับแรงหนุนจาก PMI ภาคการผลิตที่ดีขึ้นในประเทศหลัก และยอดขายเซมิคอนดักเตอร์ที่กลับมาเติบโตในไตรมาส 1/2567 ซึ่งอาจเป็นปัจจัยหนุนคำสั่งซื้อใหม่ในไตรมาส 2/2567

นอกจากนี้คาดการณ์ว่า GPM จะเพิ่มขึ้นตามค่าเงินบาทที่อ่อนค่าลง สำหรับครึ่งหลังของปี 2567 คาดการณ์ว่าคำสั่งซื้อจะเริ่มเพิ่มขึ้นจากระดับสินค้าคงคลังที่ต่ำ รวมถึงอุปสงค์สินค้าคงทนที่คาดการณ์ว่าจะเติบโตหลังจากที่เฟด (ธนาคารกลางสหรัฐ) ปรับลดอัตราดอกเบี้ย

อย่างไรก็ตาม ยังคงมีมุมมองเชิงบวกต่อกลุ่มชิ้นส่วนอิเล็กทรอนิกส์ โดยเชื่อว่าการปรับฐานราคาหุ้นในช่วงไตรมาส 2/2567 อาจเป็นโอกาสในการสะสม KCE เป็นหุ้นเด่นของทางฝ่ายนักวิเคราะห์ในกลุ่มจากยอดขายรถยนต์ทั่วโลกที่แข็งแกร่งและคาดว่ากำไรไตรมาส 1/2567 จะปรับตัวดีขึ้น