BAY รายได้ดอกเบี้ย-ค่าฟีพุ่ง ดันกำไรไตรมาส 1 โต 14% แตะ 8.62 พันล้านบาท

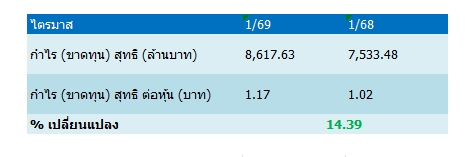

BAY รายงานกำไรสุทธิไตรมาส 1/69 อยู่ที่ 8,617.63 ล้านบาท เพิ่มขึ้น 14.39% จากช่วงเดียวกันของปีก่อน โดยได้รับแรงหนุนจากรายได้ดอกเบี้ยสุทธิและรายได้ค่าธรรมเนียมที่เติบโตอย่างต่อเนื่อง

ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) หรือ BAY รายงานผลการดำเนินงานไตรมาสที่ 1 ปี 2569 สิ้นสุดวันที่ 31 มีนาคม 2569 มีกำไรสุทธิจำนวน 8,617.63 ล้านบาท เพิ่มขึ้น 14.39% เมื่อเปรียบเทียบช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 7,533.48 ล้านบาท

โดยมีปัจจัยหลักมาจากการเติบโตอย่างแข็งแกร่งของรายได้ดอกเบี้ยสุทธิและการขยายตัวอย่างต่อเนื่องของรายได้ที่มิใช่ดอกเบี้ย โดยการเติบโตที่ดีขึ้นของรายได้ดอกเบี้ยสุทธิเป็นผลมาจากอัตราผลตอบแทนเงินให้สินเชื่อที่ปรับตัวเพิ่มขึ้น จากการปรับโครงสร้างพอร์ตสินเชื่อภายหลังการรวมงบการเงินของ TIDLOR พร้อมทั้งการบริหารต้นทุนทางการเงินและสภาพคล่องอย่างมีประสิทธิภาพ แม้ว่าได้รับผลกระทบจากการลดอัตราดอกเบี้ยนโยบายหลายครั้ง

รายได้ที่มิใช่ดอกเบี้ยมีแนวโน้มปรับตัวในทิศทางที่ดีขึ้น โดยได้รับการสนับสนุนจากการกระจายแหล่งรายได้ด้านภูมิศาสตร์เพื่อเสถียรภาพของผลประกอบการ การปรับตัวดีขึ้นดังกล่าวมีปัจจัยหลักมาจากการเติบโตอย่างแข็งแกร่งของรายได้ค่าธรรมเนียมและบริการสุทธิจากทั้งการดําเนินงานตามปกติของธุรกิจและการรวมงบการเงินของ TIDLOR

ขณะที่ปัจจัยสนับสนุนอื่น ๆ ครอบคลุม กําไรสุทธิจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกําไรหรือขาดทุน รายได้ที่เพิ่มขึ้นจากหนี้สูญรับคืน ส่วนใหญ่มาจากโครงการ “ปิดหนี้ไว ไปต่อได้” รวมทั้งกําไรจากเงินลงทุน

อย่างไรก็ตามภายใต้การบริหารความเสี่ยงที่รอบคอบระมัดระวังอย่างต่อเนื่อง ธนาคารยังคงตั้งสํารองในระดับที่เพียงพอและเหมาะสมสะท้อนความไม่แน่นอนและความเสี่ยงทางเศรษฐกิจมหภาคที่เพิ่มสูงขึ้น ส่งผลให้ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นปรับเพิ่มขึ้นและค่าใช้จ่ายจากการดําเนินงานเพิ่มขึ้น เมื่อเทียบกับไตรมาส 1 ของปีก่อนหน้า

ส่วนเงินให้สินเชื่อรวม ณ วันที่ 31 มีนาคม 2569อยู่ที่จํานวน 1,905,843 ล้านบาท ลดลงจํานวน 22,805 ล้านบาท หรือร้อยละ 1.2จากสิ้นเดือนธันวาคม 2568โดยมีปัจจัยหลักมาจากการชําระคืนเงินให้สินเชื่อที่เพิ่มขึ้นตามฤดูกาลและความต้องการสินเชื่อที่ซบเซาของพอร์ตสินเชื่อภายในประเทศ กอปรกับความเข้มงวดระมัดระวังของธนาคารและกลยุทธ์การเติบโตอย่างมีคุณภาพท่ามกลางแนวโน้มภาวะเศรษฐกิจที่มีความท้าทาย

ทั้งนี้ สินเชื่ออาเซียนยังคงมีแนวโน้มขยายตัวที่ดี โดยเพิ่มขึ้นร้อยละ 2.5 จากไตรมาสก่อนหน้า สะท้อนประโยชน์จากการกระจายฐานธุรกิจด้านภูมิศาสตร์ และชดเชยอุปสงค์ที่ยังอ่อนแอภายในประเทศ

ด้านเงินรับฝากรวมอยู่ที่ 1,703,555 ล้านบาท ลดลง 31,773 ล้านบาท หรือร้อยละ 1.8 จากสิ้นเดือนธันวาคม 2568 การลดลงดังกล่าวส่วนใหญ่มาจากการปรับลดลงของสัดส่วนเงินรับฝากประจําที่มีต้นทุนสูง สุทธิบางส่วนด้วยการเพิ่มขึ้นของเงินรับฝากประเภทออมทรัพย์และจ่ายคืนเมื่อทวงถาม (CASA) การปรับตัวดีขึ้นของโครงสร้างเงินรับฝากดังกล่าวสะท้อนกลยุทธ์การบริหารสภาพคล่องและต้นทุนทางการเงินเชิงรุกอย่างรอบคอบระมัดระวัง ที่มีเป้าหมายเพื่อลดต้นทุนทางการเงินและเสริมสร้างความสามารถในการทํากําไร ท่ามกลางอุปสงค์ต่อสินเชื่อที่ชะลอลงและภาวะอัตราดอกเบี้ยขาลง

ด้านอัตราส่วนสินเชื่อด้อยคุณภาพอยู่ที่ร้อยละ 3.34เทียบกับร้อยละ 3.26 ณ สิ้นเดือนธันวาคม 2568 ภายใต้การบริหารความเสี่ยงที่รอบคอบระมัดระวังอย่างต่อเนื่อง อัตราส่วนผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นต่อสินเชื่อรวมลดลงอยู่ที่ 240 เบสิสพอยท์จาก 258 เบสิสพอยท์ในไตรมาสก่อนหน้า การลดลงดังกล่าวมีปัจจัยหลักมาจากแนวโน้มคุณภาพสินทรัพย์ของพอร์ตสินเชื่ออาเซียนที่ปรับตัวดีขึ้น

ขณะที่ธนาคารยังคงตั้งสํารองเชิงรุกในระดับที่เพียงพอและเหมาะสม ภายใต้ฉากทัศน์ของความเสี่ยงทางเศรษฐกิจมหภาคที่ทวีความรุนแรงขึ้นจากผลกระทบของความขัดแย้งที่เกิดขึ้นล่าสุดในตะวันออกกลาง ซึ่งครอบคลุมการกันสํารองเพิ่มเติมตามดุลยพินิจของฝ่ายจัดการ (Management Overlays) ส่งผลให้อัตราส่วนเงินสํารองต่อสินเชื่อด้อยคุณภาพอยู่ที่ร้อยละ132.3ปรับตัวดีขึ้นจากร้อยละ126.9 ณ สิ้นเดือนธันวาคม 2568

ส่วนอัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (ของธนาคาร) อยู่ที่ร้อยละ 20.65 เทียบกับร้อยละ 20.69ณ สิ้นเดือนธันวาคม 2568 สะท้อนความสามารถในการทํากําไรที่ต่อเนี่อง และการบริหารจัดการเงินกองทุนที่รอบคอบระมัดระวัง และเอื้ออํานวยต่อการเติบโตและบริหารจัดการงบการเงินต่อเนื่องในอนาคต