กางพอร์ต 17 หุ้นก่อสร้างกำไร Q1 กระฉูด! SCC นำทัพทะลุ 6.22 พันลบ.-UMI โตแรง 24 เท่าตัว

เปิดโผ 17 หุ้นกลุ่มก่อสร้างกำไร Q1/69 โตแกร่ง นำโดย SCC กำไรพุ่ง 466% แตะ 6,222 ล้านบาท ดีกว่าคาด รับอานิสงส์สต๊อกเกนและธุรกิจซีเมนต์ฟื้นตัว ขณะที่ UMI ทะยานแรงสุดกว่า 2,476% ด้าน TASCO ฟอร์มเจ๋งมาร์จิ้นยางมะตอยพุ่งหนุนกำไรดีเกินคาด โบรกฯ แนะ "ซื้อ" SCC-TASCO ชูสตอรี่เด่นทั้งดีลร่วมทุน PTTGC และต้นทุนน้ำมันดิบต่ำหนุนยาวถึง Q3 นี้

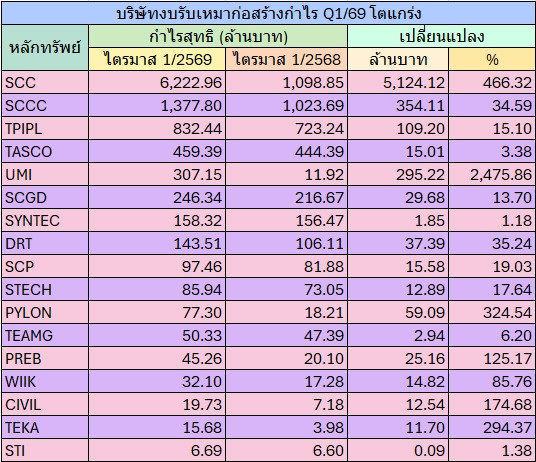

“ข่าวหุ้นธุรกิจออนไลน์” ได้รวบรวมผลประกอบการบริษัทจดทะเบียนในกลุ่มก่อสร้างและวัสดุก่อสร้าง รวม 17 หลักทรัพย์ ได้แก่ UMI, SCC, PYLON, TEKA, CIVIL, PREB, WIIK, DRT, SCCC, SCP, STECH, TPIPL, SCGD, TEAMG, TASCO, STI และ SYNTEC ที่มีกำไรสุทธิเติบโตเมื่อเทียบกับงวดเดียวกันของปีก่อน

โดยบริษัทที่ทำกำไรสุทธิสูงสุดในกลุ่ม นำโดย บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC มีกำไรสุทธิ 6,222.96 ล้านบาท เพิ่มขึ้น 466.32% จากช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 1,098.85 ล้านบาท

ตามด้วยบริษัท ปูนซีเมนต์นครหลวง จำกัด (มหาชน) หรือ SCCC มีกำไรสุทธิ 1,377.80 ล้านบาท เพิ่มขึ้น 34.59% จากงวดเดียวของปีก่อนมีกำไรสุทธิ 1,023.69 ล้านบาท, บริษัท ทีพีไอ โพลีน จำกัด (มหาชน) หรือ TPIPL มีกำไรสุทธิ 832.44 ล้านบาท เพิ่มขึ้น 15.10% จากงวดเดียวของปีก่อนมีกำไรสุทธิ 723.24 ล้านบาท และบริษัท ทิปโก้แอสฟัลท์ จำกัด (มหาชน) หรือ TASCO มีกำไรสุทธิ 459.39 ล้านบาท เพิ่มขึ้น 3.38% จากงวดเดียวของปีก่อนมีกำไรสุทธิ 444.39 ล้านบาท,

บริษัท สหโมเสคอุตสาหกรรม จำกัด (มหาชน) หรือ UMI มีกำไรสุทธิ 307.15 ล้านบาท เพิ่มขึ้น 2,475.86% จากงวดเดียวของปีก่อนมีกำไรสุทธิ 11.92 ล้านบาท , บริษัท เอสซีจี เดคคอร์ จำกัด (มหาชน) หรือ SCGD มีกำไรสุทธิ 246.34 ล้านบาท เพิ่มขึ้น 13.70% จากงวดเดียวของปีก่อนมีกำไรสุทธิ 216.67 ล้านบาท, บริษัท ซินเท็ค คอนสตรัคชั่น จำกัด (มหาชน) หรือ SYNTEC มีกำไรสุทธิ 158.32 ล้านบาท เพิ่มขึ้น 1.18% จากงวดเดียวของปีก่อนมีกำไรสุทธิ 156.47 ล้านบาท ,

บริษัท ผลิตภัณฑ์ตราเพชร จำกัด (มหาชน) หรือ DRT มีกำไรสุทธิ 143.51 ล้านบาท เพิ่มขึ้น 35.24% จากงวดเดียวของปีก่อนมีกำไรสุทธิ 106.11 ล้านบาท และบริษัท ทักษิณคอนกรีต จำกัด (มหาชน) หรือ SCP มีกำไรสุทธิ 97.46 ล้านบาท เพิ่มขึ้น 19.03% จากช่วงเดียวกันของปีก่อนมีกำไรสุทธิ 81.88 ล้านบาท

ด้าน บริษัทหลักทรัพย์ แลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) ระบุว่า บริษัท ปูนซิเมนต์ไทย จำกัด (มหาชน) หรือ SCC รายงานผลประกอบการไตรมาส 1/2569 มีกำไรสุทธิ 6.20 พันล้านบาท เพิ่มขึ้นอย่างมีนัยสำคัญจากไตรมาส 4/2568 ที่ขาดทุนสุทธิ 3.70 พันล้านบาท และเพิ่มขึ้นจากไตรมาส 1/2568 ที่มีกำไรสุทธิ 1.10 พันล้านบาท โดยผลประกอบการออกมาดีกว่าคาดการณ์ของตลาด

ทั้งนี้ หากไม่รวมรายการพิเศษ SCC มีกำไรปกติ 1.80 พันล้านบาท เพิ่มขึ้นทั้งจากไตรมาสก่อนหน้าและช่วงเดียวกันของปีก่อน ใกล้เคียงกับที่ตลาดคาดไว้ที่ 1.70 พันล้านบาท โดยปัจจัยหลักที่หนุนกำไรสุทธิดีกว่าคาดมาจากกำไรจากสต๊อกในธุรกิจเคมิคอลส์จำนวน 4.20 พันล้านบาท

สำหรับธุรกิจซีเมนต์ รายได้จากการขายทรงตัวเมื่อเทียบกับปีก่อน แต่ EBITDA และกำไรปรับตัวดีขึ้น จากการปรับขึ้นราคาขาย สัดส่วนปูนซีเมนต์คาร์บอนต่ำที่เพิ่มขึ้น และโครงการลดต้นทุน แม้ตลาดปูนซีเมนต์ในไทยหดตัว 1% จากภาคอสังหาริมทรัพย์ที่ชะลอตัว แต่ยังได้รับแรงหนุนจากโครงการภาครัฐ ขณะที่ตลาดอาเซียน โดยเฉพาะเวียดนาม เติบโตได้ดีกว่า

ด้านธุรกิจเคมิคอลส์ หากไม่รวมกำไรจากสต๊อกและผลกระทบจากโครงการ LSP มีผลขาดทุนปกติ 363 ล้านบาท แต่ EBITDA อยู่ที่ 2.70 พันล้านบาท เพิ่มขึ้น 63% จากไตรมาสก่อนหน้า ตามส่วนต่างราคาผลิตภัณฑ์ปิโตรเคมีที่ปรับตัวดีขึ้น โดยส่วนต่างราคา HDPE-แนฟทา อยู่ที่ 324 ดอลลาร์ต่อตัน และ PP-แนฟทา อยู่ที่ 283 ดอลลาร์ต่อตัน

ขณะที่ปริมาณขาย PE และ PP อยู่ที่ 677,000 ตัน ลดลง 5% จากไตรมาสก่อนหน้า โดยมีสาเหตุหลักจากโครงการ LSP ส่วนยอดขายในประเทศไทยยังไม่ได้รับผลกระทบจากการหยุดเดินเครื่อง ROC เนื่องจากยังมีการขายจากสต๊อกเดิม ทั้งนี้ LSP มีผลขาดทุน 757 ล้านบาท แต่ขาดทุนลดลงอย่างมากจากไตรมาสก่อนหน้าและช่วงเดียวกันของปีก่อน

สำหรับความคืบหน้าธุรกิจเคมิคอลส์ โรงงาน MOC ปัจจุบันเดินเครื่องได้เต็มกำลัง และมีวัตถุดิบรองรับการผลิตอย่างน้อยถึงเดือนกรกฎาคม 2569 ขณะที่โรงงาน ROC ยังอยู่ระหว่างประเมินแผนกลับมาเดินเครื่อง ส่วน LSP ประกาศหยุดเดินเครื่องตั้งแต่ช่วงกลางเดือนพฤษภาคม 2569

นอกจากนี้ SCGC ได้ลงนาม MOU กับบริษัท พีทีที โกลบอล เคมิคอล จำกัด (มหาชน) หรือ PTTGC เพื่อศึกษาความเป็นไปได้ในการจัดตั้งบริษัทร่วมทุนธุรกิจโอเลฟินส์และพอลิโอเลฟินส์ในประเทศไทย โดยคาดว่าการศึกษาจะแล้วเสร็จภายในไตรมาส 3/2569 ซึ่งฝ่ายวิเคราะห์มองเป็นปัจจัยบวก หากสำเร็จจะช่วยสร้าง Synergy จากการประหยัดต่อขนาด ลดการแข่งขัน และเพิ่มอัตรากำไรในระยะยาว

ทั้งนี้ ฝ่ายวิเคราะห์ยังคงคำแนะนำ “ซื้อ” SCC ให้ราคาเป้าหมายที่ 262.00 บาท จากกำไรไตรมาส 1/2569 ที่ออกมาดีกว่าคาด แนวโน้มธุรกิจซีเมนต์ที่ยังแข็งแกร่ง และปัจจัยบวกจากการลงนาม MOU ระหว่าง SCGC และ PTTGC ซึ่งคาดว่าจะช่วยเสริมความสามารถในการแข่งขันของธุรกิจเคมิคอลส์ พร้อมสร้าง Synergy จากการประหยัดต่อขนาด ลดการแข่งขัน และเพิ่มอัตรากำไรในระยะยาว

นอกจากนี้ บริษัท ทิสโก้ไฟแนนเชียลกรุ๊ป จำกัด (มหาชน) ระบุในบทวิเคราะห์ว่า ผลประกอบการไตรมาส 1/2569 ของบริษัท ทิปโก้แอสฟัลท์ จำกัด (มหาชน) หรือ TASCO ออกมาดีกว่าคาดอย่างมีนัยสำคัญ โดยมีกำไรปกติอยู่ที่ 487 ล้านบาท สูงกว่าประมาณการของฝ่ายวิเคราะห์ 88% ปัจจัยหลักมาจากอัตรากำไรขั้นต้นธุรกิจยางมะตอยที่อยู่ในระดับ 11.6% สูงกว่าคาดการณ์ที่ 8.2% รวมถึงรายได้จากงานก่อสร้างที่เพิ่มขึ้นเท่าตัวจากช่วงเดียวกันของปีก่อน มาอยู่ที่ 698 ล้านบาท

ทั้งนี้ หากไม่รวมผลขาดทุนจากการป้องกันความเสี่ยง 34 ล้านบาท และการกลับรายการมูลค่าสินค้าคงเหลือสุทธิที่จะได้รับ (NRV) จำนวน 364 ล้านบาท อัตรากำไรขั้นต้นพื้นฐานจะอยู่ที่ 14.3% สะท้อนผลบวกจากราคายางมะตอยที่ปรับตัวสูงขึ้นมากในเดือนมีนาคม หลังเกิดสถานการณ์ตึงตัวด้านอุปทาน ขณะที่กำไรสุทธิตามงบการเงินอยู่ที่ 459 ล้านบาท เพิ่มขึ้น 3% จากช่วงเดียวกันของปีก่อน แม้มีการตั้งสำรองหนี้สงสัยจะสูญ 28 ล้านบาท ซึ่งผู้บริหารคาดว่าจะสามารถกลับรายการได้ในไตรมาส 2/2569

สำหรับประเด็นสำคัญด้านการดำเนินธุรกิจ TASCO มียอดขายในประเทศไตรมาส 1/2569 อยู่ที่ 282,000 ตัน โดย 58% มาจากตลาดในประเทศ ซึ่งมีอัตรากำไรสูงกว่า เนื่องจากผู้รับเหมาเร่งดำเนินงานเพื่อส่งมอบโครงการตามกำหนด ขณะที่ปริมาณน้ำมันดิบคงคลังที่จัดซื้อในเดือนมกราคมก่อนราคาน้ำมันปรับตัวสูงขึ้น ยังเพียงพอรองรับการผลิตได้ถึงไตรมาส 3/2569

ขณะเดียวกัน บริษัทอยู่ระหว่างเจรจาจัดซื้อน้ำมันดิบล็อตใหม่ในรูปแบบสัญญาราคาคงที่ หลังแผนรับมอบน้ำมันดิบล็อตที่ 2 ในช่วงเดือนพฤษภาคม-มิถุนายนถูกเลื่อนออกไปจากราคาน้ำมันที่ปรับตัวสูงขึ้น โดยคาดว่าจะสามารถรับมอบได้ในช่วงครึ่งหลังของปี 2569 ทั้งนี้ ผู้บริหารประเมินว่าบริษัทมีโอกาสจัดหาน้ำมันดิบได้มากกว่าหนึ่งล็อตในปีนี้ หากภาวะชะงักงันด้านอุปทานเริ่มคลี่คลายในเดือนมิถุนายน

ด้านตลาดต่างประเทศ TASCO ได้ล็อกคำสั่งซื้อส่งออกไว้ถึงสิ้นปีแล้วในรูปแบบต้นทุนบวกกำไร ซึ่งช่วยรักษาอัตรากำไรได้อย่างมีประสิทธิภาพ โดยเฉพาะตลาดเวียดนามที่ยังมีแนวโน้มสดใส จากความต้องการของผู้รับเหมาที่อยู่ในระดับแข็งแกร่ง

สำหรับแนวโน้มไตรมาส 2/2569 ฝ่ายวิเคราะห์ประเมินว่า TASCO ยังมีโอกาสทำกำไรในระดับแข็งแกร่ง จากต้นทุนน้ำมันดิบต่ำที่จัดซื้อไว้ตั้งแต่เดือนมกราคม และราคายางมะตอยที่แม้ปรับลดลงจากจุดสูงสุด 684 ดอลลาร์ต่อตันในเดือนเมษายน มาอยู่บริเวณต้น 500 ดอลลาร์ต่อตัน แต่ยังสูงกว่าระดับก่อนเกิดภาวะตึงตัวที่ประมาณ 360 ดอลลาร์ต่อตันอย่างมีนัยสำคัญ

อย่างไรก็ตาม ปัจจัยที่ต้องติดตามคือปริมาณขายในประเทศ หลังผู้รับเหมางานภาครัฐบางส่วนเริ่มชะลอการก่อสร้างจากต้นทุนที่สูงขึ้น ระหว่างรอมาตรการช่วยเหลือจากภาครัฐ ซึ่งผู้บริหารคาดว่าจะมีความชัดเจนในระยะถัดไป รวมถึงผลกระทบเชิงฤดูกาลจากช่วงสงกรานต์ที่อาจกดดันยอดขายในประเทศเมื่อเทียบกับไตรมาสก่อนหน้า โดยบริษัทยังคงเป้าหมายปริมาณขายทั้งปีใกล้เคียงกับปี 2568

ทั้งนี้ ทิสโก้ยังคงคำแนะนำ “ซื้อ” หุ้น TASCO ให้มูลค่าเหมาะสมที่ 16.50 บาท อิง PER ปี 2569 ที่ 16.5 เท่า พร้อมคงประมาณการกำไรสุทธิปี 2569 ที่ 1.58 พันล้านบาท หรือคิดเป็นกำไรต่อหุ้น (EPS) เติบโต 39% จากปีก่อน มาอยู่ที่ 1.00 บาท โดยมองว่าปัจจัยบวกยังคงอยู่ครบ ทั้งต้นทุนน้ำมันที่ได้เปรียบซึ่งรองรับการผลิตถึงไตรมาส 3/2569 อัตรากำไรจากต่างประเทศที่ล็อกไว้แล้ว และโอกาสกลับรายการหนี้สงสัยจะสูญในไตรมาส 2/2569

อย่างไรก็ตาม ความเสี่ยงสำคัญยังอยู่ที่ปริมาณขายในประเทศที่อาจอ่อนตัว หากมาตรการภาครัฐล่าช้า ราคายางมะตอยปรับลดลงมากกว่าคาด และต้นทุนค่าขนส่งน้ำมันทางเรือที่เพิ่มขึ้น ซึ่งอาจกดดันผลประกอบการในระยะถัดไป