CPN จ่อรับรู้ฯ คอนโด-ห้างใหม่เพียบ ปักธงกำไรปีนี้กระฉูด

CPN ลุ้นกำไรโตก้าวกระโดด เตรียมรับรู้รายได้คอนโด-ห้างใหม่เพียบ ลุยร่วมทุน DTC พัฒนาอสังหาฯ รูปแบบผสม คาดหนุนการขยายธุรกิจศูนย์การค้าตามแผนธุรกิจในอนาคต

“ข่าวหุ้นธุรกิจออนไลน์” ได้ทำการสำรวจข้อมูลบทวิเคราะห์ของบริษัท เซ็นทรัลพัฒนา จำกัด (มหาชน) หรือ CPN หลังจากนักวิเคราะห์หลายสำนักต่างฟันธงว่ากำไรสุทธิในปี 60-61 จะเติบโตขึ้นต่อเนื่อง หลังรับรู้รายได้ศูนย์การค้าแห่งใหม่ราว 4 แห่ง รวมทั้งการเข้าร่วมทุนกับบริษัทบริษัท ดุสิตธานี จำกัด (มหาชน) หรือ DTS เพื่อพัฒนาโครงการอสังหาริมทรัพย์แบบ Mixed Use บริเวณที่ดินโรงแรมดุสิตธานี ซึ่งคาดว่าการร่วมทุนดังกล่าวจะเป็นการขยายธุรกิจศูนย์การค้าตามแผนธุรกิจในระยะยาวของบริษัท

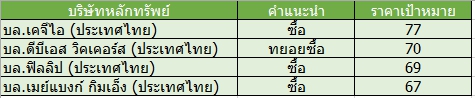

ขณะที่ ราคาหุ้น CPN ปรับตัวขึ้นเมื่อวานนี้ (8 มี.ค.) โดยปิดที่ 56.50 บาท ปรับตัวขึ้น 0.50 บาท หรือ 0.98% ด้านมูลค่าซื้อขาย 446.59 ล้านบาท โดยราคาหุ้นยังมีอัพไซด์จากราคาเป้าหมายสูงสุดที่นักวิเคราะห์ให้ที่ 77 บาท อยู่ 36.28%

โดย CPN เปิดเผยว่า บริษัทและ DTC จะร่วมพัฒนาโครงการอสังหาริมทรัพย์รูปแบบผสม (Mixed-Use Development) ประกอบด้วย โรงแรม เรสซิเดนซ์ ศูนย์การค้า และอาคารสำนักงาน บนที่ดินบริเวณหัวมุมถนนสีลมและถนนพระราม 4 กรุงเทพมหานคร มูลค่าโครงการรวมไม่เกิน 3.67 หมื่นล้านบาท

ทั้งนี้จะเป็นเงินลงทุนในส่วนของ CPN ไม่เกิน 1.74 หมื่นล้านบาท (มูลค่าปัจจุบันของค่าเช่าที่ดินและมูลค่าค่าก่อสร้าง และค่าใช้จ่ายในการดำเนินการต่าง ๆ)ทั้งนี้ คาดว่าบริษัทจะใช้เงินลงทุนช่วงปี 60 ถึง 61 เป็นเงินประมาณ 2.41 พันล้านบาท โดยส่วนที่เหลือจะมีการทยอยลงทุนในการพัฒนาโครงการต่อไปจนถึงปี 67

สำหรับโครงการอสังหาริมทรัพย์รูปแบบผสม บนที่ดินบริเวณหัวมุมถนนสีลมและถนนพระราม 4 กรุงเทพมหานคร มีขนาดที่ดินประมาณ 23 ไร่ 2 งาน 2.72 ตารางวา โดยคาดว่าจะดำเนินการภายในเดือนกรกฎาคม 60 และมีระยะเวลาการเช่า 30 ปี และสิทธิในการต่ออายุสัญญาเช่าอีก 30 ปี รวมระยะเวลา 60 ปี โดยมีระยะเวลาปลอดค่าเช่า (Grace Period) ระหว่างก่อสร้าง 7 ปี

โดยจะมีการจัดตั้งบริษัทร่วมทุนระหว่างบริษัทและ DTC เพื่อให้การดำเนินการโครงการเป็นไปอย่างมีประสิทธิภาพ โดยบริษัทจะเข้าลงทุนร่วมกับ DTC ในบริษัทร่วมทุน 3 บริษัท และจัดตั้ง 1 บริษัทย่อยซึ่งถือหุ้นทั้งหมดโดยบริษัท ได้แก่ 1.) บริษัท วิมานสุริยา จำกัด (HRRJV) 2.) บริษัท สวนลุม พร็อพเพอร์ตี้ จำกัด (REJV) 3.) บริษัท พระราม 4 เดเวลลอปเม้นท์ จำกัด (OJV) และ 4.) บริษัท ศาลาแดง พร๊อพเพอร์ตี้ แมเนจเม้นท์ จำกัด (Office Co.)

สำหรับผลประโยชน์ที่คาดว่าจะได้รับจะเป็นการขยายธุรกิจศูนย์การค้าตามแผนธุรกิจในระยะยาวของ CPN ,การลงทุนในโครงการ Mixed-Use Development แต่ละประเภทจะช่วยส่งเสริมให้โครงการร่วมทุนประสบความสำเร็จเป็นอย่างดี, เพิ่มความสามารถในการแข่งขันและเพิ่มฐานรายได้ในการเติบโตทางธุรกิจ โดยแหล่งที่มาของเงินลงทุนจะมาจากการกู้ยืมและเงินทุนภายในบริษัทเพื่อชำระส่วนของทุนตามสัดส่วนการถือหุ้นของบริษัท

นอกจากนี้ โครงการใหม่นี้เป็นโครงการที่สามารถเอื้อประโยชน์แก่นักท่องเที่ยวและประชาชนทั่วไป เนื่องจากพื้นที่ตรงนี้เป็นจุดศูนย์กลางของเมืองอย่างแท้จริง โดยเป็นทั้งจุดศูนย์กลางทางธุรกิจ จุดศูนย์กลางค้าปลีก และจุดศูนย์กลางที่เชื่อมต่อระบบขนส่งมวลชนหลักของกรุงเทพฯ ทั้งรถไฟฟ้า BTS และรถไฟใต้ดิน MRT ตลอดจนเป็นย่านที่ตั้งของโครงการที่พักอาศัยระดับบนมากมาย อีกทั้งยังตั้งอยู่ติดกับสวนลุมพินี พื้นที่สีเขียวขนาดใหญ่ของกรุงเทพฯ และเป็นสวนสาธารณะที่เป็นที่นิยมที่สุดแห่งหนึ่งของประเทศไทย

ขณะที่ นักวิเคราะห์ บล.เคจีไอ (ประเทศไทย) ระบุในบทวิเคราะห์ว่า แม้แผนการปรับปรุงห้างต่างๆ ของบริษัทโดยเฉพาะอย่างยิ่งที่ Central world จะเป็นการปรับใหญ่เกินกว่าที่คาดไว้ก่อนหน้านี้ แต่ผู้บริหารประเมินบริษัทจะได้รับผลกระทบไม่มากนัก เพราะได้อานิสงส์จากการขยายสาขาและการลดต้นทุนมาช่วยประคองไว้

ขณะเดียวกันรูปแบบของห้างที่มีความโดดเด่นและแตกต่าง อีกทั้ง การเริ่มรับรู้รายได้จากโครงการที่อยู่อาศัยจะช่วยหนุนให้กำไรปี 61 ฟื้นตัวได้อย่างแข็งแกร่งโดยโตถึง18% เทียบช่วงเดียวกันของปีก่อน จากที่คาดว่าจะโต10.2% ในปี 60 และ 17.3% ในปี 59 ดังนั้นจากรูปแบบธุรกิจที่มีความโดดเด่นและแนวโน้มกำไรที่แข็งแกร่งทำให้ยังคงแนะนำซื้อ ให้ราคาเป้าหมาย 77 บาท

ทั้งนี้ การจับจ่ายใช้สอยที่ค่อยๆ ฟื้นตัวขึ้นของผู้บริโภคในไตรมาส 1/60 จะช่วยให้ยอดขายในไตรมาส 1/60 เพิ่มขึ้น 8.4% เทียบช่วงเดียวกันของปีก่อนเป็น 7.3 พันล้านบาท ในขณะเดียวกัน occupancy rate ที่สูงถึงกว่า 96.0% บวกกับอัตราการใช้พื้นที่อย่างมีประสิทธิภาพหลังการปรับปรุงห้างสี่สาขา (CentralPlaza บางนา, Marina พัทยา, แจ้งวัฒนะ และ CentralFestival ภูเก็ต) และการควบคุมต้นทุนอย่างมีประสิทธิภาพ น่าจะช่วยให้อัตรากำไรขั้นต้น (GPM) ในไตรมาส 1/60 เพิ่มขึ้น 10 bps เป็น 49.8% และหนุนให้กำไรสุทธิในไตรมาส 1/60 เพิ่มขึ้น 7.5% เทียบช่วงเดียวกันของปีก่อนเป็น 2.5 พันล้านบาท

ส่วนนักวิเคราะห์ บล.ดีบีเอส วิคเคอร์ส (ประเทศไทย) ระบุในบทวิเคราะห์แนะนำทยอยซื้อ CPN ด้วยราคาเป้าหมาย 70 บาท/หุ้น เนื่องจากกำไรสุทธิของบริษัทยังเติบโตต่อเนื่อง แม้ปี 60 จะเติบโตไม่มากเหมือนปี 59 ที่ผ่านมา เพราะปีที่แล้วเปิดสาขาใหม่ 1 แห่งที่สาขานครศรีธรรมราช แต่ในปี 61 กำไรสุทธิจะเติบโตอย่างมากจากการรับรู้รายได้การเปิดศูนย์การค้าใหม่ 3 แห่งในปลายปี 60 และรายได้จากคอนโดมิเนียม 3 โครงการที่ขายหมดแล้วเมือปีที่แล้วเข้ามา

ทั้งนี้คาดว่าในปี 60 กำไรสุทธิเติบโต 8% มาที่ 9.98 พันล้านบาท และในปี 61 กำไรสุทธิเติบโตก้าวกระโดด 24% มาที่ 1.24 หมื่นล้านบาท โดยปัจจุบัน CPN มีศูนย์การค้าถึง 30 แห่ง

ด้านนักวิเคราะห์ บล.ฟิลลิป (ประเทศไทย) ระบุในบทวิเคราะห์แนะนำซื้อ ให้ราคาเป้าหมาย 69 บาท/หุ้น มองว่าบริษัทยังคงมีพื้นฐานแข็งแกร่งและมีแผนการเติบโตที่ชัดเจนทั้งในประเทศและต่างประเทศ (มาเลเซีย) อีกทั้งยังมีการริเริ่มขยายธุรกิจสู่อาคารที่อยู่อาศัยคอนโดมิเนียมซึ่งได้รับผลตอบรับดี และจะทยอยเข้ามาเป็นรายได้อีกหนึ่งช่องทางในอีก 2 ปีข้างหน้า

ขณะที่แนวโน้มผลการดำเนินงานปี 60 ยังคงเติบโตได้แข็งแกร่ง 10.6% เทียบช่วงเดียวกันของปีก่อน มาที่ 1.02 หมื่นล้านบาท โดยทิศทางรายได้รวมจะเติบโตดี 6.7% เทียบช่วงเดียวกันของปีก่อน มาที่ 3.12 หมื่นล้านบาท โดยมีสาเหตุหลักมาจากการขยายสาขาเพิ่มอีก 3 สาขาในปี 60 ได้แก่ เซ็นทรัล มหาชัย ซึ่งคาดว่าจะเปิดให้บริการในช่วงไตรมาส 3/60, เซ็นทรัลพลาซ่า นครราชสีมา และเซ็นทรัล ภูเก็ต Phase 2 กำหนดเปิดไตรมาส 4/60

นอกจากนี้บริษัทยังกางแผนขยายธุรกิจพัฒนาคอนโดมิเนียม อีก 3-4 โครงการ ในปี 60 หลังจากที่บริษัทมียอดจองคอนโดมิเนียม 3 โครงการ ที่เปิดขายไปเมื่อปีที่ผ่านมา มูลค่ารวมกว่า 2.70 พันล้านบาท สูงถึง 100% บริษัทคาดหมายจะทำเพิ่มอีก 3-4 โครงการ ในปี 60 มูลค่าโครงการละ 900 – 1,000 ล้านบาท

ส่วน นักวิเคราะห์ บล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์แนะนำซื้อ ให้ราคาเป้าหมายที่ 67 บาท ซึ่งยังไม่รวมโครงการที่เข้าร่วมทุนกับ DTC เนื่องจากขณะนี้ยังไม่มีรายละเอียดมากนัก โดยการเข้าร่วมทุนกับ DTC นั้นเพื่อพัฒนาโครงการอสังหาริมทรัพย์แบบ Mixed use บริเวณที่ดินโรงแรมดุสิตธานี คาดว่าอย่างเร็วจะเห็นโครงการเปิดบริการในปี 63 ซึ่งมองว่าเป็นโครงการที่มีศักยภาพดี

ขณะที่รายได้กำไรของ CPN ในปี 60 เติบโตต่อเนื่องจากปี 59 แม้ว่าปีนี้จะมีการปิดปรุงใหญ่เซ็นทรัลเวิลด์ ที่อาจจะกระทบรายได้บ้างแต่ไม่มาก โดยคาดว่าอัตราเช่าอาจลดลงเหลือ 82-85% และทยอยปิดบางส่วน ขณะที่ปีนี้จะมีการเปิดศูนย์การค้าใหม่ 3 แห่งในไตรมาส 4/60

ทั้งนี้ ในปี 60 คาดว่ากำไรสุทธิจะเติบโต 7% มาที่ 9.9 พันล้านบาท และในปี 61 กำไรสุทธิเติบโต 18% มาที่ 1.17 หมื่นล้านบาท ซึ่งจะมีการรับรู้ฯ เต็มปีจากการเปิดศูนย์ฯใหม่ 3 แห่ง และยังมีรายได้จากคอนโดมิเนียม 3 แห่งแรกที่เชียงใหม่ ขอนแก่น และระยอง คาดมียอดรับรู้รายได้ประมาณกว่า 2 พันล้านบาท และปี 61 จะเปิดสาขาใหม่อีก 3 แห่ง