เปิด 10 อันดับ “บลูชิพ” วิ่งแรงในรอบ 5 เดือน COM7 นำทีมพุ่ง 82% พร้อมสอย 7 หุ้นต่ำบุ๊ก!

เปิด 10 อันดับ “บลูชิพ” วิ่งแรงในรอบ 5 เดือน COM7 นำทีมพุ่ง 82% พร้อมสอย 7 หุ้นต่ำบุ๊ก!

ภาวะตลาดหุ้นไทยในช่วง 5 เดือนแรกปีนี้ยังเป็นขาขึ้น แม้ว่าภาวะตลาดจะได้ผลกระทบจากการแพร่ระบาดโควิด-19 ระลอก 3 อย่างหนัก รวมทั้งแรงกดดันจากการปรับลดน้ำหนักการลงทุนจาก MSCI Rebalance ในเดือนเม.ย.ที่ผ่านมา โดยเห็นได้จากดัชนี SET ณ วันที่ 30 ธ.ค.63 อยู่ที่ระดับ 1449.35 จุด ปรับตัวเพิ่มขึ้น อยู่ที่ระดับ 1593.59 จุด ณ วันที่ 31 พ.ค.2564 บวก 144.20 จุด หรือเพิ่มขึ้น 9.95%

อย่างไรก็ตามคาดว่าทิศทางตลาดหุ้นในเดือนมิ.ย.2564 จะยังปรับตัวขึ้นได้ หลังจากแนวโน้มเศรษฐกิจทั่วโลกเริ่มฟื้นตัว หลังจากหลายประเทศทยอยฉีดวัคฉีนโควิดมากขึ้น และเริ่มคลายการล็อกดาวน์ บวกกับมาตรการกระตุ้นเศรษฐกิจ ทำให้การบริโภคเริ่มฟื้นตัว

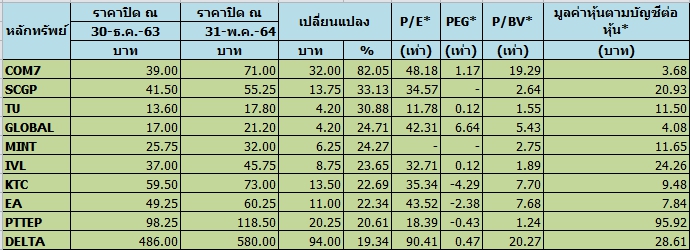

ดังนั้นทีมข่าว “ข่าวหุ้นธุรกิจออนไลน์” จึงทำการสำรวจกลุ่มหุ้น SET50 ในช่วงดังกล่าวมานำเสนอเพื่อให้เห็นทิศทางและเป็นโอกาสเข้าสะสมหุ้นพื้นฐานแกร่งราคาถูกเข้าพอร์ต โดยกลุ่มหุ้นที่ปรับตัวขึ้นแรง 10 อันดับของกลุ่ม ได้แก่ COM7,SCGP,TU,GLOBAL,MINT,IVL,KTC,EA,PTTEP,DELTA โดยเปรียบเทียบข้อมูลราคาหุ้น ณ วันที่ 30 ธ.ค.63-30 พ.ค.64 โดยเรียงลำดับราคาหุ้นปรับตัวขึ้นแรงมากสุดไปหาน้อยสุด

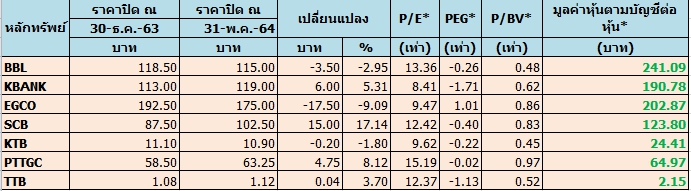

ส่วน 7 หุ้นพื้นฐานแกร่งราคาต่ำกว่ามูลค่าหุ้นตามบัญ อาทิ BBL,KBANK,EGCO,SCB,KTB,PTTGC,TTB คาดเป็นข้อมูลให้นักลงทุนใช้พิจารณาในการตัดสินใจเลือกสะสมหุ้นเข้าพอร์ตอีกครั้งดังตารางประกอบ

โดยอันดับ 1 คือ บริษัท คอมเซเว่น จำกัด (มหาชน) หรือ COM7 ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 82% จากระดับ 39.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 71.00 บาท ณ วันที่ 30 พ.ค.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง เนื่องจากทำกำไรโตต่อเนื่องนับตั้งแต่ปี 2560 และเป็นหุ้นเด่นที่ธุรกิจได้ประโยชน์ในช่วงการระบาดโควิด-19

สำหรับ COM7 รายงานผลการดำเนินงานงวดไตรมาส 1/64 สิ้นสุดวันที่ 31 มี.ค.2564 มีกำไรสุทธิ 565.61 ล้านบาท เพิ่มขึ้น 96.47% จากไตรมาส 1/2563 อยู่ที่ 287.88 ล้านบาท

โดยผลการดำเนินงานงวดไตรมาสดังกล่าวมีกำไรเพิ่มขึ้น เนื่องจากมีรายได้จากการขายและการให้บริการ 11,963 ล้านบาท เพิ่มขึ้น 47% เมื่อเทียบกับไตรมาส 1/63 ที่มีรายได้อยู่ที่ 8,143 ล้านบาท

ทั้งนี้แม้ว่าในปีที่ผ่านมาจะมีสถานการณ์ COVID-19 แต่ยอดขายรายสาขาไม่ว่าจะเป็นแบบสาขาที่มีอยู่หรือสาขาใหม่ก็ยังคงเติบโตอย่างโดดเด่นต่อเนื่อง ซึ่งสินค้าบริษัทมียอดขายเติบโตในทุกกลุ่ม โดยเฉพาะในส่วนของ iPhone12 ที่เปิดตัวช้ากว่าในรุ่นก่อนและได้ผลตอบรับที่ดีมาก จึงส่งผลในไตรมาสนี้ได้รับแรงหนุนจนทำให้ยังคงมียอดขายในไตรมาสนี้ที่ดี

บล.เคทีบีเอสที ระบุในบทวิเคราะห์ ว่า COM7 ประเมินกำไรสุทธิปี 2564-2565 ที่ 1.9 พันล้านบาท และ 2.4 พันล้านบาท โต 26%เทียบช่วงเดียวกันของปีก่อน, โต27%เทียบช่วงเดียวกันของปีก่อน ตามลำดับ แนะซื้อเก็งกำไร(เป้าเชิงกลยุทธ์ 78.00 บาท)

อันดับ 2 คือ บริษัท เอสซีจี แพคเกจจิ้ง จำกัด (มหาชน) หรือ SCGP ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 33.13% จากระดับ 41.50 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 55.25 บาท ณ วันที่ 30 พ.ค.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งและแนวโน้มผลงานโดดเด่นปีนี้

โดย SCGP รายงานกำไรสุทธิไตรมาส 1/2564 อยู่ที่ 2,135 ล้านบาท เพิ่มขึ้น 23% เมื่อเทียบกับช่วงเดียวกันของปีก่อนอยู่ที่ 1,732 ล้านบาท และมีรายได้จากการขายในไตรมาส 1/2564 อยู่ที่ 27,253 ล้านบาท เพิ่มขึ้น 12% จากช่วงเดียวกันของปีก่อนอยู่ที่ 24,267 ล้านบาท

โดยรายได้จากการขายที่เพิ่มขึ้นในไตรมาส 1/2564 มาจากการเติบโตของความต้องการซื้อสินค้าของผู้บริโภคในอาเซียน ราคากระดาษบรรจุภัณฑ์ในภูมิภาคปรับตัวสูงขึ้น ขณะที่บริษัทมีการวางโมเดลธุรกิจมุ่งขยายธุรกิจบรรจุภัณฑ์ปลายน้ำ (Downstream) ในภูมิภาคอาเซียนให้เติบโตยิ่งขึ้น การกระจายฐานลูกค้าในหลากหลายอุตสาหกรรม โดยเฉพาะกลุ่มสินค้าอุปโภคบริโภคที่มีความเกี่ยวข้องกับไลฟ์สไตล์

บริษัทมั่นใจว่ารายได้ปี 2564 (ปีนี้) ยังคงเป็นไปตามเป้าที่ตั้งไว้ 1 แสนล้านบาท หรือเติบโต 10% เมื่อเทียบกับปีก่อนอยู่ที่ 9.3 หมื่นล้านบาท แม้ว่าสถานการณ์แพร่ระบาดโควิด-19 ระลอกใหม่ จะเกิดขึ้น แต่บริษัทได้มีการปรับตัว รวมทั้งพบว่าแนวโน้มความต้องการใช้ผลิตภัณฑ์ไตรมาส 2/2564 ยังคงเพิ่มขึ้น ประกอบกับคาดว่าเศรษฐกิจจะเริ่มฟื้นตัวขึ้นด้วย

บล.กรุงศรี ระบุในบทวิเคราะห์ว่า แนะนำซื้อ SCGP โดยปรับเพิ่มคาดการณ์กำไรและราคาเป้าหมายเป็น 60 บาท จากเดิม 52 บาท เพื่อสะท้อนกำไรสุทธิไตรมาส 1/2564 ที่ออกมาดีเกินคาดและยังมีแนวโน้มเติบโตอย่างต่อเนื่องจากดอกผลที่ได้จากการซื้อกิจการ รวมไปถึงมีมาร์จิ้นที่ดีขึ้นในทุกผลิตภัณฑ์

อันดับ 3 คือ บริษัท ไทยยูเนี่ยน กรุ๊ป จำกัด (มหาชน) หรือ TU ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 30.88% จากระดับ 13.60 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 17.80 บาท ณ วันที่ 30 พ.ค.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่งและแนวโน้มผลงานโดดเด่นปีนี้

ด้าน บล.ฟินันเซีย ไซรัส ระบุในบทวิเคราะห์ว่า แนะนำ “ซื้อ” ปรับเพิ่มราคาเป้าหมายเป็น 22 บาท หลังกำไรสุทธิไตรมาส 1/2564 โต 24% เทียบไตรมาสก่อนหน้า, เพิ่มขึ้น 78% เทียบช่วงเดียวกันของปีก่อน ส่วนกำไรปกติ เพิ่มขึ้น 13% เทียบไตรมาสก่อนหน้า, โต 40% เทียบช่วงเดียวกันของปีก่อน ซึ่งดีกว่าคาดมาก และเป็นผลจาก Operation ที่แข็งแกร่งทั้งรายได้ที่โตดีกว่าคาด รวมถึง Margin ที่เพิ่มขึ้นและสูงกว่าคาด

พร้อมปรับเพิ่มประมาณการกำไรปี 2564-2565 เป็น +4% เทียบช่วงเดียวกันของปีก่อนและ +5% เทียบช่วงเดียวกันของปีก่อนตามลำดับ

ส่วนบล.เมย์แบงก์ กิมเอ็ง (ประเทศไทย) ระบุในบทวิเคราะห์ ปรับเพิ่มประมาณการกำไรปี 2564 – 2565 ขึ้น 8% และ 9% ตามลำดับ สะท้อนถึงอัตรากำไรขั้นต้นที่ปรับฐานขึ้น โดยกลุ่มสินค้ามูลค่าเพิ่มและอาหารสัตว์เลี้ยงมีการออกสินค้าใหม่ และเน้นขายสินค้าอัตรากำไรสูง

โดยคาดว่ากำไรไตรมาส 2/64 ยังมีต่อเนื่องโดยเข้าสู่ช่วงไฮซีซั่น และอาหารทะเลแช่แข็งฟื้นตัวได้ต่อหลังสหรัฐฯ เปิดเมืองมากขึ้น ซึ่งทำให้ธุรกิจอาหารซื้อสินค้าจาก TU เพิ่มขึ้น ธุรกิจอาหารสัตว์เลี้ยงเป็นทิศทางขาขึ้นตามดีมานด์ที่เพิ่มขึ้น ทั้งในประเทศและส่งออก ราคาวัตถุดิบปลาทูน่ายังอยู่ในระดับต่ำ ทำให้ TU สามารถบริหารต้นทุนได้อย่างมีประสิทธิภาพ ส่วนล็อปสเตอร์แดงจะฟื้นตัวจากฐานต่ำในปีก่อนที่มีการล็อกดาวน์ โดยแนะนำซื้อเก็งกำไร ราคาเป้าหมาย 18 บาท

อันดับ 4 อันดับ บริษัท สยามโกลบอลเฮ้าส์ จำกัด (มหาชน) หรือ GLOBAL ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 24.71% จากระดับ 17.00 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 21.20 บาท ณ วันที่ 30 พ.ค.64 คาดราคาหุ้นปรับตัวแรงจากพื้นฐานบริษัทที่แข็งแกร่ง และแนวโน้มผลงานปีนี้โดดเด่น

ด้านบล.เคจีไอ (ประเทศไทย) ระบุว่า GLOBAL ปรับเพิ่มประมาณการกำไรปี 2564-65 ขึ้นอีก 10% ราคาเหล็กขึ้นมา 50% และมีแนวโน้มจะเพิ่มขึ้นอีกอย่างต่อเนื่องจากอุปสงค์ที่เพิ่มขึ้นจากจีน หลังจากที่มีการใช้มาตรการกระตุ้นการนำเข้าเหล็กเพื่อลดการผลิตเหล็กดิบในประเทศ

ดังนั้น แนวโน้มราคาเหล็กที่สูงต่อเนื่องจะช่วยหนุนทั้งยอดขาย และอัตรากำไรขั้นต้นของ GLOBAL จึงได้ปรับเพิ่มประมาณการกำไรปี 64-65 ขึ้นอีก 10% เพื่อสะท้อนถึง SSSG ที่เพิ่มขึ้น 1-2% (เป็น 10% ในปี 64 และ 4% ในปี 65) และอัตรากำไรขั้นต้นที่เพิ่มขึ้น 50-60bps รวมถึงสัดส่วน SG&A ต่อยอดขายที่ลดลง 40bps

ทั้งนี้เนื่องจากกำไรปีนี้ที่คาดว่าจะเติบโตอย่างแข็งแกร่งถึง 44% และแนวโน้มกำไรที่คาดจะเติบโตจากช่วงเดียวกันเมื่อปีก่อนทุกไตรมาสในปีนี้ จึงปรับเพิ่มราคาเป้าหมายสิ้นปี 65 จากเดิมที่ 23.50 บาท เป็น 27.00 บาท

อันดับ 5 บริษัท ไมเนอร์ อินเตอร์เนชั่นแนล จำกัด (มหาชน) หรือ MINT ราคาหุ้นในช่วง 5 เดือนแรกปี 2564 ปรับตัวขึ้น 24.27% จากระดับ 25.75 บาท ณ วันที่ 30 ธ.ค.63 มาอยู่ที่ระดับ 32.00 บาท ณ วันที่ 30 พ.ค.64

บล.ดีบีเอส วิคเคอร์ส ระบุว่า MINT แนะนำ (TP 36 บาท) ขาดทุนมากในไตรมาส 1/2564 โดยมี Core loss 5.6 พันล้านบาท และมีตั้งด้อยค่า 2.35 พันล้านบาท ทำให้บรรทัดสุดท้ายเป็นขาดทุนสุทธิ7.25 พันล้านบาท Rev Par โรงแรมในไทยงวดไตรมาส 1/2564 หดตัว -81% เทียบช่วงเดียวกันของปีก่อน

ส่วนในยุโรป & ละตินอเมริกา -77% เทียบช่วงเดียวกันของปีก่อน ด้านมัลดีฟส์ -11% เทียบช่วงเดียวกันของปีก่อน ธุรกิจอาหารมี SSSG -15.3% เทียบช่วงเดียวกันของปีก่อน โดยที่จีนดีกว่าที่อื่นมาก มี SSSG +7.5% เทียบช่วงเดียวกันของปีก่อน (จากฐานต่ำ) ออสเตรเลีย +2% เทียบช่วงเดียวกันของปีก่อน แต่ในไทย-27.5% เทียบช่วงเดียวกันของปีก่อน

แนวโน้มไตรมาส 2/2564 ธุรกิจในไทยยังอ่อนแอแต่ในยุโรปน่าจะฟื้นตัวเทียบไตรมาสก่อนหน้าเพราะทยอยผ่อนคลายล็อกดาวน์ มัลดีฟส์ดีขึ้นเป็นลำดับ ธุรกิจอาหารในไทยยังท้าทาย แต่ในจีนและออสเตรเลียมี SSSG เป็นบวกต่อในไตรมาส 2/2564 คาดว่าจะเห็นการฟื้นตัวที่ดีขึ้นของธุรกิจโรงแรมและอาหารในครึ่งหลังปี 2564 หลังมีการฉีดวัคซีนโควิดในวงกว้างขึ้น การเดินทางในประเทศและต่างประเทศทยอยกลับมา ประเมินปี 2565 กลับมาทำกำไรได้ 3.5 พันล้านบาทหลัง ขาดทุนในปี2563-2564

*ทั้งนี้ข้อมูลที่มีการนำเสนอข้างต้น เป็นเพียงข้อแนะนำจากข้อมูลพื้นฐานเพื่อประกอบการตัดสินใจของนักลงทุนเท่านั้น และมิได้เป็นการชี้นำ หรือเสนอแนะให้ซื้อหรือขายหลักทรัพย์ใดๆการตัดสินใจซื้อหรือขายหลักทรัพย์ใดๆ ของผู้อ่าน ไม่ว่าจะเกิดจากการอ่านบทความในเอกสารนี้หรือไม่ก็ตาม ล้วนเป็นผลจากการใช้วิจารณญาณของผู้อ่าน