สภาพัฒน์เปิดตัวเลขไตรมาส 3 ขยายตัว 1.2% คาด GDP ปี 68 โต 2% – ปีหน้าอยู่ที่ 1.7%

สศช. เผย GDP ไตรมาส 3 โต 1.2% ชะลอแรงจากไตรมาสก่อน พร้อมคงคาดการณ์เศรษฐกิจปี 2568 โต 2% ขณะที่ปี 2569 อยู่ที่ 1.7% ท่ามกลางแรงกดดันจากเศรษฐกิจโลกชะลอ มาตรการภาษีสหรัฐฯ และความไม่แน่นอนทางการเมืองในประเทศ

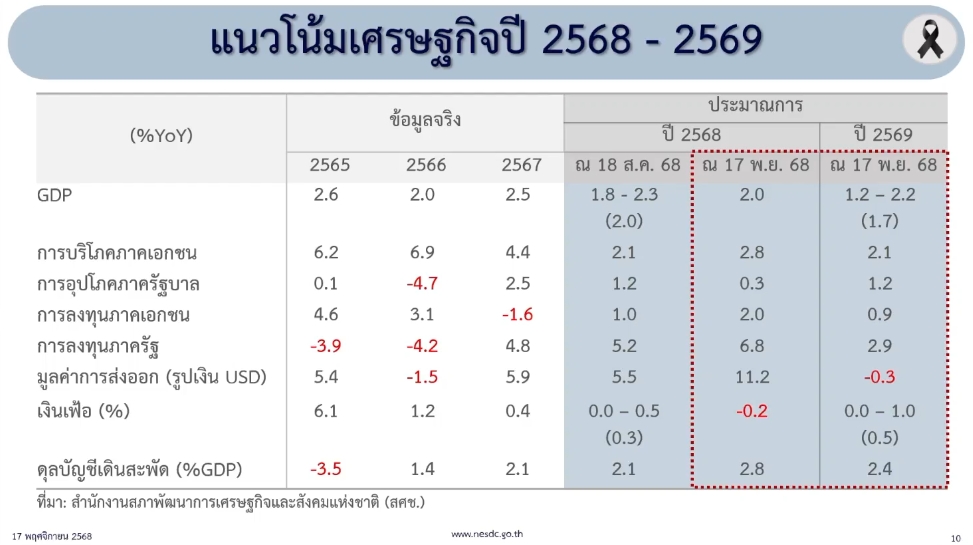

ผู้สื่อข่าวรายงานว่า วันนี้ (17 พ.ย.68) นางสาวอ้อนฟ้า เวชชาชีวะ เลขาธิการสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือ สภาพัฒน์ เปิดเผยตัวเลขเศรษฐกิจไทยไตรมาส 3 ปี 2568 (กรกฎาคม–กันยายน) ว่า GDP ขยายตัว 1.2% ชะลอลงจาก 2.8% ในไตรมาสก่อนหน้า ส่งผลให้เศรษฐกิจช่วง 9 เดือนแรกของปี 2568 ขยายตัว 2.4%

โดยการส่งออกขยายตัวที่ 11.5% ชะลอตัวลงจากไตรมาสก่อนหน้าที่ขยายตัว 15% เริ่มเห็นสัญญาณผลกระทบจากภาษีนำเข้าของสหรัฐฯ ซึ่งในช่วง 9 เดือนแรกการส่งออกขยายตัวได้ 13.8% ขณะที่ การผลิตภาคอุตสาหกรรมขยายตัว 0.4% และอัตราการใช้กำลังการผลิตอยู่ที่ 59.65%

สำหรับแนวโน้มเศรษฐกิจทั้งปี 2568 สศช. คงประมาณการขยายตัวที่ 2.0% ชะลอจาก 2.5% ในปี 2567 อัตราเงินเฟ้อทั่วไปเฉลี่ย -0.2% และดุลบัญชีเดินสะพัดเกินดุล 2.8% ของ GDP

ด้านแนวโน้มปี 2569 คาดว่าเศรษฐกิจไทยจะขยายตัวในช่วง 1.2–2.2% โดยมีค่ากลางการประมาณการที่ 1.7% ได้แรงหนุนจากการอุปโภคบริโภคภาคเอกชน การลงทุนภาคเอกชน แรงขับเคลื่อนจากการใช้จ่ายของภาครัฐ การฟื้นตัวจากภาคท่องเที่ยว และการเพิ่มขึ้นของผลผลิตภาคเกษตร

อย่างไรก็ตาม สศช. ระบุว่า ในปี 2569 เศรษฐกิจไทยยังต้องเฝ้าระวังแรงกดดันสำคัญ ได้แก่

- การดำเนินมาตรการกีดกันทางการค้าโดยการขึ้นภาษีนำเข้าของสหรัฐฯ ที่เรียกเก็บต่อประเทศไทย

- แนวโน้มการชะลอตัวของเศรษฐกิจและการค้าโลก

- ระดับหนี้สินภาคเอกชนที่ยังอยู่ในระดับสูง ซึ่งจะเป็นข้อจำกัดของการฟื้นตัวของอุปสงค์ภายในประเทศ

- บรรยากาศเศรษฐกิจและการเมืองในช่วงก่อนและหลังการเลือกตั้ง ที่อาจส่งผลต่อความเชื่อมั่นของผู้บริโภคและนักลงทุน

สำหรับประมาณการในกรณีฐาน (Base Case) ปี 2569 สศช. คาดว่า การบริโภคภาคเอกชนจะขยายตัว 2.1% การลงทุนภาคเอกชนขยายตัว 0.9% มูลค่าการส่งออกสินค้า (ดอลลาร์สหรัฐ) ลดลง 0.3% อัตราเงินเฟ้อทั่วไปเฉลี่ยอยู่ในช่วง 0.0–1.0% และดุลบัญชีเดินสะพัดเกินดุล 2.4% ของ GDP

บริษัทหลักทรัพย์ กรุงศรี จำกัด (มหาชน) (KSS) วิเคราะห์กรณีสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) รายงาน GDP ไทยไตรมาส 3/2568 ขยายตัว 1.2% ชะลอลงจาก 2.8% ในไตรมาสก่อน และต่ำกว่าประมาณการตลาดที่คาดไว้ 1.6%

ด้านการเติบโตแบบไตรมาสต่อไตรมาส เศรษฐกิจหดตัว 0.6% จากเดิมที่ขยายตัว 0.6% ในไตรมาส 2 นับเป็นการติดลบครั้งแรกในรอบ 11 ไตรมาส หรือไม่เกิดขึ้นตั้งแต่ไตรมาส 4/2565

บล.กรุงศรี ประเมินว่า การชะลอตัวครั้งนี้เพิ่มความเสี่ยงที่ ธนาคารแห่งประเทศไทย (BOT) จะพิจารณา ลดอัตราดอกเบี้ย ในการประชุมเดือนธันวาคม 2568 เพื่อพยุงการฟื้นตัวของเศรษฐกิจ

ทั้งนี้ หากมีสัญญาณลดดอกเบี้ย จะเป็นบวกต่อหุ้นกลุ่ม Yield Play หรือหุ้นที่ได้ประโยชน์จากต้นทุนเงินลดลง ได้แก่ กลุ่มเช่าซื้อ บริษัท เมืองไทย แคปปิตอล จำกัด (มหาชน) หรือ MTC, บริษัท ศรีสวัสดิ์ คอร์ปอเรชั่น จำกัด (มหาชน) SAWAD กลุ่มโรงไฟฟ้า บริษัท กัลฟ์ ดีเวลลอปเมนท์ จำกัด (มหาชน) หรือ GULF, บริษัท บี.กริม เพาเวอร์ จำกัด (มหาชน) หรือ BGRIM กลุ่มสื่อสาร บริษัท แอดวานซ์ อินโฟร์ เซอร์วิส จำกัด (มหาชน) หรือ ADVANC, บริษัท ทรู คอร์ปอเรชั่น จำกัด (มหาชน) หรือ TRUE และกลุ่มค้าปลีกหนี้สูง บริษัท ซีพี ออลล์ จำกัด (มหาชน) หรือ CPALL